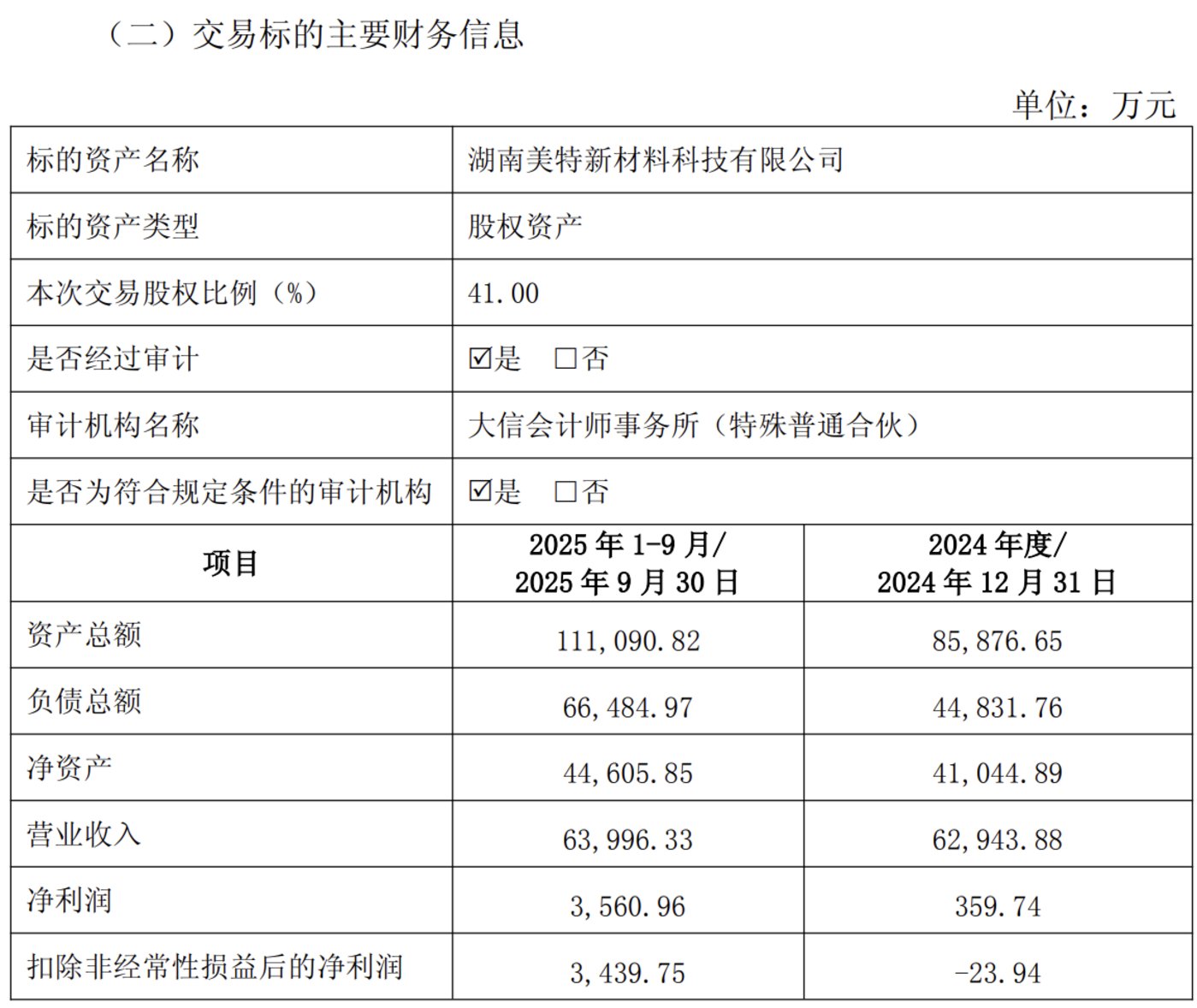

雪天盐业 (600929.SH)日前公告,拟向控股股东2.6亿收购 湖南美特新材料科技有限公司 (下称“美特新材”)41%股权。收购完成后, 雪天盐业 将成为美特新材的控股股东,合计持股61%。

这是今年下半年以来,“盐改第一股” 雪天盐业 在核心主业之外的第二次跨界投资。今年7月,公司与 复旦大学 技术团队等三方合作建立 湖南省未来纤维研究院 ,共同探索纤维电子器件的规模化生产技术,首期出资5100万元。时隔五个月,再拿出2.6亿现金收购新能源电池材料企业美特新材股权。

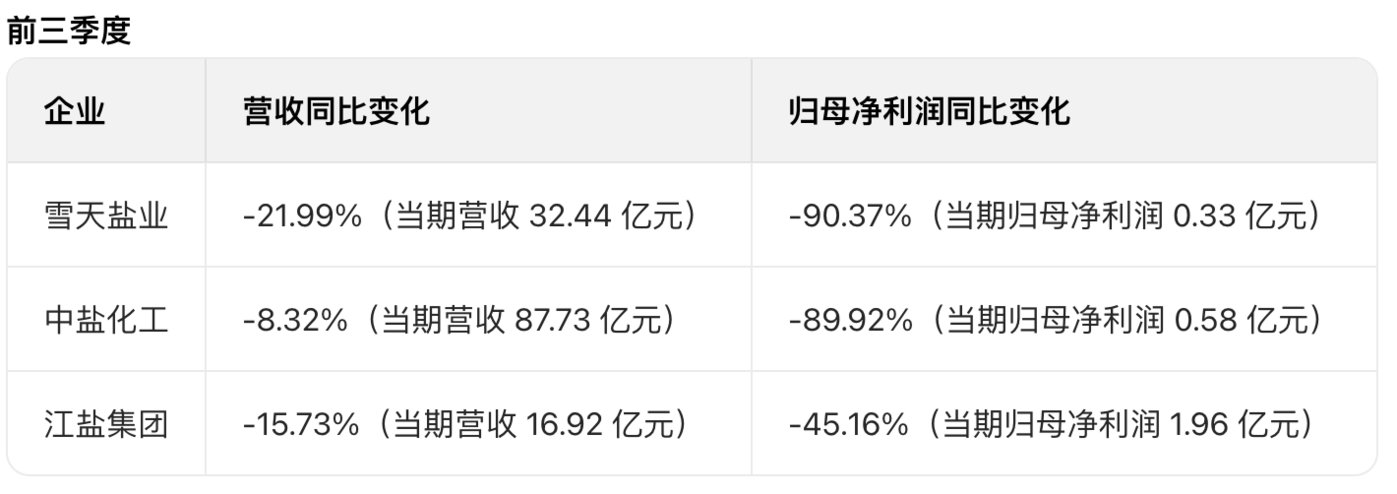

这两笔合计超3亿的投资,对于今年前三季度仅赚了3262万元的盐业巨头 雪天盐业 而言,无疑是重金投入,也可看出公司转型步伐明显加快。

不过,无论是前景无量的未来纤维研究院,还是以钠电正极材料闻名市场的美特新材,两者距离商业化和规模化落地尚远,于正困于纯碱周期中、净利暴跌的 雪天盐业 而言“远水难解近渴”。

时隔三年“补仓”,处境剧变 该笔交易实际上是一场时隔3年的追加投资,又因 雪天盐业 处境发生剧变多了一层意味。

2022年11月, 雪天盐业 与控股股东 湖南盐业集团有限公司 (下称“湖南盐业集团”)通过“协议转让+增资扩股”联手拿下美特新材61%股权,其中, 雪天盐业 耗资1.14亿持股20%。

这次 雪天盐业 要向湖南盐业集团收购美特新材另外41%股权,预计交易价格2.6亿元。相较于3年的估值2.45亿,美特新材目前估值涨到6.29亿(按照资产基础法评估),增值率41.16%。连同前次投入, 雪天盐业 将合计向美特新材投资约3.7亿。

三年前,对于增资美特新材的目的, 雪天盐业 表示,“是延伸公司纯碱产业链,提高产品附加值的需要”。对于这次投资,公司的表述更为现实:“交易完成后,预计标的公司能够有效提升公司主营业务收入和利润规模,有利于完善公司新能源产业链布局,提高公司盈利能力和市场竞争力。” 雪天盐业 初次投资时,美特新材最为市场关注的是钠电池正极材料技术,该技术是解决目前新能源行业锂电资源瓶颈等关键难题的前沿领域,也是推动钠电池从技术验证走向规模化商业化的关键支撑。

目前来看,仅就钠电技术而言,美特新材进展有限,相关产品仍处于研发阶段,部分产品虽已实现吨级销售且有客户完成试用,但整体尚未实现规模化量产,在美特新材营收中占比很小。美特新材目前主要收入依然来源于钴酸锂的生产和销售,产品仅用于消费电子领域。

美特新材财务信息 既然如此, 雪天盐业 此时推进控股美特新材,从财务层面看,更可能指向一个现实逻辑――通过并表标的快速对冲业绩下滑压力。

2024年, 雪天盐业 营收53.9亿元,同比下降13%;归母净利润3.04亿元,同比下降57%。今年以来,这种跌势没有止住迹象。前三季度, 雪天盐业 营收32.4亿元,同比下滑21%;归母净利润同比大跌9成,创2018年上市以来同期最低值。

盐业巨头的“纯碱依赖症” 雪天盐业 主营盐及盐化工产品,虽然公司业务基本盘是需求稳定的盐产品,但纯碱业务作为两大主导产品之一(占比约27%),加之高毛利(32%)特性,使得公司业绩深度绑定纯碱行业周期。这也是身为盐业巨头的 雪天盐业 业绩崩塌幅度相比同行更为剧烈的原因所在。

AI制表,2025年前三季度业绩对比 2024年初,纯碱行业步入下行通道,轻质和重质纯碱价格全年跌幅均超40%。2025年,伴随产能过剩和纯碱下游核心应用领域浮法玻璃和光伏玻璃需求萎缩,纯碱价格继续下探。

受此影响,2025年上半年, 雪天盐业 营收22.7亿,同比减少24%;归母净利润7045万元,同比下滑78%。面对业绩下滑压力, 雪天盐业 的应对策略之一是改善产品结构,加快推进中高端盐产品,据公开报道,2025年 雪天盐业 前10个月中高端盐销售占比接近15%。

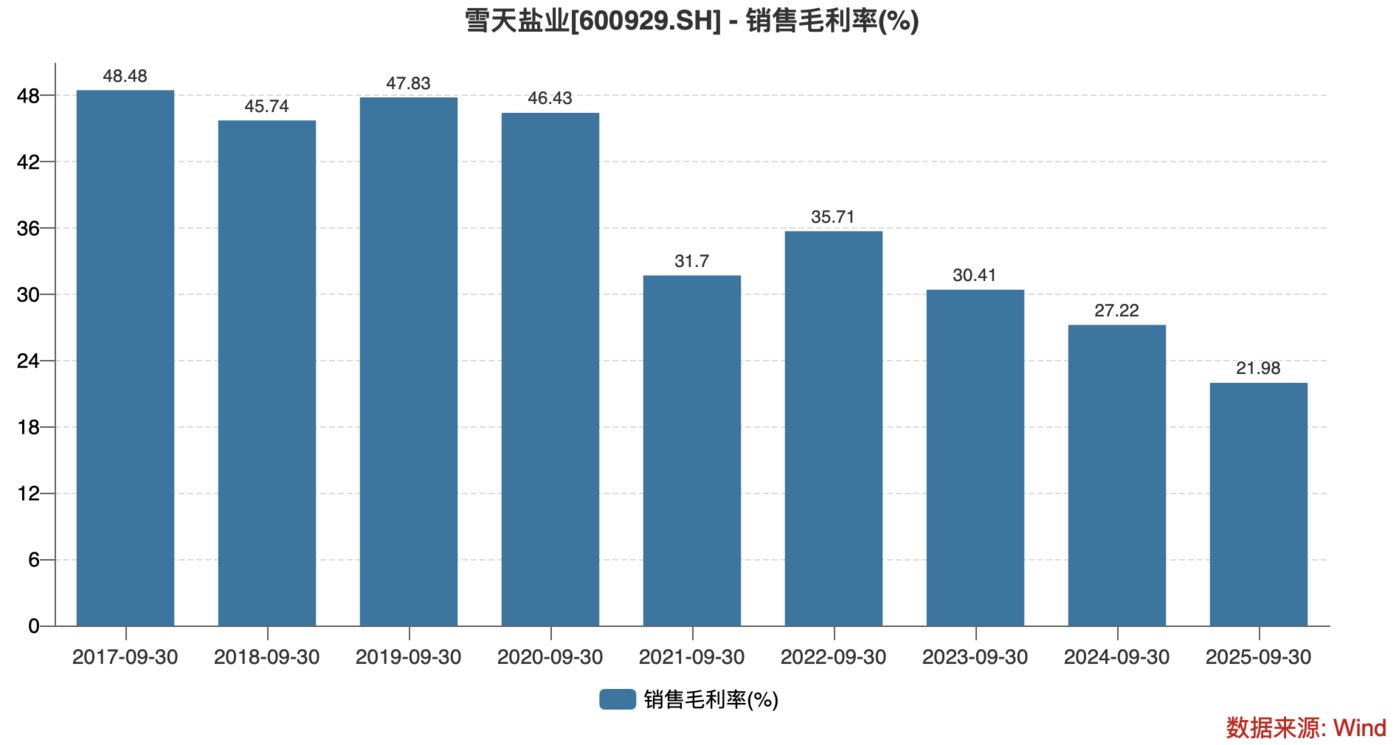

不过,高端化战略短期难以对冲纯碱等盐化工产品价格下行带来的影响。 Wind 数据显示,2025年前三季度, 雪天盐业 销售毛利率21.98%,已下滑至近九年最低。

雪天盐业 近九年销售毛利率走势 需重点关注的是, 雪天盐业 近年扩产步履不停,若纯碱行业周期压力短期内难以缓解,公司未来还将面临大额固定资产折旧的刚性压力,届时也将进一步挤压盈利空间。

其中,最具代表性的项目是公司拟投资87.86亿元建设的衡阳绿色低碳盐碱产业园项目(简称“衡碱项目”)。该项目被列为湖南省2024年十大产业项目,建成后预计形成产能合成氨60万吨/年、纯碱80万吨/年、氯化铵80万吨/年、工业盐150万吨/年的产能规模。项目已于2024年开工建设,预计2026年6月完工。

由于该项目规划于2024年初,彼时国内光伏玻璃产业处于扩张期,纯碱价格保持相对高位,公司对衡碱项目盈利前景颇为乐观,项目建设的主要初衷之一便是填补项目所在地650公里区域范围内纯碱市场供需缺口。眼下纯碱行业已陷入价格下行周期, 雪天盐业 仍在推进这一巨量扩产项目,一度备受争议。

更值得关注的是,衡碱项目将使用自有资金22.4亿元、银行贷款43.9亿元,这部分投入后续将会进一步推高公司财务费用。这对于利润暴跌不止的 雪天盐业 而言,无疑是雪上加霜。