业绩“滑铁卢”的背后

在我国调味品行业里,食盐是不可或缺的基础消费品,长期以来一直占据着稳定的市场地位。然而近年来,随着盐业体制改革的持续深化,市场竞争愈发激烈,呈现出白热化态势。

国家统计局数据显示,2024年原盐产量虽高达8397万吨,但行业整体盈利状况却不容乐观,平均利润率已不足5%,部分企业甚至陷入亏损的困境。

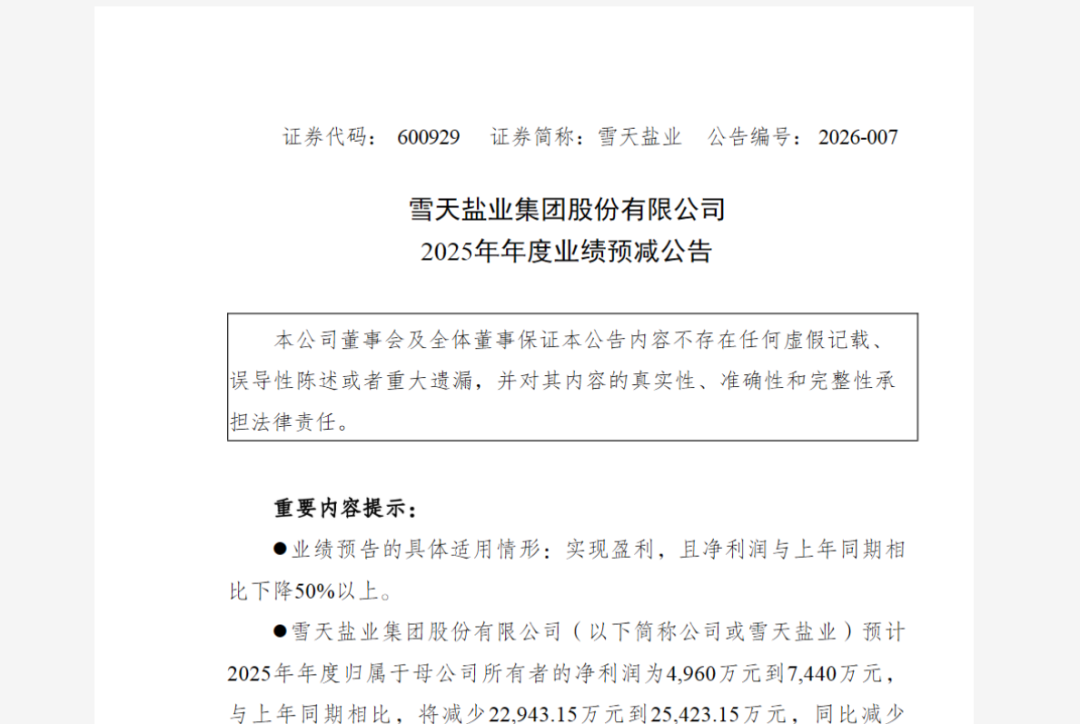

在这场行业变局中,昔日的区域龙头雪天盐业也未能独善其身,正面临着净利润连续下滑的严峻挑战。最新数据显示,该公司预计实现归母净利润4,960万元至7,440万元,同比降幅达75.51%至83.68%;扣除非经常性损益后,净利润仅剩130万元至195万元,同比下降幅度超过99%。而且,这已是其业绩连续第三年出现下降。

值得注意的是,雪天盐业近年来开展的一系列收购项目,被指是导致其业绩下滑的主要原因之一,收购产生的损益直接给公司业绩“拖了后腿”。

深陷多重困境

雪天盐业股份有限公司前身为1904年成立的湖南省盐业公司,是国内盐业市场化改革早期企业之一,主营盐及调味品研发、生产与销售,曾主导湖南及周边市场。2011年,公司成功登陆A股,成为国内首家盐业上市公司。

但近年来其增长乏力,2023、2024年净利润分别降7.86%、57.13%,去年前三季度营收、净利润也大幅下滑,扣非净利润更是盈转亏。2017年盐改打破专营格局,跨区域竞争常态化,雪天盐业面临外省企业和新兴民企冲击,湖南市场份额萎缩。

成本攀升也挤压利润空间,制盐能源成本占比高,价格波动影响大。此外,公司营收依赖传统食盐,高附加值产品少,新品市场反响不佳。渠道上对新兴渠道布局迟缓,品牌对年轻群体吸引力渐弱。

值得特别关注的是,雪天盐业的收购战略未能有效转化为业绩增长,反而对利润构成了显著拖累。2019年至2021年间,公司相继收购了多家区域盐业及调味品企业(如:重庆湘渝盐化、河北永大食盐等)。然而,部分被收购标的整合后未达预期,其实际业绩不仅未能达到收购时的承诺,甚至出现亏损,进而导致公司计提了大额商誉减值并确认了投资损失,严重侵蚀了当期利润。

尽管收购效果不佳,公司扩张步伐仍未停止。去年12月,雪天盐业宣布拟以现金2.61亿元收购控股股东持有的湖南美特新材料科技有限公司41%股权,交易完成后将实现绝对控股(持股61%)。(相关阅读:观察|从盐到电池,雪天盐业的“危险一跃”)

而在最新的业绩预告中,公司明确指出非经常性损益包含了“美特新材期初至合并日损益约0.34亿元”,这再次表明收购项目对公司当期利润产生了直接的负面影响。

此外,最新数据显示,公司归属于上市公司股东的净利润同比大幅下降,一个重要原因是其化工板块受到宏观经济及市场环境变化的影响,纯碱等主要产品价格同比出现下滑。这揭示了公司业务结构中对周期性化工产品的依赖,也是其盈利波动加剧的重要因素。

挑战与机遇并存

在盐业政策持续市场化、监管更聚焦食安与质量标准的背景下,企业必须摆脱过往对政策保护的依赖,转向依靠产品创新与质量提升参与竞争。与此同时,国家长期推行的食盐加碘等公共卫生政策,也对企业生产工艺和品控能力提出了更高、更稳定的要求。

消费升级推动需求结构变化,低钠盐、功能盐等高端产品市场稳步扩大,而快速增长的复合调味品赛道,则为传统盐企提供了向高附加值下游延伸的重要机遇。

去年年底,雪天盐业发布的“雪天减钠调味品系列”产品就紧扣健康化与场景化趋势。(相关阅读:行业|告别“纯白色”:盐业巨头杀入复合调味红海)该系列以“减盐不减咸”为核心技术,覆盖功能性调味与多场景应用:如“鲜入为煮”减钠14%,“镁食每刻”减钠30%并添加钾镁元素,面向血压健康群体;“松鲜可口”融合多种天然食材,减钠达40%;“滋滋有味”则主打烧烤等便捷烹饪场景。这反映了企业试图通过产品创新回应市场趋势的努力。

未来盐业竞争将进一步加剧,行业整合势在必行。一方面,规模化企业可能通过并购提升集中度;另一方面,差异化、专业化品牌将在细分领域寻找空间。渠道数字化与品牌年轻化,也将成为竞争的关键变量。

雪天盐业的“三连降”背后,是市场环境、内部管理与收购整合等多重因素的叠加。这一案例也向行业提示:在变革期中,企业需敏锐捕捉趋势、推进产品与渠道创新,同时在扩张中审慎评估风险,避免因盲目并购反噬主业。

唯有持续创新、稳健经营,方能在行业演进中立足长远。