今天更新第一篇,与企业财务和估值相关。主要通过解读2021年的财务数据,以及最近几年的变化趋势,查看中国海油当前的发展状况。

第一篇:财务报表及企业估值

第二篇:发展战略及未来空间

第三篇:横向对比,看一看与中国石油、中国石化的差异

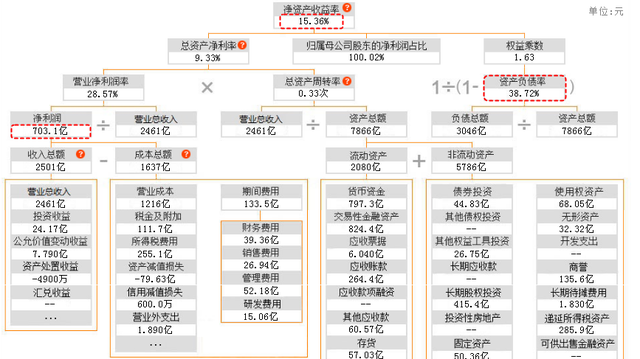

一、先来解读21年财报,用同型分析,确认中国海油财务状况是否健康

这三张表,我来来回回看了不下10遍,好得让我震惊。忍不住乱想,是不是为了22年A股上市,提前做了准备?所以看完21年报表以后,必须对比前面几年的数据,预防作假。

主要采用同型分析,查看各项指标占比。

1、资产解读

资产共计7865亿。

(1)流动资产里,货币资产797亿、交易性金融资产824亿,都属于流动性非常好的资产。

(2)非流动资产里,油气资产价值4588亿,长期股权投资415亿。这里需要解释一下。

油气资产是指持有的矿区权益(包括探明矿区权益和未探明矿区权益)和通过油气勘探与油气开发活动形成的油气井及相关设施。公司在勘探井发现充分储量以证明该勘探井可作为生产井完井,及公司在评估这些勘探井储量及项目经济及操作的可行性方面取得足够进展情况下,将勘探井成本计入资产。不符合上述标准的勘探井成本计入勘探费用。

资产

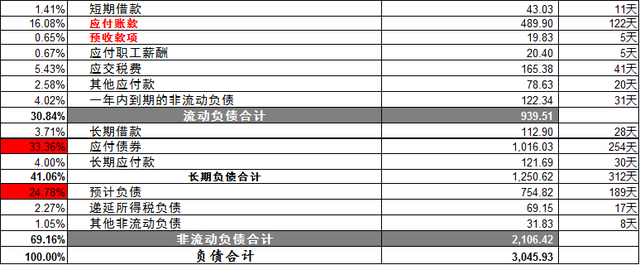

2、债务解读:

债务合计3045亿。

(1)流动负债里,应付债款489亿,这个就是占别人便宜,没利息。

(2)非流动负债里,借款+债权,我们需要了解债务成本,可以理解为借款利息。

债务

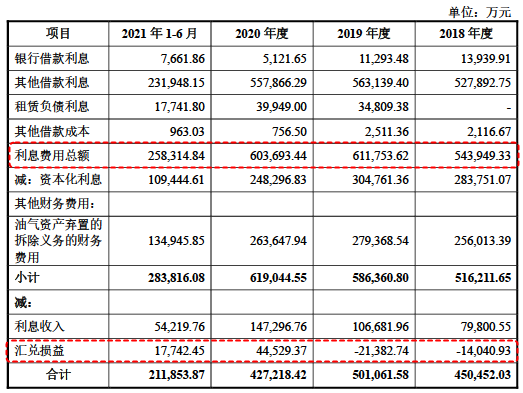

债务成本分析:

两种方式计算债务成本。

第一是直接财务表;

第二,现金流量表里,分配股利、利润或偿付利息支付的现金-实际现金分红;

注意:人民币汇率升值影响,使得当期汇兑产生的收益较高,降低财务费用。

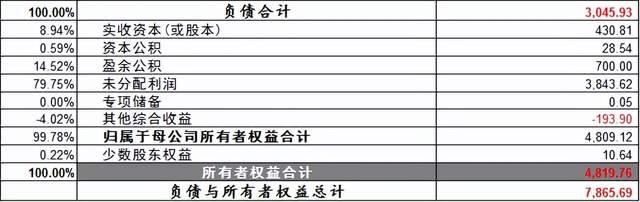

3、所有者权益:4819亿

4、利润分析:

营业收入2461亿,营业成本1461,毛利50%,这门生意太好了。

三费(销售、管理、财务)占比不高。

营业税及附加111亿,所得税256亿,加起来占比15%,算是除营业成本外的第二大费用。

利润表

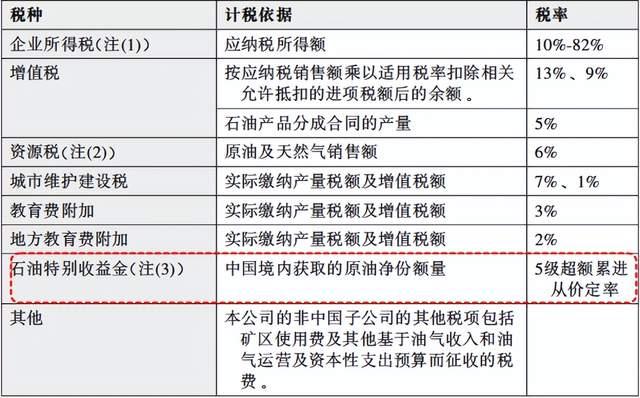

税收详解:

4、筹资活动解读:

经营活动现金流净额1152亿,牛逼。固定资产投资824亿,舍得。

5、间接发现金流量表

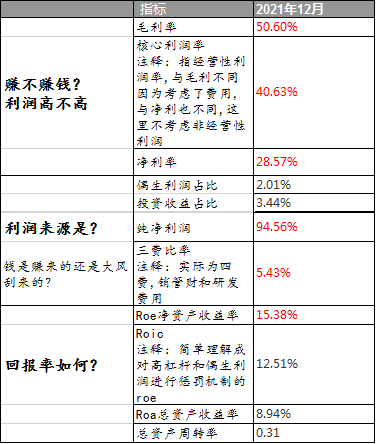

二、采用杜邦分析,看看中国海油财务状况

1、净资产收益率

2021年,净资产收益率15.38%,而且2022年指标更好。这么说比较枯燥,对比一下中国石化,2021年不到10%,差了一大截。

杜邦分析

2、详细指标解读

(1)与利润相关的指标

毛利率高达50.60%;净利率28.57%优秀;经营性利润占94.56%,大部分利润都与主业相关;净资产收益率15.38%%还不错;四费,销管财和研发费用为5.43%;整体来看,各项指标均非常健康。

利润相关

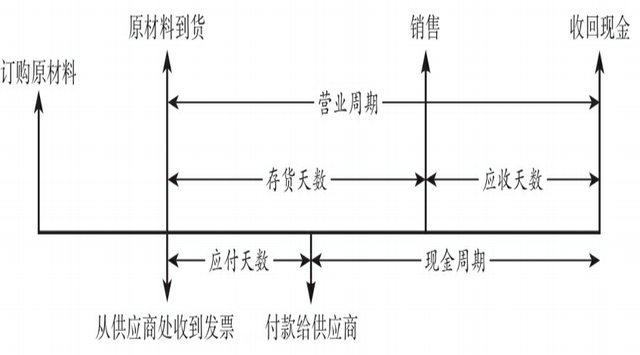

(2)周转相关

卖货很快,9天内,货能走完,不愁销路;回款很快,账期很短20天内就回款!

应收账款周转率=营业收入/(期初应收账款+期末应收账款)÷2

应收账款周转天数=365/应收账款周转率

存货周转率=营业成本/(期初存货+期末存货)÷2

存货周转天数=365/存货周转率

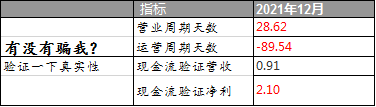

(3)验证各项指标的真实性

资金周转得很快,基本用不到自己的钱来周转(预收账款);现金流优秀,超过了净利润,真金白银现金在手;

营业周期=应收天数+存货天数

运营周期=应收天数+存货天数-应付天数

现金流去验证净利润=经营活动现金流净额/净利润

(4)资产与负债

三、用趋势分析解读最近几年财务指标

原油是周期性行业,收入的高低与油价涨跌密切相关。2020年营业收入降低33%,利润下跌60%,主要就是因为油价跌得太狠。

以2020年最差的指标来看,毛利率37%,净利率16%,也都比同行好太多。

布伦特原油指数

1、营收与利润趋势

除2020年疫情影响,整体营收与利润保持增长。

2、每股收益趋势

3、利润率相关指标趋势

2020年油价大跌的时候,毛利率也有37%!

4、财务风险指标

流动比率和速动比率常年保持在2以上;现金流量比维持在1以上;资产负债率维持在40%以下;各项指标均表现正常。

5、运营能力指标

存货周转基本都在20天以下,也就是说库存的东西基本20天就卖掉。

四、估值计算

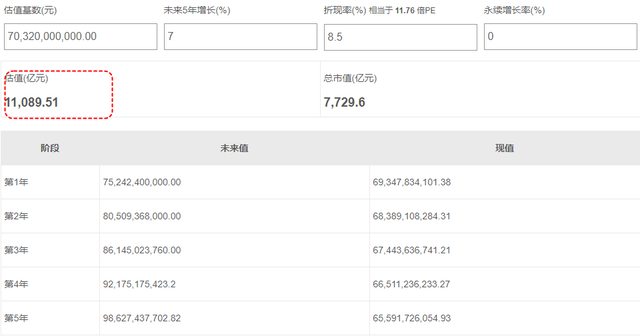

不管用那种方式,10000亿的估值是OK的。当前市值7729亿,最少证明没有高估。

1、经营活动现金流折现,估值为23322.82亿;

2、净利润折现,估值为11089.51亿;

3、按照经营资产自由现金流折现,2021年估价20元,2020年估价13.89元。22年数据涨幅过大,增长率不可持续,且当前只有三季报数据,其余数据都只是预估,股价不准,不做参考。单从2020年数据来看,企业内在价值是20元,当前股价16元。

单看财务指标,中国海油在15元左右值得买入。但是影响股价的因素很多,再加上国际原油波动很大,需要综合考虑。

后面两天,会总横向对比,公司战略和未来发展等几个角度再做解读。