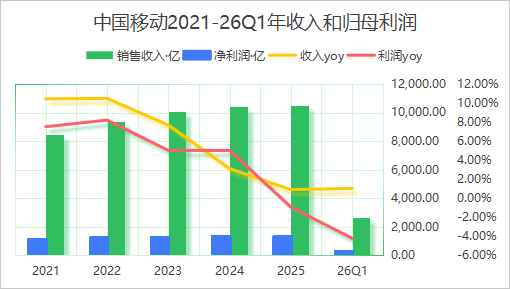

中国移动2026Q1业绩基本符合预期,营收2665亿,增速放缓至+1.0%,归母净利润293亿,同比-4.2%,主要受增值税税目调整及传统通信业务承压影响,最终还是公司承担了税目调整的影响,没有转嫁到消费者(提价)。

但经营现金流大幅改善,同比+128.1%,资本开支持续压降(26年计划-9.5%),其中算力投资逆势大增(+62.4%),转型方向清晰,分红派息率预期稳中有升,当前A/H股股息率约4.95%、6.32%,防御价值突出。

结合Q1季度财报,维持2026全年营收预期10507亿,同比+0.05%,归母净利润预期1302亿,同比-5%。

01.

核心逻辑

个人业务:ARPU承压,但有望提价

中国移动传统通信业务增速放缓,移动ARPU自2024年起持续下滑。尽管公司取消低价套餐、减少流量优惠,但收效有限。

根本原因在于:用户增长接近饱和(国内移动用户渗透率超70%),5G资费仍停留在3G水平,且缺乏推动提费的杀手级应用。

5G体验与4G差异不大,叠加经济下行压力,用户消费意愿疲软。短期ARPU走势取决于经济复苏节奏,中长期需依托5G应用规模化,如AI大模型、自动驾驶等场景带动流量爆发。

个人业务呈现“加量不加价”局面,流量使用量显著增长,资费却没涨,单位收入下降,明显定价不合理。

同时,国家增值税政策改革增加了运营商成本,我们认为未来套餐费用是会涨价的,但需三家协同调价才能实现成本转嫁。

政企业务:低价竞争导致亏损,2026年有望修复

三大运营商在智慧城市、云服务等政企项目中长期非理性低价竞争,甚至出现数千万元项目报价一元的现象,导致政企业务整体亏损,应收账款压力大。

不过,已出现积极变化,头部互联网企业价格战趋缓,部分云产品开始提价;政府客户资源瓜分殆尽,继续低价竞争难以获取新客户。预计政企业务有望在2026年前后迎来价格修复与盈利能力改善。

从中标价格演进看,早期极端低价―2022至2023年深度博弈―2024年以来价格分化、规则趋严、部分场景回归理性。

标准化资源类项目价格持续承压,而集成度高、绑定网络与属地交付能力的项目仍能维持较高金额。

总结:5G建设高峰已过,资本开支下降,折旧成本稳中有降,可部分对冲人工成本上升压力,为利润提供支撑。

早期运营商曾获得较高利润,甚至被认为存在不合理暴利;当前盈利能力持续下滑,同时还需承担国家信息基础设施建设重任。

无论从合理性还是可持续性看,当前利润水平都处于不合理低位,预期未来有上升空间。

02.

财报分析

1、收入端:主营承压,其他业务高增

26Q1实现营业收入2665亿,同比+1%,归母净利润同比-4.2%至293.4亿,基本符合预期。

其中主营业务收入同比-1.1%,主要受增值税税目适用范围调整影响,对公司收入及利润产生一次性冲击;其他业务收入同比+12.7%。

传统通信业务(个人移动通信)增长乏力,ARPU提升空间有限。政企及新兴业务(云计算、大数据、物联网等)继续保持较快增长,成为收入增长的核心引擎。

主要营运数据,26Q1移动客户达10.09亿,同比+0.6%,季度内净增376万,增长乏力,其中5G网络客户达6.68亿户,5G渗透率66.2%,同比+8.6pct。

宽带联网客户达3.33亿,同比+4.1%,季度内净增390.1万。物联网卡连接数达15.04亿,季度内净增2232.9万。

2、费用端:持续稳健,加大研发

26Q1销售费用、管理费用、研发费用、财务费用分别发生145.9、130、39、-3.6亿,分别同比+1.3%、+0.9%、+22.3%、+43.7%,整体稳定利润增长所以控制费用投放,但研发投入持续加大以发展数字化业务转型。

销售、管理、研发、财务费用率同比+0.02、-0.01、+0.26、+0.11pct。

3、盈利能力下降

受增值税调整影响,盈利能力持续下降。26Q1公司EBITDA率为28.8%,同比-1.8pct,毛利率25.4%,同比-1.58pct,净利率11.0%,同比-0.6pct。

4、现金流改善

盈利质量改善。26Q1经营现金流714亿,大幅改善+128%,较归母净利润比值为2.43,经营质量显著提升。

26Q1现金类资产6933亿,占总资产的32.2%,现金储备充裕,但同时要注意应收账款同比+21.4至1231.4亿,应收账款周转天数37.6天,同比+7.4天,周转持续变慢,回款账期拉长。

资本开支预期继续下降。2025年资本开支1,509亿元(同比-8.0%),5G基站超277万站,千兆网络覆盖5.3亿户,智算总规模达92.5 EFLOPS(FP16)。26Q1资本开支304亿,同比-16.44%。

2026年资本开支计划1,366亿元(同比-9.5%),结构性调整显著。

其中通信网络792亿元(-20.3%),传统网络投资大幅压缩;算力网络378亿元(+62.4%),算力投资逆势大增;智能网络89亿元(+19.8%);算力+智能网络投资占比超37%,转型方向清晰。