券业行家,事实说话。

欢迎留言,如果认同,请传播正能量。

在东方证券定期报告中披露的重大诉讼,有了新进展。然而,下落不明的被告方,为这起金额数亿的股质纠纷案,蒙上了阴影。

缺席公告开庭

陕西省西安市中级人民法院(简称:西安中院),近期登报发布了一则案件公告。

公告显示,本案系西安中院受理的原告东方证券股份有限公司(简称:东方证券)与被告方李宗松及第三人新沂必康新医药产业综合体投资有限公司(简称:新沂必康)保证合同纠纷一案。因被告方下落不明,西安中院依法公告送达起诉状副本、应诉通知书、举证通知书、合议庭组成人员通知书、开庭传票及原告证据等诉讼材料,自公告之日起经过30日,即视为送达。

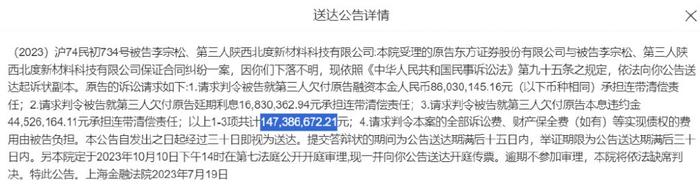

行家发现上海金融法院也发布了类似的公告,拟于今年10月10日审理东方证券诉李宗松、陕西北度新材料科技有限公司(简称:陕西北度)相关保证合同纠纷案。同样因为当事人下落不明,以公告方式送达。顺便一提,这起本金0.86亿元的案件,连同利息和违约金,东方证券的诉讼主张高达1.47亿元。

相距千里,两起案件,同一位被告,并且同样“下落不明”。

要知道,这位当事人是延安必康制药股份有限公司(简称:延安必康)的第二大股东,直接持股8.51%,通过间接控股的新沂必康,实控比例达39.32%。

中报首次披露

其实,东方证券在月前披露的2023年中报,首次出现了这起案件。

东方证券表示,债务人新沂必康于2016年3月起以其持有的“必康退”(002411)股份与公司开展了股票质押式回购交易。上述交易现已违约,待偿还本金1.99亿元。2023年6月,于西安中院诉讼立案,等待排期开庭。债务人陕西北度于2016年4月起以其持有的“必康退”(002411)股份与公司开展了股票质押式回购交易。上述交易现已违约,待偿还本金0.86亿元。2023年6月于上海金融法院诉讼立案,目前等待排期开庭。

乍一看,行家还在纳闷:为什么一只“退市股”,可以作为股质标的?难道这是在某会重新定义“限售”之前,就重新定义了“退市”。

不过很快行家就发现,这只是表述的问题。

回想2016年3月,由中德证券保荐,延安必康借壳“九九九”上市。在股票简称完成变更的当月和次月,就进行了两笔股质交易。这事想起来颇有些微妙。

今年7月12日,早已“披星戴帽”的*ST必康摘牌,成为“必康退”。退市并非发生在今年上半年,但在出具中期报告时,已是既成事实。行家也就此打消了疑虑。

曾经的上市公司,如今已经退市,实控人下落不明,颇有些唏嘘。就行家所知,在当事人下落不明的情况下,诉讼可以缺席判决。不过,后续如何执行,恐怕会成为问题。

东方证券这笔帐,是否能讨到呢?如果不能,又会怎样?

放贷数据可观

这也让行家留意到,东方证券的股质业务。

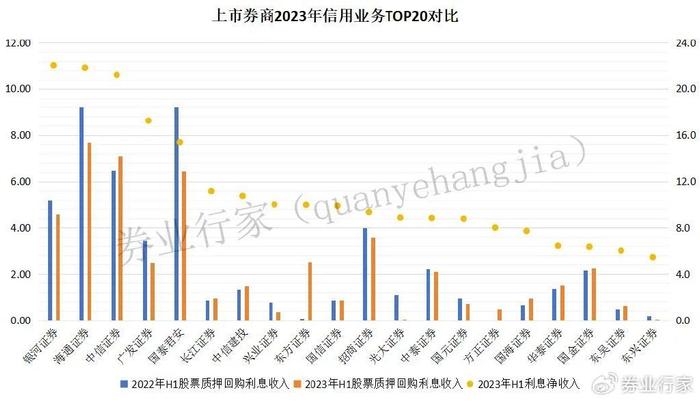

刚刚过去的中报季,行家梳理了43家上市券商业绩数据。

东方证券营业收入在上市券商中排名第11位,净利润排名第13位;而其信用业务收入排名却以9.95亿元,在上市券商中排名9位,超过国信证券、招商证券、华泰证券等头部券商。同比增幅46.47%,也是TOP10之冠。

为此,行家进一步查看了信用业务排名TOP20的上市券商。

数据显示,东方证券两融余额为199.48亿元,仅列第19位。而“股权质押回购利息收入”一项为2.52亿元,仅次于海通证券、中信证券、国泰君安、银河证券和招商证券。与2022年上半年相比,同比增幅高达2907.51%。

显然,东方证券通过股质业务,大幅提升了其信用业务的排名。

资深分管高管

曾在业内首先实行财富管理转型的东方证券,其证券经纪业务、期货经纪业务、大宗商品交易以及包括融资融券和股票质押式回购在内的证券金融业务等纳入经纪及证券金融条线。

行家了解到,东方证券由财富管理条线负责股质业务承揽,由证金部门负责承做。

而执掌东方证券财富管理业务的,是行家颇为熟悉的券业女将。

公开信息显示,徐海宁女士,生于1970年,早年曾在业界任职。2012年10月至2014年10月担任东方证券销售交易总部副总经理(主持工作),2017年9月至2021年3月担任公司总裁助理;2014年10月起担任公司财富管理业务总部总经理,2021年3月起担任公司副总裁。

今年9月1日,东方证券召开2023年半年度业绩说明会,徐海宁女士表示,“面对极端或者不利的市场环境下,客户需要更好的陪伴服务,财富管理业务需要进一步深化转型发展,东方证券仍坚定的看好财富管理事业的未来。”

而在9月8日,她还通过中国基金报的直播,对个人养老金业务进行了推介。

多起股质涉诉

与此同时,东方证券大规模开展的股质业务,也面临着要账的问题。

正如行家近期的统计,东方证券2023年中报披露的重大涉诉事件,16起未结涉诉,3起已终本涉诉。而这19起诉讼,无一例外,均与股质违约有关。

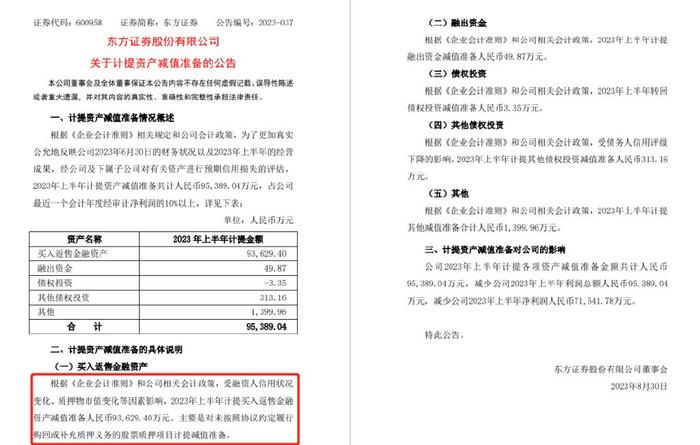

截至2023年上半年末,东方证券股质业务本金及利息合计82.66亿元,对应的担保物公允价值为48.75亿元,预期信用损失则是53.14亿元。

这也难怪,东方证券近期发布了计提减值公告――2023年上半年计提各项资产减值准备金额共计9.54亿元,其中9.36亿元与股质业务相关;减少2023年上半年净利润7.15亿元。

行家由此想到,东方证券股质业务承揽方面频频出手,以上市券商第13位的整体实力,将股质业务提升到行业第6。作为进攻方的“矛”,不可谓不锋利。然而,风控承做作为”盾“,是否起到了应有的作用呢?无论是分管高管,还是部门负责人,是否需要把握合规,注意风险呢?