����2026��4��17�ոӷ��ҵ��002460����������ƹ�˾��2026��4��16�ս���·�ݣ�ISI Markets�����о�Ա��Ӧ��������֤ȯ����Ա���滶����֤�����о�Ա��������֤�ڻ�����о��µ�ӯ������֤ȯͶ�ʾ�������Ԫ�����������ծȯ�о�Ա��������������о��ư��ˡ��ӷ��ҵ��������ʽ��������á��������Ż����������۳���������������о�Ա���⡢���������ʲ���������˾���Ÿ�������ۡ�����Ż��������о�Ա��ٻ���㶫���������ʽ����ķ��չٳ��������汣���ʹ�������˼��������֤ȯ����������������Ͷ�ʷ���ʦ��������̩��֤ͨȯ�ɷ�����˾���������ء���̩��ͨ�ʹ̶ܹ������о��������о�ʵϰ�����Ͷ֤ȯ�����о�Ա��ͮͮ������������������Ա�����á��뿵������ݼݼ�������ʹ������о�����֣�ڡ������Ʊ��о�Ա��Ө������֤ȯ������ͨͨ����������ծȯ�о�Ա���ϡ�����֤ȯ�����½��������ܾ������������������з���������硢���Ļ��������о�Ա�Ƴ�骡��������������ʢ���κϻ�������������·�������������л����������ȡ����������о�Ա���顢��������о�Ա�����桢��������Ԭ����������������������о�Ա���Ρ�ƽ���������������������о�Ա�ⶦ����ɽ֤(�Ϻ�)�ʲ���������˾�����о�Ա Eric�������о�Ա�����ɡ��ͶͶ������֣ͯ�ġ����ڵ���ҵ�����������ǡ������и��ꡢ�������пƼ�֧�����˳��ũ�����и�רҵ�������ࡢ���������������ι�˾Ͷ����������έ��̫ƽ��֤ȯ�о�Ա�����������֤ȯͶ������������������������š�����֤ȯ�����������֤ȯͶ�ʹ����塢��ȫ�����о�ԱǮ���ġ����������о�Ա�����������ᴴͶ����˾Ͷ���ܼ��ܻ��������������ڷ��л�������˾���ܾ�������¡�����֤ȯ�о�Ա��������Ӣ�����ʹ��о�Աκ������Ӣ��֤ȯ�ʹܲ���������幡����֤ȯ���������֤ȯ���������˺±������̻����о�Ա�������мӻ����������á��н��ʹ�������ѵ誡�����֤ȯdcm ��ѫͶ��ľѩ��Ͷ����������Ԫ�������ʹ��������١������������ڿƼ�֧�и��г�����ӯ���������˵���ҵ��ѯ��˾��졢�����������ݷ���ְԱ��־�������żҰ콻��Ա��������롣

���������������£�

�����ʣ���˾ҵ�����Դ��������μӹ���﮵�����켰���ա���̬����з���ȫ��ҵ������ҵ�����ս�Զ�λ��ЭͬЧӦ��δ�� 3-5 ���ҵ������ʱ���֧�ƻ����ص㷢չ����

������﮻���ҵ���ǹ�˾��һ����Ӫҵ�����Դ������ԭ���Ϲ�Ӧ�ͳɱ����ƵĹؼ���﮵�ҵ���飬��˾�ڴ��ܡ����������ѡ���̬�ȷ��������ɫ����������Դ�������쵽���Σ�ͬʱ��̬����ŶӼ���ʵ��ǿ��Ϊ��������ṩ���ܺ�̬�������ϡ�﮵��հ�齫�������������ƽ�ϣ���﮻�����﮵���Эͬ��ǿ��

������˾δ�� 3�� 5���ʱ���֧��Ҫ���� Goulamina ���ڡ�Cauchar��-Olaroz ���ڵ����ʵͳɱ���Ŀ��﮵�ҵ������������࣬�ص��ע��Ʒ������ӯ��������

�����ʣ���˾���ƽ�����ʲ���������ԴͶ�������ʲ��ļ����з�Ͷ�룿

�����������ศ��ɣ�����Դ�����������ɣ������ᷴ�����ο���������﮼������ɿ�ѡ���������������Ż��ռ䡣��˾ÿ���з�Ͷ���ģ�ϴ����ص㼼��ͻ�ƺ����з���Ա���轱�����ص�֧�ֿƼ����¡�

�����ʣ���˾��ȫ�����Դ��������渴�ӵĹ������ξ��û�������˾�����������������Դ��ȡ�����Ρ����ɼ���Ӫ���գ�δ������Ͷ�ʵ�ս�������Ƿ�ᷢ��������

�����𣺹�˾�ѽ������Ƶķ����ϵ���㹻ǿ���ŶӺͽ������ľ��ġ���˾����ǰ���﮿���Դ������λ�����ξ��û�������ҵ���ߵȽ���������ɸѡ�������뵱��������չ�������������ػ��Ŷӡ���˾Ŀǰ�Ѵ�����Ϊ�ḻ�����ʵ�﮿���Դ�����������ص�۽�������﮿���Դ�Ŀ��ɺ����á�

�����ʣ���̬�������һ����ؼ�������Ҫ������˵������̬����з��ļ���·�ߡ���չ����ҵ��ʱ�����

�����𣺹�˾�ڹ�̬��ؼ�����ͬ���ƽ����������﮽�����������·�ߡ����У��ڶ�����Һ��ϵ�ز��ý������Ϊ��������˾�����Ľ������ز�Ʒ������Ϊ��̬��صĸ���ԭ���ϡ���˾��̬���Ӧ��������Ҫ�����߶�����Դ�������Ϳվ��á������˼����ѵ��ӣ�DZ�ڿͻ��й���ͷ������֪�����˻��� eVTOL��ҵ�������ֻ���ҵ�ȡ�

�����ʣ��з�Ͷ��ռӪҵ����ı�������Ҫ�з���Ŀ���ɹ�ת���������̬��������ߵĹ滮���ܡ�Ͷ�ʽ�������ȣ�

�����𣺹�˾ 2025���з�Ͷ��ռӪ�ձ��� 4.51%����Ҫ�з����������﮼����������Ż����ơ���̬���Ͷ��ȡ����� 2025�� 12�� 31�գ���˾�ۼƻ����Ȩ����ר�� 1,367����������Ȩ���ҷ��� 262����

������̬��ط��棬�ڼ����з��ϣ���˾ͬ���ƽ���̼��﮽�������˫·��ͻ�Ʋ�ҵ���ż����Խ���﮸�������Ϊ���ģ��ƶ��߱��ܵ���������̡�400Wh/kg ���ѭ��������ͻ��1,100 �β���ɹ�����֤���߱���ģ��Ӧ��DZ����ȫ����500Wh/kg�� 10h��Ʒʵ��С��������������﮽�����ز�ҵ����ˡ�ͬʱ�������ͬ���ƽ��������ϵʵ��320-480Wh/kg��Ʒ�ݶȲ��֣����� 320Wh/kg��оѭ������ͻ�� 1000 �Σ�480Wh/kg ������������ҵ����ˮƽ�����㲻ͬ�����������ܶ���ѭ�����ܵIJ��컯����

�����ʣ�����Ҫ�������صIJ��ֲܷ����ɱ��ṹ��

��������Ҫ���ֲܷ��ڽ������ࡢ�������˴�����ǡ��Ĵ����ݡ�����͢�ȵأ�������걨�����������غͲ�ͬ��β�Ʒ��Ӧ�ijɱ��ṹ����ȫһ����

�����ʣ�﮼��µ��Թ�˾��ҵ����ӯ���ľ���Ӱ��������������˾���ƽ�����ڲ��������ڱ�ֵ������Э�顢�ɱ����ƣ�

�����𣺹�˾��Ҫ�۽�����������﮿���Դ������������˾﮿��Ը��ʡ��Լ������IJ��������ʹ��£�ʵ�ֹ�˾��Ҫ��Ʒ�ɱ��IJ����Ż�����˾ͨ��������Դ����ɷ�ʽ��ȡ﮿����﮲�Ʒ�۸��Ͽز�Ʒ�ɱ���Ӧ�������Բ�����

�����ʣ���˾���µ���Ϣծ���ģ�ͽṹ���ۺ����ʳɱ��ͷDZ����ʳɱ��Ƕ��٣�

������2025��ĩ��˾��Ϣ��ծ��ģԼ 369��Ԫ������Ϊ���д��ծȯ���ʣ������� 1�����ϵ���Ϣ��ծΪ���������ۺ����ʳɱ�Լ 2%-3%���������ʳɱ���Խϸߵ����ʽ����Խ�С���������Լ����� 45�ڡ��DZ����ʷ��棬��˾�ӹ�˾�������������ޣ������ӹ�˾���� Cauchar��-Olaroz��Ŀ�������������ɶ������ӹ�˾�����ɶ��ṩ�IJ���������

�����ӷ��ҵ��002460����Ӫҵ�ᴩ�������Դ���������������ӹ��������ұ��������﮵�����켰����﮵���ۺϻ������á�

�����ӷ��ҵ2025���걨��ʾ������ȹ�˾��Ӫ����230.82��Ԫ��ͬ������22.08%����ĸ������16.13��Ԫ��ͬ������177.77%���۷Ǿ�����-3.85��Ԫ��ͬ������56.56%������2025����ļ��ȣ���˾��������Ӫ����84.57��Ԫ��ͬ������69.78%�������ȹ�ĸ������15.87��Ԫ��ͬ������210.73%�������ȿ۷Ǿ�����5.57��Ԫ��ͬ������205.06%����ծ��54.23%��Ͷ������18.05��Ԫ���������15.34��Ԫ��ë����15.72%��

�����ù����90���ڹ���8�һ���������������������4�ң���������4�ң���ȥ90���ڻ���Ŀ�����Ϊ91.64��

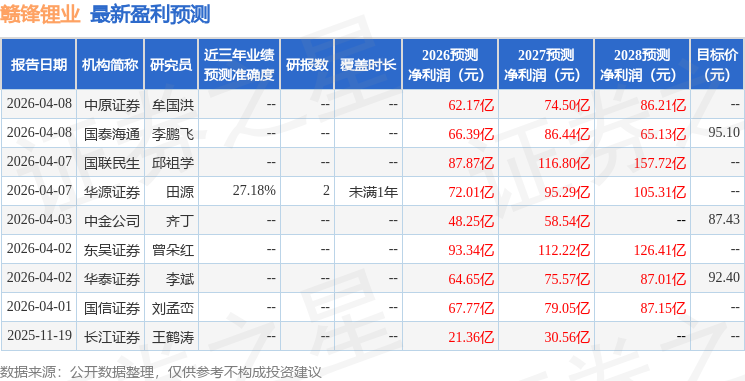

������������ϸ��ӯ��Ԥ����Ϣ��

����������ȯ������ʾ�ùɽ�3�������ʾ�����4946.62������������ӣ���ȯ������755.73����ȯ������ӡ�

������������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣��� ETF