当稀贵金属价格飙涨,株冶集团的业绩弹性被发挥到极致――2026年Q1净利暴增313%,单季盈利即追平去年全年。

然而,繁荣之下的隐忧同样清晰:母公司未分配利润仍为-28.64亿,分红遥遥无期;套保头寸随价格上行持续承压;自有矿山可采年限进入倒计时。当风口过去,这家铅锌龙头如何维系长期价值?

01

Q1净利11.4亿:稀贵金属牛市下的业绩弹性

先看成绩单,确实够硬。

2026年一季报显示,株冶集团当季实现营业收入70.08亿元,同比增长45.9%;归母净利润11.44亿元,同比增幅高达313%;扣非净利润更是达到11.98亿元,同比增长323.42%。经营活动现金流净额15.17亿元,同比大增152.73%。

什么概念?去年全年,公司归母净利润是11.25亿元。也就是说,今年只用了一个季度,就完成了去年全年的盈利任务。

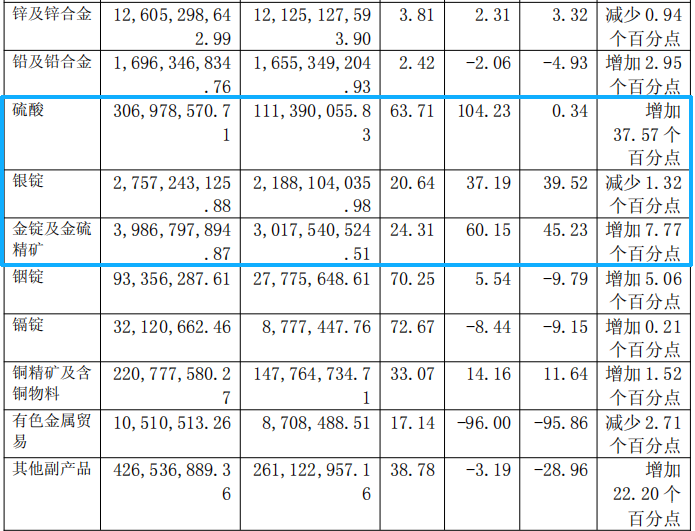

业绩爆发的引擎并不复杂。公司在季报中解释得很清楚――“主要是稀贵金属和硫酸价格上涨,创效增加”。翻看2025年年报可知,公司手中的黄金、白银、硫酸等产品在报告期内价格持续走高。以白银为例,2025年公司银锭营收同比增长37.19%,金锭及金硫精矿营收更是暴增60.15%。2026年一季度,这一趋势显然在加速。

盈利能力也在同步跃升。加权平均净资产收益率从去年同期的8.70%飙升至25.30%,增加了16.6个百分点。基本每股收益1.06元,同比增幅达341.67%。对于一家周期性冶炼企业而言,这样的数据堪称“教科书式的戴维斯双击”。

从业务结构看,株冶集团早已不是单纯的铅锌冶炼厂。年报披露,公司拥有86万吨/年的原矿采选能力、30万吨锌冶炼产能、10万吨铅冶炼产能,以及4500公斤黄金、470吨白银的年生产能力。当金银价格起飞时,这些综合回收的稀贵金属就成了利润放大器。

02

合并报表与母公司报表的背离之困

然而,业绩高光的另一面,是一组让股东心情复杂的数字。

尽管2026年一季度合并报表归属于上市公司股东的所有者权益已增至58.53亿元,未分配利润首次由负转正至7.81亿元,但细看母公司资产负债表,未分配利润仍为-28.64亿元,仅比2025年末的-30.45亿元收窄了不到2亿元。

这意味着什么?根据《公司法》和公司章程,上市公司分红依据的是母公司的可供分配利润,而非合并报表。换句话说,尽管子公司(如水口山有色、株冶有色)赚得盆满钵满,但利润上缴到母公司层面仍需时间,且母体历史上积累的巨亏――主要来自老厂搬迁、铜铅锌基地建设时期的投入――仍在吞噬着当下的盈利。

按Q1母公司净利润约1.9亿元的修复速度推算,填平这28.6亿元的历史欠账,至少还需要3到4年。即便2026全年金属价格维持高位,投资者想在2027年前拿到分红,概率依然渺茫。

这就是典型的“母弱子强”后遗症――子公司利润丰厚,但母公司报表修复缓慢。2025年度公司已明确公告“不进行利润分配”,理由正是“母公司可分配利润为负数”。2026年能否打破这一僵局,取决于两个变量:一是子公司向母公司现金分红的力度能否加大,二是金属价格能否持续坚挺。

03

自有矿山的“保质期”还有多久

如果说分红问题是明面上的“慢性病”,那么套期保值的波动和资源储量的衰减,则是潜伏在水下的暗礁。

套保的双刃剑效应在一季报中已有体现。非经常性损益明细显示,公司因“持有的金融工具投资损益”产生公允价值变动损失及处置损失合计7262.7万元。回溯2025年年报,该项损失更是高达3.66亿元,严重侵蚀了当年表观利润。

这背后是冶炼企业的宿命――为锁定加工费、规避价格波动风险,必须在期货市场建立空头头寸进行套保。但当金银价格持续暴涨时,期货端就会出现账面浮亏,形成“现货大赚、期货小亏、报表扰动”的局面。一季末,公司交易性金融负债余额仍有约259万元,若后续贵金属价格继续上行,这部分浮亏还可能扩大。

更值得警惕的是资源保障问题。年报披露的矿山储量数据令人揪心:康家湾矿区剩余可开采年限仅13.32年,水口山铅锌矿矿区仅剩8.82年。柏坊铜矿因进入尾期生产,已无法计算剩余年限。

自有矿山的“保质期”在加速缩短,意味着未来外购矿比例将进一步上升。而外购矿的利润空间高度依赖加工费――2025年锌精矿加工费曾从年初1950元/吨飙升至3900元/吨,但四季度又急速回落至年初水平。加工费的剧烈波动,将直接考验公司的成本管控能力。

当然,控股股东湖南有色在2025年股权划转时作出承诺:在2028年之前解决黄沙坪矿业和金信铅业的同业竞争问题,方式包括注入上市公司、关停或转让给第三方。这被视为潜在的资源接续利好。但需要注意的是,当前金属价格处于历史高位,若此时启动资产注入,评估值必然水涨船高,可能带来高额商誉和摊销压力,中小股东需警惕注入方案定价的公允性。

结语

株冶集团2026年一季报无疑是一份含金量十足的业绩答卷,稀贵金属牛市为其插上了盈利的翅膀。但投资的本质是未来现金流的折现,而不仅仅是当期利润的数字游戏。

对于这家老牌冶炼企业而言,真正的价值拐点不在于单季能赚多少钱,而在于何时能填平历史窟窿、启动持续分红,以及如何解决资源接续的长期命题。在母公司未分配利润转正之前,目前的股价上涨更多是流动性驱动下的估值修复,而非扎实的股东回报兑现。