导读:2026 年一季度新五丰总负债超 85 亿元,资产负债率高达 81.27%,货币资金仅 7.82 亿,一年内到期刚性债务 73.4 亿,短期偿债缺口巨大;5 月连发两份公告,终止 1.49 亿父系猪场扩建项目、清算注销低效子公司,同时动用 15.48 亿公积弥补多年累计亏损,全面收缩保命。这件事不是个案,是高杠杆扩产猪企债务风险集中暴露的信号,本文拆解新五丰暴雷底层逻辑,划定高风险企业名单,同时给养殖户、经销商一套避坑判断标准。

一、拆解新五丰 85 亿债务、暂停项目的真实底层危机

1.超级周期高点疯狂举债扩张,埋下长期债务包袱

2019-2021 猪价红利期,新五丰大规模拿地、建楼房猪场、布局种业全产业链,基建、引种、土地全部依靠银行贷款、租赁负债、发行债券,短债长投模式让债务持续滚存;行业反转后猪价持续低于完全成本,出栏越多亏损越大,经营性现金流连续为负,没有利润消化债务本金与利息。

2.短期债务集中到期,账面现金完全覆盖不了刚性兑付

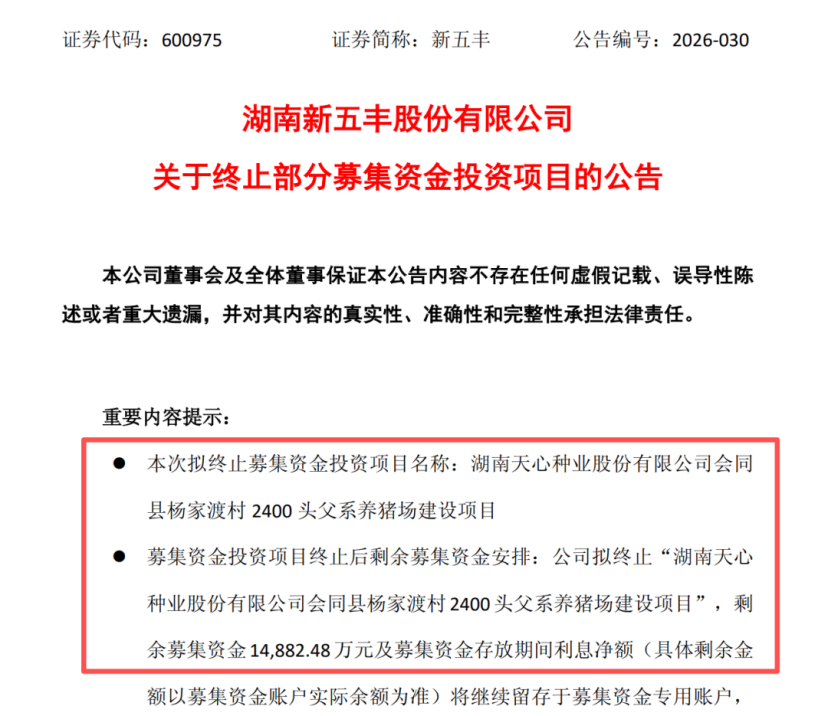

一季报数据:账面货币资金 7.82 亿,一年内到期债务 73.4 亿,单季度平均还本压力超 18 亿;每年仅利息支出数亿,叠加猪场折旧、人工、饲料固定开支,现金流持续失血,任何新增扩产投资都会直接击穿资金链,因此直接叫停尚未动工的 1.49 亿猪场项目,全额留存募集资金补充流动资金保命。

3.累计巨亏吞噬净资产,融资渠道持续收紧

公司历年累计未分配利润亏损 15.48 亿,只能动用盈余公积、资本公积全额填亏,账面公积清零;负债率突破 80% 红线后,银行授信收紧、新增发债难度大幅提升,只能靠变卖低效资产、停建项目、压缩产能续命,同步砍高管薪酬、精简管理层降本。

4.低效产能持续拖累,主动出清止损

除叫停新建猪场,同步清算承租设备老化、改造投入巨大的养殖子公司,淘汰无盈利老旧产能;不再追求出栏规模,核心战略从“扩产冲量” 转为 “降负债、控现金流、淘汰亏损产能”,是所有高负债猪企的必然操作。

二、高危预警:3 档债务风险梯队,下一批暴雷企业集中在第一梯队

以 2026 年一季报资产负债率、短期偿债缺口、经营性现金流、完全成本四大核心指标划分风险等级,风险从高到低排序:

第一梯队(极高暴雷风险,负债率 80% 以上,资金链濒临断裂)

1.ST 龙大美食(84.79%):行业负债率第一,已实施风险警示,生猪 + 食品双板块持续亏损,短期债务集中到期,资产变现难度大;

2.天邦食品(84.31%):负债规模近百亿,全年利息支出 6.75 亿,逆势扩产 “以量补价”,卖一头亏一头,经营性现金流持续净流出,已进入债务预重整流程,是最有可能紧随新五丰爆雷的企业;

3.新五丰(81.27%):本次收缩自救主体,国资背景有一定兜底缓冲,但短期偿债缺口巨大,若猪价持续低迷,仍存在持续资产处置、项目停建动作。

第二梯队(高风险,负债率 70%-80%,随时会大规模收缩产能)

新希望、金新农、天域生物;共性特征:

?早年同步高杠杆扩产,全产业链重资产布局;

?完全成本高于行业均值,猪价低位下持续亏损;

?货币资金仅能覆盖 3 个月以内短期债务,无充足安全垫;

?已陆续终止猪场扩建、变卖配套资产、压缩养殖产能。

第三梯队(中等风险,负债率 60%-70%,有自救缓冲空间)

唐人神、巨星农牧、大北农、华统股份;现金流小幅承压,但未触及 80% 警戒线,融资渠道相对稳定,仅会小幅放缓扩产、淘汰低效母猪,暂不存在实质性资金链断裂风险。

安全梯队(低风险,负债率 60% 以内,穿越周期能力强)

牧原股份(50.73%)、温氏股份(53.14%)、神农集团;

完整闭环产业链、低成本优势明显,货币资金充足,持续主动降负债,不会出现大规模停建、清算、债务重整动作,是行业洗牌后的长期留存龙头。

三、判断一家猪企会不会债务暴雷,4 个核心观测信号

不管上市集团还是本地中型规模场,出现任意 2 条,说明资金链已进入高危阶段:

1.财务红线:资产负债率突破 70%,货币资金<一年内到期所有债务;经营性现金流连续 2 个季度为负,完全成本长期高于生猪售价;

2.经营收缩信号:突然终止新建猪场、闲置在建工程、批量淘汰能繁母猪、注销区域养殖子公司;

3.融资动作异常:频繁变卖设备、土地、猪场资产,大规模股权质押,动用公积金、变卖配套产业弥补养殖亏损;

4.成本与薪酬压缩:大幅裁员、下调管理层薪资、削减兽药、防疫、环保投入,压缩所有非刚性开支保命。

四、本轮行业债务危机核心底层逻辑:淘汰三种错误经营模式

1.高杠杆盲目扩产模式:2019-2021 红利期借钱疯狂建场,不预留周期备用金,一轮深度亏损直接击穿现金流,新五丰、天邦、新希望均踩此坑;

2.高成本重资产楼房猪场模式:基建折旧、租赁负债、人工成本极高,猪价低位无缓冲空间,小规模散户反而因为场地自有、负债低存活概率更高;

3.单一生猪养殖无对冲模式:没有屠宰、食品加工、种业配套对冲周期波动,猪价下跌只能被动亏损,一体化龙头抗风险优势凸显。

五、对养殖户、饲料经销商的实操启示(避开上下游连锁风险)

1.对接大型集团代养、供货优先选安全梯队企业

牧原、温氏等低负债龙头回款稳定,不会出现拖欠饲料款、代养费;避开负债率 80% 以上高危企业,防止对方债务暴雷后大额货款、保证金无法追回;

2.自身经营坚决杜绝高杠杆扩张

上市企业 85 亿负债的教训对中小从业者同样适用:不要贷款大规模建场、引种,红利期强制留存 30% 利润作为周期备用金,避免一轮亏损掏空家底;

3.主动轻量化转型对冲周期风险

不要单一依赖生猪出栏盈利,同步布局生猪中介、技术托管、发酵饲料配套等零垫资副业,主业亏损时副业覆盖家庭刚需;

4.严控赊销、分层授信

针对高负债、持续亏损养殖户永久现款现货,避免坏账叠加自身现金流压力,复刻上市企业巨额应收款负债困局。

六、总结

1.新五丰负债 85 亿、叫停养猪项目不是单一企业问题,是高杠杆重资产扩张模式的必然出清;短期天邦食品、ST 龙大是债务暴雷最高概率企业,其次是新希望、金新农等 70% 以上负债率猪企;

2.区分企业风险不能只看出栏规模,核心看资产负债率、短期偿债缺口、现金流、全产业链成本对冲能力;国资背景仅能小幅缓冲风险,无法抵消持续深度亏损带来的债务压力;

3.行业不会彻底崩塌,但旧的高负债扩张模式彻底终结;未来市场只会留存两类主体:低负债全产业链大型龙头、低成本轻量化中小养殖户 / 服务商;

4.普通从业者不必恐慌,但必须避开高危上下游合作方,同步调整自身经营模式,低负债、控成本、多元增收才能穿越多轮猪周期。