来源 :德邦证券研究2026-03-30

投资要点:

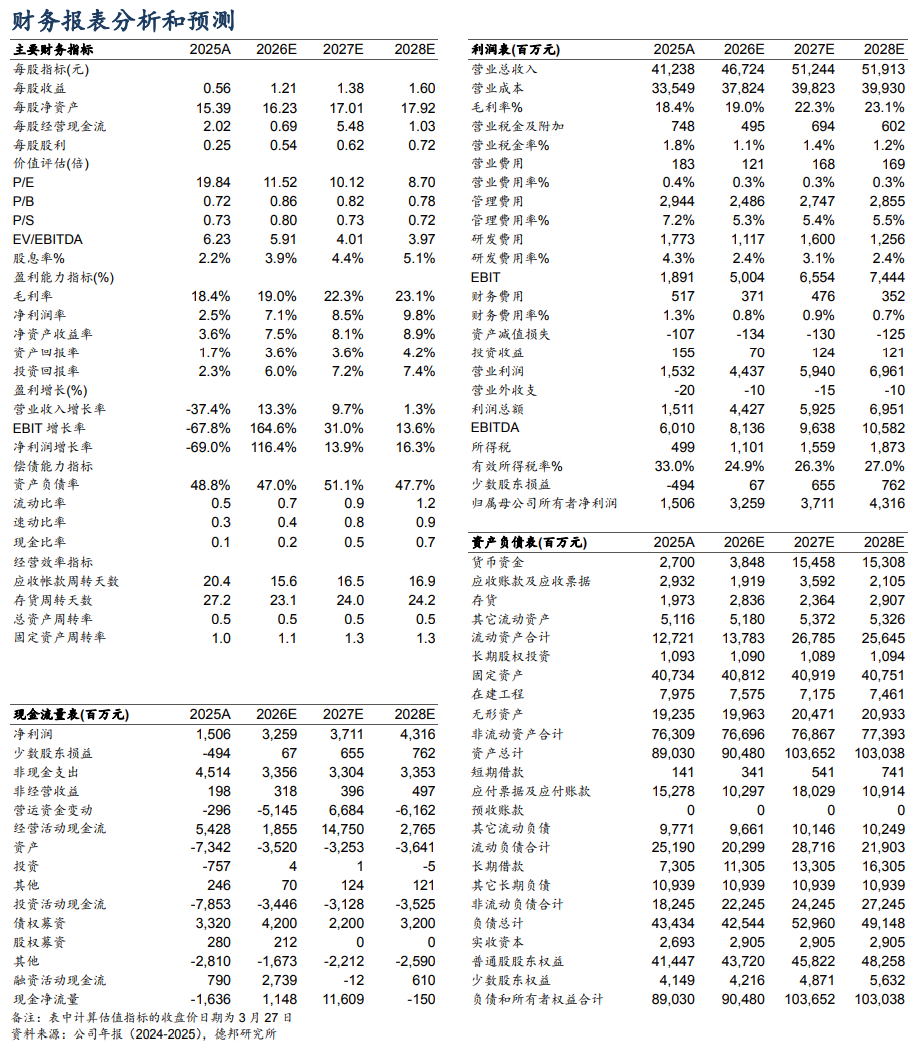

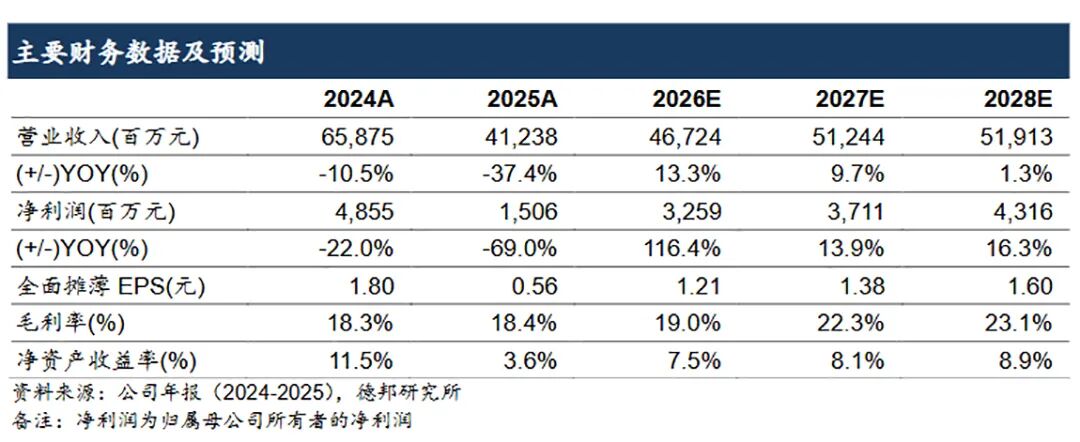

事件。公司发布2025年年报,全年实现营业收入412.38亿元,同比-37.40%;归属于母公司净利润15.06亿元,同比-68.98%。

煤炭量价双降,精煤战略深化。公司全年商品煤产量1738.38万吨,同比-15.42%;商品煤销量1331.11万吨,同比-13.38%。公司旗下朱庄煤矿(产能160万吨/年)、海孜煤矿(西部井)(产能50万吨/年)因资源枯竭关闭。分煤种看,公司全年焦煤销量972.39万吨,实现毛利49.67亿元;动力煤销量427.45万吨,实现毛利7.26亿元,焦煤作为核心优势产品仍保持较高市场认可度。价格表现方面,受行业价格中枢下移影响,公司产品售价同比下降,其中焦炭平均售价1445.84元/吨(不含税),同比下降515.20元/吨,进而对利润有所影响。面对行业价格下行环境,公司严格执行“降本增收稳效20条”等刚性举措,全力压降修理、外委、物流等七大成本费用,吨煤销售成本同比下降78.82元,有效对冲部分营收下滑压力。

乙醇项目稳步放量,化工结构持续升级。煤化工板块作为公司多元化布局的核心组成,2025年呈现传统产品承压、高端产品突破的态势。子公司碳鑫科技2025年实现收入28.72亿元,负责运营的60万吨甲醇综合利用制乙醇项目,为全球最大的单体装置,2025年生产无水乙醇54.68万吨,同比增加47.35%。自主研发的TX-Ⅱ型高纯低酸无水乙醇获评安徽省首批次新材料,LHJH-I型电子级碳酸二甲酯通过安徽省新产品认定,高端产品矩阵持续丰富,附加值稳步提升。

分红稳健,远期有增量。公司始终重视投资者回报,2025年拟每10股派发现金股利2.50元(含税),合计派发现金红利6.73亿元,占归属于上市公司股东净利润的比例为44.71%,较2024年的41.60%有所提升,分红比例处于行业较高水平,为投资者提供稳定现金流回报。年产800万吨的内蒙古陶忽图煤矿主井、副井、中央风井实现贯通,中央风井具备提升条件,预计2026年建成投产,投产后将显著增强煤炭主业产能储备;涡北矿深部优质资源收储2347万吨,进一步夯实资源基础。

投资建议。考虑到公司项目投产节奏和相关产品市场价格变化,我们预计2026-2028年公司归母净利润分别为32.59、37.11、43.16亿元。

风险提示:产品价格下跌风险,项目进展不及预期风险。

本文字数826字,阅读大约需要3分钟。