10月29日,南京银行发布2021年第三季度报,截至9月末,该行资产总额达到1.71万亿元,较上年末增长1922.41多亿元,增幅超12%。

前三季度南京银行实现营业收入超300亿元,较上年同期增加50多亿元,增幅近21%;实现归母净利润123.44亿元,同比增幅超过20%。

中信建投证券最新研报认为,南京银行前三季度业绩表现超出预期,大零售与小微两大转型方向积极推进,资产质量保持稳健。随着省内网点扩张有序推进,预计各项业务产能将进一步释放。

01

省内网点继续扩张

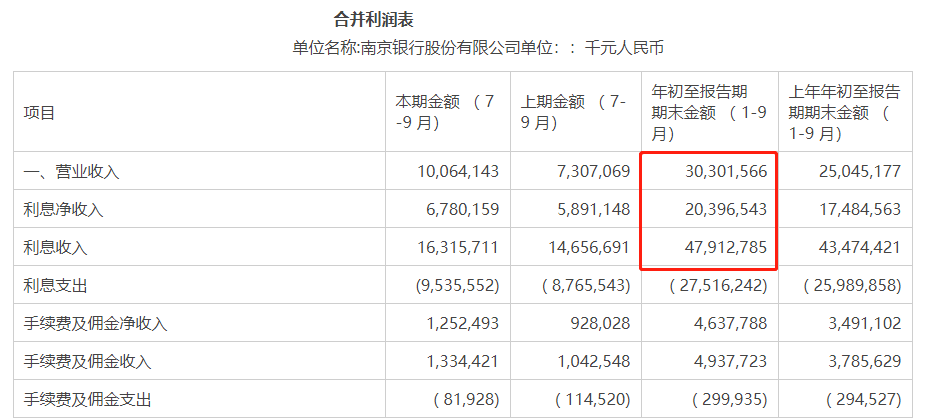

南京银行前三季度实现营业收入303.02亿元,较上年同期增加52.56亿元,同比增幅20.99%;实现归母净利润123.44亿元,较上年同期增加22.56亿元,同比增幅22.36%。

其中三季度单季实现归母净利润38.90亿元,同比增幅35.69%;净利差2.01%,较年初上升0.02个百分点;净息差1.89%,较年初上升0.03个百分点。

对于业绩高速增长的原因,南京银行称,面对三季度复杂的外部环境演变和局部经营区域突发疫情挑战,公司深化战略实施,加快改革转型,强化风险管控,提升管理支撑,总体保持了稳中有进、进中趋优的良好发展态势。

截至9月末,南京银行存款余额1.05万亿元,较年初增加1016.18亿元,增幅10.74%;贷款余额7821.19亿元,较年初增加1075.32亿元,增幅15.94%。

据了解,截至报告期末,南京银行绿色金融贷款余额931.65亿元,较年初增长256.94亿元,增幅高达38.08%。

南京银行今年在全国首创以利率激励为核心的碳表现挂钩贷款,联合上海环境能源交易所推出碳配额质押业务,为后续全国统一碳市场推出碳配额质押业务积累了经验。

根据中信建投证券研报数据,2021年,南京银行加速推动省内机构扩张,截至9月末,共有5家支行实现开业,仍有14家支行正在筹建。在万亿规模城商行中南京银行网均数据最高,随着省内网点扩张有序推进,预计各项业务产能将进一步释放。

02

利息净收入增幅“上双”

报告显示,南京银行前三季度实现利息净收入203.97亿元,同比增加29.12亿元,增幅16.65%,占营业收入的67.31%。

其中,利息收入479.13亿元,同比增加44.38亿元,同比增幅10.21%;利息支出275.16亿元,同比增加15.26亿元,同比增幅5.87%。

对于利息净收入的增长原因,南京银行表示,一是前三季度把握资产投放节奏,公司生息资产日均尤其是收益率相对较高的贷款规模同比增长幅度较大;

二是公司资源向战略业务倾斜,净息差同比上升,前三季度达到1.89%,同比上升4BP,主要是由于存款结构和定价优化,存款付息率同比有所下降。

此外,南京银行手续费及佣金收入增幅明显,前三季度手续费及佣金净收入46.38亿元,同比增加11.47亿元,增幅32.85%;在营业收入中占比为15.31%,同比上升1.37个百分点。

据了解,南京银行高度重视理财品牌的打造,尤其是南银理财成立后,投研能力持续强化,理财产品体系不断丰富,在现有固收产品体系基础上,发力固收+、混合、权益类产品,满足客户多样化需求,进一步推动理财业务收入的提升。

同时,南京银行打造“商行+投行+交易银行+私人银行”发展模式,大力推动银团贷款、资产证券化、项目融资等业务发展,为支持实体经济、绿色金融提供丰富多样的融资服务手段,实现手续费及佣金收入的增长。

03

两大战略深入推进

近年来,银行业转型加快,南京银行以五年战略规划(2019-2023)为引领,立足区位优势,融入区域发展。

大零售战略方面,前三季度,个人银行业务营业收入65.66亿元,同比增长34%,占母行营业收入的22.67%,较上年末上升2.63个百分点。

截至报告期末,公司零售客户AUM(管理金融资产规模)达到5536.23亿元,较年初增长665.21亿元,增幅13.66%。

个人存款余额2276.40亿元,较年初增长216.14亿元,增幅10.49%,在各项存款中占比21.72%。零售贷款余额2336.01亿元,较年初增长344.28亿元,增幅17.29%,在各项贷款中占比29.87%。

其中,私钻客户规模突破3.4万户,财富客户规模达到55.50万户。信用卡累计发卡141.68万张,较年初增加60.95万张。

交易银行战略,截止报告期末,实现交易银行业务量1561亿元,同比增长16.9%。交易银行实现手续费及代客汇兑衍生收入4.39亿元,同比增长4.5%,其中手续费3.4亿元,与去年同期基本持平,汇兑及衍生收入0.98亿元,同比增长33%。

三季报发布次日,中金公司10月30日发布研报,维持南京银行跑赢行业评级,目标价位13.28元。中金公司还预测,南京银行2021年归母净利润157.38亿元,同比增长20.13%。

而浙商证券银行研究团队给出了16元目标价,按照现价还有65%上涨空间。

04

不良率长期保持

较低水平

报告期内,南京银行资产质量主要指标保持高位稳定,风险抵补能力充足且继续保持较高水平。

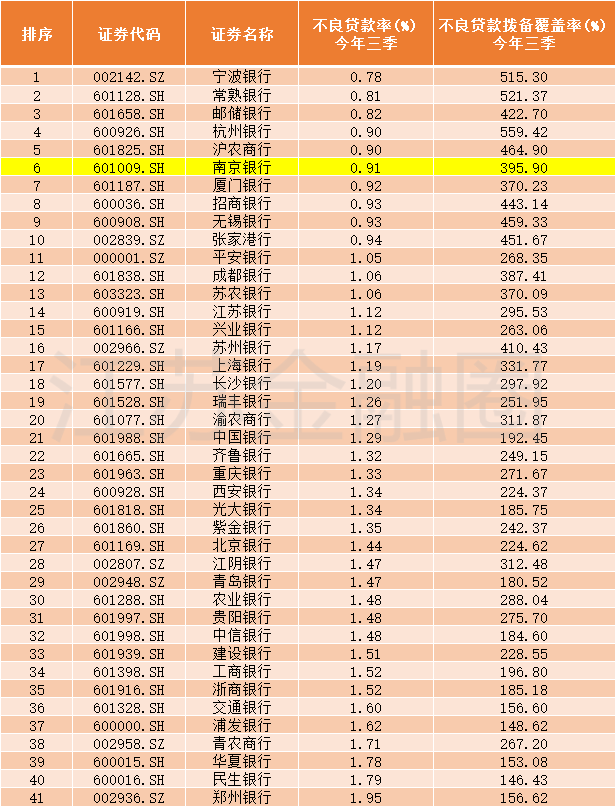

截至报告期末,关注类贷款占比1.14%,较年初下降0.06个百分点;不良贷款率0.91%,与年初持平。

拨备覆盖率395.90%,较年初上升4.13个百分点;非信贷资产质量保持平稳,信用减值准备有所增加,风险抵补能力提升。

南京银行不良率连续多个季度保持较低数值,且连续多年维持在“1%”以下,在目前A股41家上市银行当中,按照不良率从低到高排名,南京银行位列全国第6,在全省范围内仅次于常熟银行的0.81%。

在A股上市城商行中,南京银行不良贷款率仅次于宁波银行和杭州银行,且与杭州银行差距仅为0.01个百分点。同时,截至三季度末,南京银行拨备覆盖率接近400%,在41家上市银行中排名第10,在同业中保持相对领先。

南京银行表示,四季度,公司将持续强化信用风险政策执行,提升年度重点管控措施成效,加强预警管理与信用风险排查,不断提高风险管理前瞻性;坚守年度资产质量管控目标,坚持严管严控策略,确保资产质量继续平稳运行。