来源 :消金财经2025-04-24

4月22日,南京银行发布了 2024 年财报,资产总额达到 25914.00 亿元,较上年末增加 3031.24 亿元,增幅 13.25%;营业收入 502.73 亿元,同比增长 11.32%,归属于母公司股东的净利润201.77亿元,较去年增加16.75亿元,同比增长9.05%。

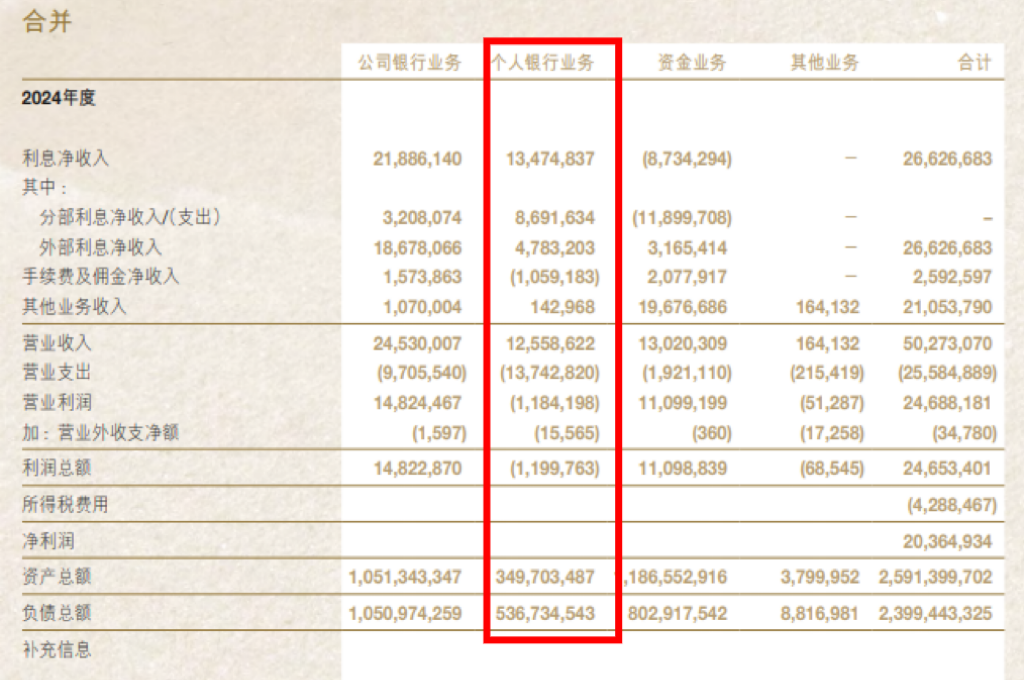

然而,在这背后,个人银行业务却暴露出巨大亏损,2023年个人业务利润总额28.48亿,2024年利润总额亏损11.99亿元,同比暴跌142.12%。

(以上内容来源:财报截图内容)

一、规模越大,亏损越严重

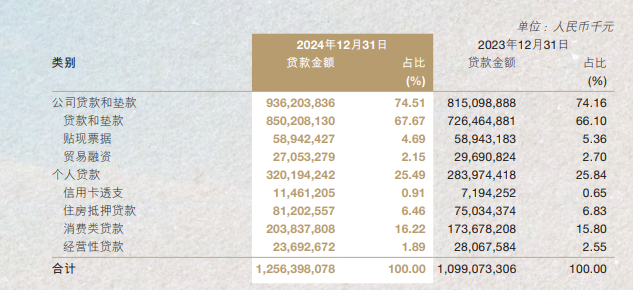

先来看看业务情况,个人银行业务里面,最核心的业务就是个人贷款(信用卡、住房抵押贷款、消费贷款等),财报披露,2024 年末,个人贷款余额 3201.94 亿元,较上年末增加 362.20 亿元,增幅 12.75%。

1.消费贷狂奔:5年翻倍,占比超六成

南京银行的消费贷堪称“狂奔式”增长:2020年余额945亿,2024年冲到2038亿,5年翻倍;占个人贷款比例从不到50%飙升至63.66%。尤其是旗下的南银法巴消金公司,2024年贷款余额暴增63.32%至514.97亿,全年净利润3.03亿,同比暴涨173%,像一匹“黑马”风头正劲。

2.利润反噬:成本暴涨43%,利息收入“拉胯”

(以上来源:财报截图)

(以上来源:财报截图)

但规模膨胀换来的不是利润,而是营业支出暴涨42.91%至137.4亿。利息收入更是“拉胯”:个人贷款利息收入193.9亿,同比仅增1.86%,远低于消费贷余额17%的增速。简单说,钱放得越多,赚得越少。

3.信用卡“过山车”:规模大涨59%,但不良率暗藏雷点

信用卡业务也玩心跳:2024年余额114.6亿,同比暴涨59%,但2023年曾跌破百亿。据财报内容披露,截至报告期末,母公司个人贷款不良率为1.29%,较上年末下降0.21个百分点。报告期内,公司消费贷款与信用卡业务不良率均有所下降;住房抵押贷款不良率略有上升,但仍保持低位运行;个人经营性贷款规模小幅缩减,不良率有所上升,整体风险可控。

二、拆解亏损:钱都亏哪儿了?

1.成本“吞金兽”:人力、渠道、风险三座大山

南京银行个人业务亏损的核心是成本失控:2024年营业支出137亿,其中信用减值损失105亿,同比增20%。说白了,放贷越多,坏账准备越烧钱。此外,南银法巴消金扩张需要大量地推团队,2024年南京银行员工总数暴增至18045人(业务人员12539个人),人均年薪53万左右,人力成本直接推高支出。

2.利率内卷:3%的消费贷,能赚钱吗?

南京银行主推的“鑫易分”消费卡,年利率低至3%,号称“碾压信用卡分期”。但对比其2024年净息差1.94%,这种定价几乎是“贴着成本线放贷”。更讽刺的是,个人贷款利息收入增速(1.86%)远低于消费贷余额增速(17.36%),说明低利率策略严重侵蚀利润。

3.对公“输血”零售:左手放贷,右手填坑

南京银行对公贷款2024年对公贷款余额9,362.04亿元,较上年末增加1,211.05亿元,增幅14.86%。对公业务的利润总额达148.2亿贡献稳定。反观零售业务,更像是“用对公赚的钱补贴个人贷款业务”。

三、南京银行的零售转型是不是走歪了?

1.战略矛盾:要规模还是要利润?

南京银行的口号是“零售贷款高质量、可持续发展”,但实际动作却是“规模优先”。2024年消费贷增速(17.36%)是对公贷款增速(14.86%)的1.2倍,但利润贡献为负。这种“大跃进”式扩张,与监管要求的“稳健经营”背道而驰。

2.数据打架:不良率下降,但减值损失暴增?

年报称个人贷款不良率下降至1.29%,但信用减值损失反增20%,这矛盾的数据背后,可能是隐藏不良的“技术操作”:通过贷款展期、借新还旧等方式延缓风险暴露。

3.股东“用脚投票”:增持70亿,但股价“躺平”

2024年大股东增持超70亿,但股价全年振幅仅0.86%,股息率8%的高分红也难掩市场对零售业务的悲观预期。投资者心知肚明:靠对公业务养活零售,终究不是长久之计。

四、光鲜财报下的“零售困局”

南京银行的个人贷业务像一辆“油门踩到底的跑车”:消费贷、信用卡规模一路狂飙,但后视镜里,成本、风险、资本压力紧追不舍。当行业都在喊“零售转型”时,南京银行用亏损近12亿的代价证明:没有成本和风控的规模增长,只是一场危险的数字游戏。