来源 :半岛金融2025-11-03

近日,南京银行公布2025年第三季度报告(以下简称“三季报”)。数据显示,2025年前三季度,在营业收入、归母净利润“双增”的背后,南京银行的非利息净收入较上年同期下降11.63%。公允价值变动损益延续年内同比下降趋势,截至2025年三季度末,该行的公允价值变动收益同比减少50.1亿元至-3.34亿元。此外,年内南京银行多次受到监管罚单,暴露内控环节漏洞。

公允价值变动收益同比减少50.1亿元

数据显示,2025年前三季度,南京银行实现营业收入419.49亿元,较上年同期增长8.79%。

营业收入增长的同时,非利息净收入却出现下降。2025年前三季度,南京银行的利息净收入在营业收入中占比60.09%;非利息净收入167.42亿元,较上年同期下降11.63%,在营业收入中占比39.91%;成本收入比23.27%。此外,该行实现归母净利润180.05亿元,较上年同期增长8.06%。实现基本每股收益1.54元/股,同比减少3.14%。

从单季度指标来看,南京银行实现营业收入134.86亿元,同比增长9.12%;实现归母净利润53.86亿元,同比增长6.26%。

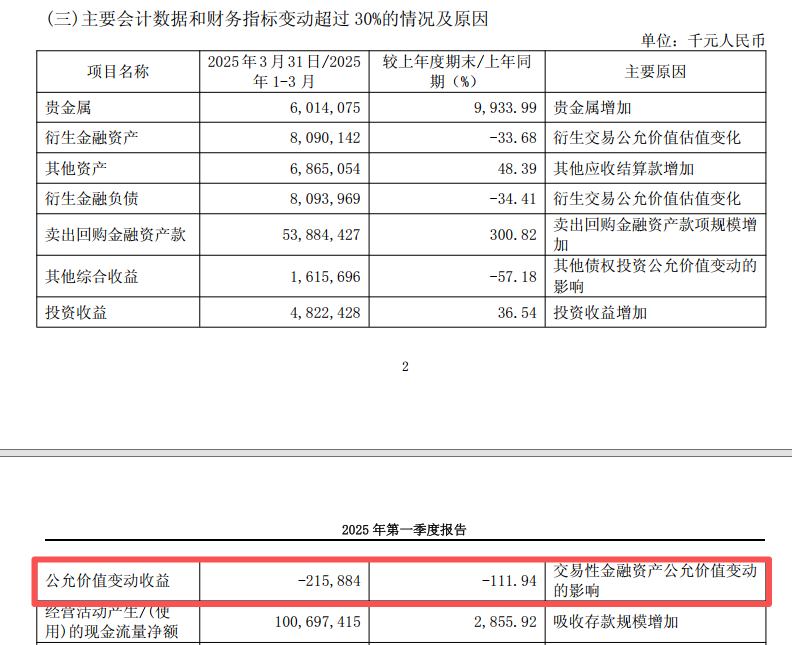

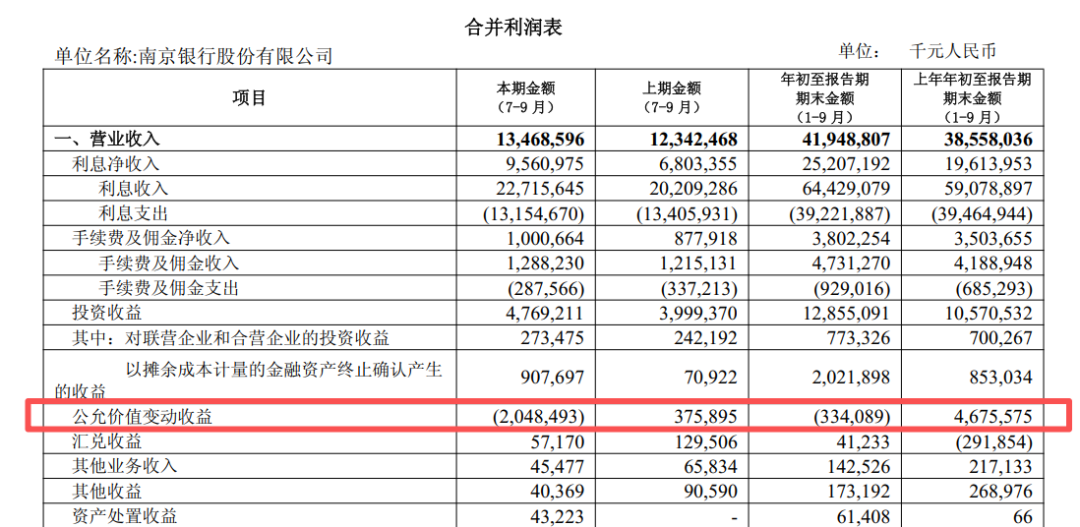

截至2025年三季度末,南京银行的公允价值变动收益由上年同期的46.76亿元同比减少50.1亿元至-3.34亿元。对于该项数据变动的原因,南京银行表示,主要受交易性金融资产公允价值变动的影响。年内,南京银行的公允价值变动损益呈现同比下降趋势。截至一季度末、二季度末,该行公允价值变动损益分别为-2.16亿元、17.14亿元,分别同比下降111.94%、60.13%。

资产方面,截至2025年三季度末,南京银行资产总额2.96万亿元,较上年末增长3709.08亿元,增幅14.31%;负债总额2.75万亿元,较上年末增长3473.73亿元,增幅14.48%;存款总额1.64万亿元,较上年末增长1443.83亿元,增幅9.65%;贷款总额1.41万亿元,较上年末增长1550.83亿元,增幅12.34%。

资产质量方面,截至三季度末,南京银行不良贷款率 0.83%,较上年末基本持平;拨备覆盖率进一步下降11.03个百分点下滑至313.22%。

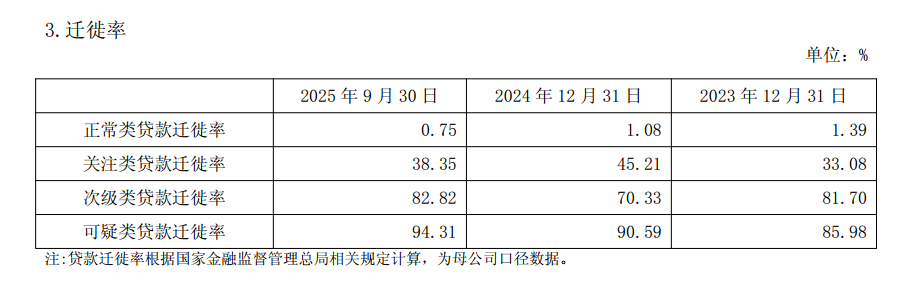

值得注意的是,截至2025年三季度末,南京银行的可疑类贷款迁徙率较上年末上升3.72个百分点至94.31%。此前,该行的可疑类贷款迁移率也于2024年末同比上升4.61个百分点。可疑类贷款迁徙率指可疑类贷款中进一步恶化或转为损失类贷款的比例。此外,截至2025年三季度末,次级类贷款迁移率较上年末增长12.49个百分点至82.82%。

曾因个人贷款业务“三查”不到位等被罚

监管层面,年内,南京银行多次收到监管罚单,反映出内控管理有待完善。

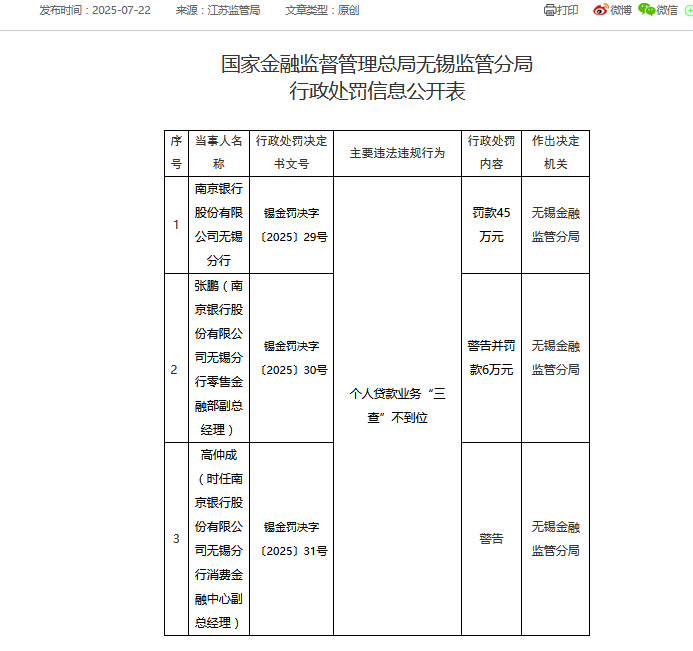

7月22日,国家金融监督管理总局无锡监管分局公布的行政处罚信息公开表(锡金罚决字〔2025〕29号、30号、31号)“剑指”南京银行无锡分行。信息显示,南京银行无锡分行因个人贷款业务“三查”不到位,被罚款45万元;两名相关责任人均被警告,且其中一人被罚款6万元。

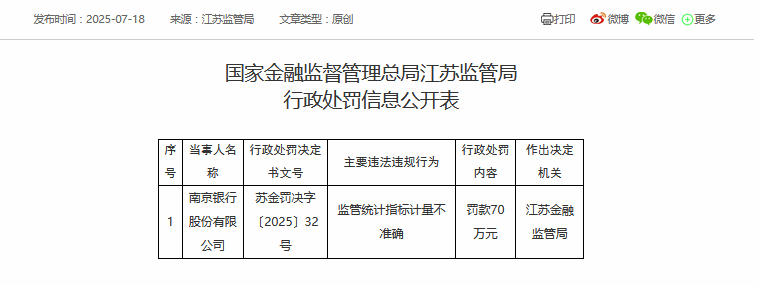

7月18日,国家金融监督管理总局江苏监管局(苏金罚决字〔2025〕32号)的行政处罚信息公开表显示,南京银行因监管统计指标计量不准确,被罚款70万元。