来源 :南幕影歇说2026-04-24

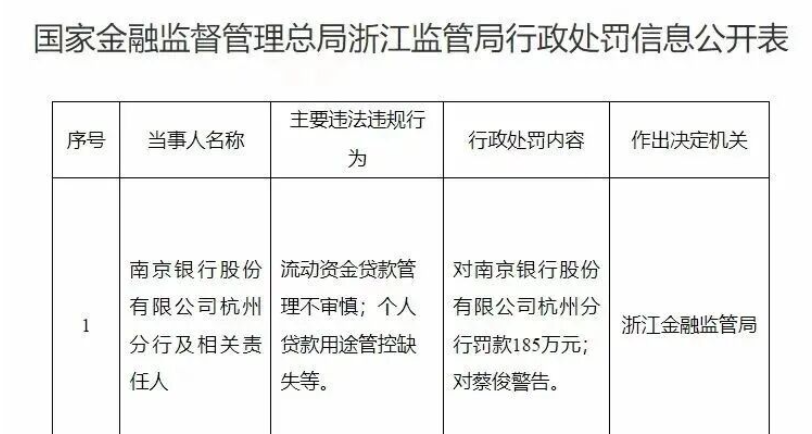

根据国家金融监督管理总局浙江监管局最近发布的行政处罚公告,南京银行股份有限公司杭州分行及其相关责任人因流动资金贷款管理不力、个人贷款用途监管不严等问题,被处以185万元罚款,并对蔡俊进行警告。简而言之,就是银行放出了贷款,却未能跟踪其去向。

这一处罚暴露了银行风险控制的两大问题。首先,流动资金贷款管理不审慎。这类贷款本应为企业购买原材料、支付工资或资金周转提供支持,但部分企业却将资金挪用至房地产、股市或民间借贷。尽管监管机构已明确禁止流动资金贷款挪用,但银行在贷前调查和贷后管理上存在疏漏,导致资金去向不明。

其次,个人贷款用途监管缺失。如消费贷被用于购房、经营贷被用于炒股等违规行为,背后反映的是银行对资金去向的忽视。一些基层网点为了追求业绩,对资金流向视而不见,只要客户按时还款,便对用途审查敷衍了事。

值得注意的是,这并非南京银行今年首次被监管机构点名。今年1月,江苏证监局指出南京银行基金托管业务存在违规,被出具警示函。7月,南京银行因监管统计指标计量不准确被罚款70万元。此外,其分行也存在诸多问题,如泰州分行因贷前贷后管理缺失被罚款145万元,扬州分行因员工管理问题被罚款40万元,无锡分行因业务操作不规范被罚款45万元。这些罚款揭示了南京银行在快速扩张的同时,内部控制似乎并未得到加强。

尽管这笔185万元的罚款金额并非最高,但它所指向的问题却十分典型。流动资金贷款管理不审慎可能导致资金流向不当,个人贷款用途监管缺失则可能使消费贷被挪用于购房、炒股等违规行为。这两起事件,从根本上看,反映的是同一种困境:银行资金“放出”相对容易,但“管控”却充满挑战。在业绩压力超出风险控制标准,以及“完成任务”优先于“合规放贷”的背景下,资金流向失控几乎不可避免。

对南京银行杭州分行而言,185万元的罚款是一次警示;对整个行业来说,这则是一次警示:资金流向的控制并非仅是制度上的空谈,而是必须落实在每个客户和每笔贷款上的实际行动。老百姓将资金存入银行,期望的就是一个“稳”字。若银行自身都无法控制资金的去向,这种信任能维持多久呢?