来源 :中华网2026-05-08

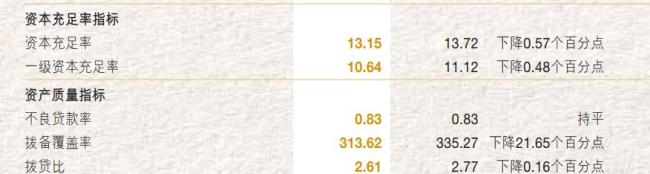

贷款质量方面,2025年,南京银行的不良贷款率为0.83%,与上年末持平。此外,该行的逾期贷款占比1.28%,较上年末上升0.01个百分点;关注类贷款占比1.16%,较上年末下降0.04个百分点。

截至2025年末,南京银行的个人贷款不良率1.49%,较上年末上升0.20个百分点。对于个人贷款不良率上升的原因,南京银行表示,“报告期内,受房地产市场调整影响,住房抵押贷款不良率有所上升;信用卡不良率较上年末有所下降;消费贷款不良率小幅上升;个人经营性贷款规模缩减,不良率有所上升。”

2025年,南京银行也进行了不良资产处置。记者根据银登中心官网统计,2025年,南京银行共公布两期个人不良贷款(个人消费贷款)转让项目的招商公告。其中,第一期转让项目的债权金额合计约2.44亿元;第二期转让项目的债权金额合计约2.72亿元。

资本充足率方面,南京银行资本充足率等指标均出现同比下降。2025年,南京银行的资本充足率为13.15%,同比下降0.57个百分点;一级资本充足率为10.64%,同比下降0.48个百分点;核心一级资本充足率为9.35%,同比下降0.01个百分点。此外,2025年,南京银行的拨备覆盖率为313.62%,同比下降21.65个百分点。

南京银行2025年的拨备覆盖率、资本充足率指标均出现同比下降,而2025年11月,该行变更注册资本已获得监管部门批复。2025年11月20日,国家金融监督管理总局江苏监管局公布关于南京银行变更注册资本的批复。批复显示,同意南京银行注册资本因可转债转股由100.07亿元变更为123.64亿元。

多次因贷款业务不合规收下罚单

除了盈利能力、抵御风险能力下降外,南京银行多次因贷款业务的合规问题收到监管罚单。

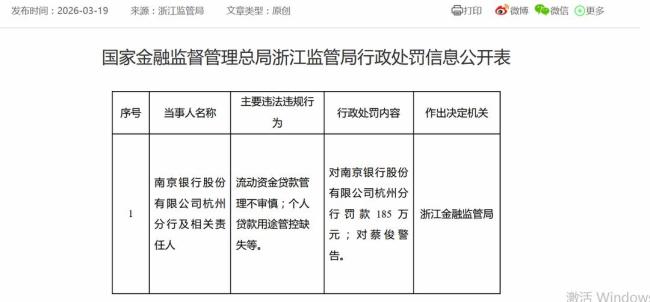

3月19日,国家金融监督管理总局浙江监管局公布的行政处罚信息表显示,南京银行杭州分行因“流动资金贷款管理不审慎,个人贷款用途管控缺失等”被罚款185万元,相关责任人蔡俊被警告。

1月7日,国家金融监督管理总局连云港监管分局公布的行政处罚信息公开表显示,南京银行连云港连云支行因贷款调查不到位,被罚款30万元,一名相关负责人被警告并罚款6万元。