投资收益撑起银行营收?!

手工补息明确叫停、存款利率全面破“1”...这两年来,银行业经历了不少影响深远的大事,当“躺着赚利差”的日子一去不复返,银行机构不得不寻找新的营收支点。

在此背景下,投资收益,这个曾经在银行营收结构中扮演配角的科目,正逐渐成为影响盈利表现的核心变量之一。

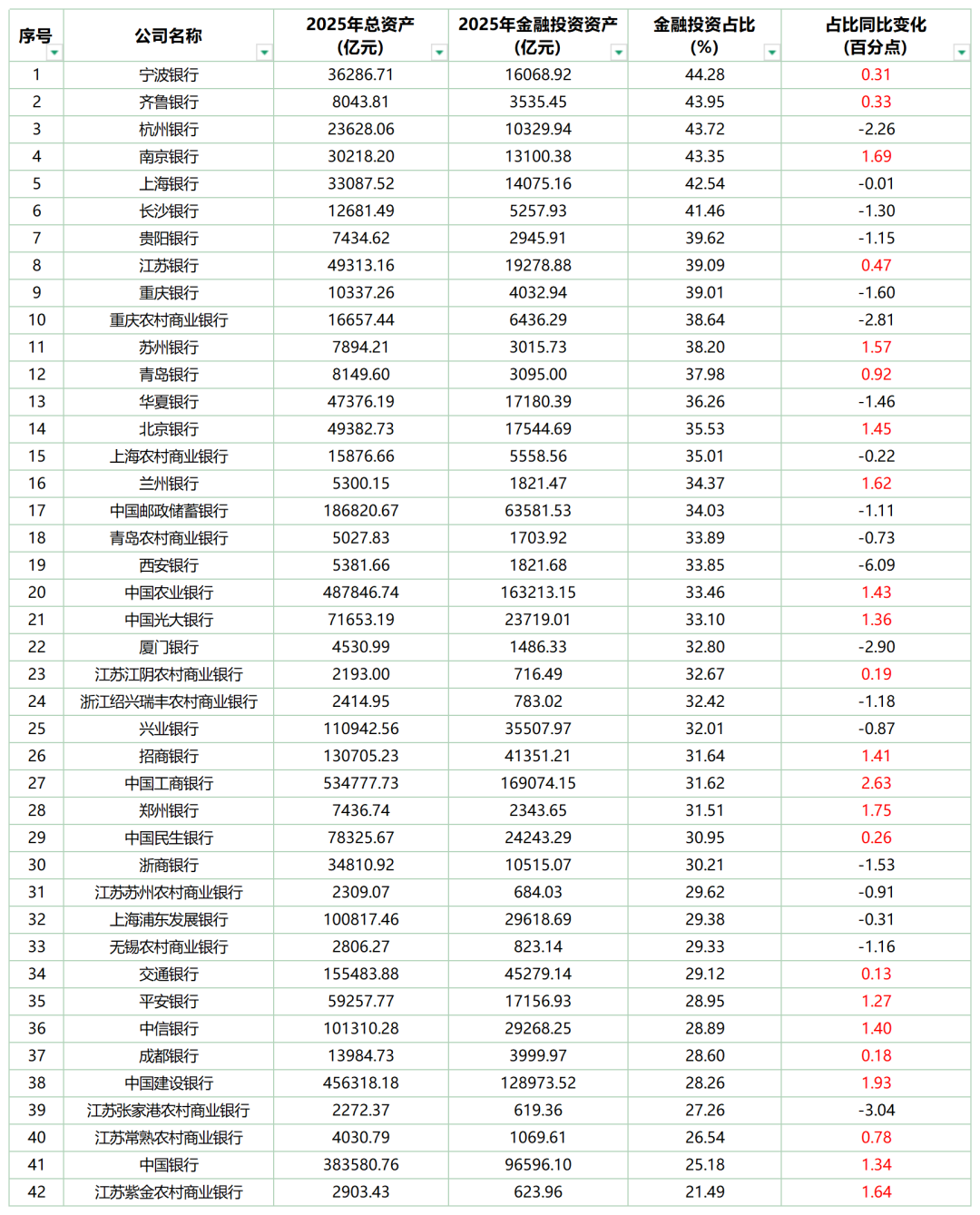

资产端,A股42家上市银行2025年末整体金融投资达94.44万亿,在总资产中占比28.5%,其中宁波银行、齐鲁银行、杭州银行等六家城商行的金融投资占总资产比重更超过四成。

收益端,2025年末42家银行累计实现投资收益6059.9亿元,在总营收中占比10.6%,多达30家银行机构投资收益占营收比重较前一年增长...

长三角区域上市行金融投资领先,六家上市城商行占比超四成

2025年,42家上市行中有23家银行机构金融投资占比同比提升,占总资产规模比重均值保持在三成左右,加码金融投资显然成为近两年银行业资产端主叙事逻辑之一。

其中,国有大行的金融投资占比均值为30.28%。邮储银行34.03%,在六大行中最高,其后依次为农业银行33.46%、工商银行31.62%、交通银行29.12%,建设银行28.26%、中国银行25.18%。但从占比同比变化来看,除邮储银行外,五家国有大行均明显加大了金融投资的配置力度,农、工、交、建、中五家大行金融投资占比分别同比增长1.43%、2.63%、0.13、1.93、1.34个百分点。

股份行方面,如华夏银行36.26%、光大银行33.10%、兴业银行32.01%、招商银行31.64%、民生银行30.95%、浙商银行30.21%、浦发银行29.38%、平安银行28.95%、中信银行28.89%,但不同于国有大行普遍提升的趋势,9家股份行中有4家金融投资占比下滑,分化相较明显。

城商行是加码金融投资力度最大的梯队,A股42家银行中,金融投资占比前九名全部是城商行:宁波银行(44.28%)、齐鲁银行(43.95%)、杭州银行(43.72%)、南京银行(43.35%)、上海银行(42.54%)、长沙银行(41.46%)、贵阳银行(39.62%)江苏银行(39.09%)、重庆银行(39.01%),这其中有五家位于长三角地区,长三角作为中国经济密度最高、金融生态最成熟的区域,资产扩张节奏整体领先其他区域,经济活力更旺盛,为金融投资布局提供了更优质的客户基础与市场空间。

农商行则分化严重,既有诸如重庆农商行、上海农商行、青岛农商行、江阴银行、瑞丰银行等金融投资占比超30%,分别为38.64%、35.01%、33.89%、32.67%、32.42%;也有部分中小农商行受限于资本金和资产规模,金融投资占比垫底尾部,如张家港行27.26%、26.54%、21.49%。

营收贡献愈发突出,30家A股银行投资收益比重较上年提升

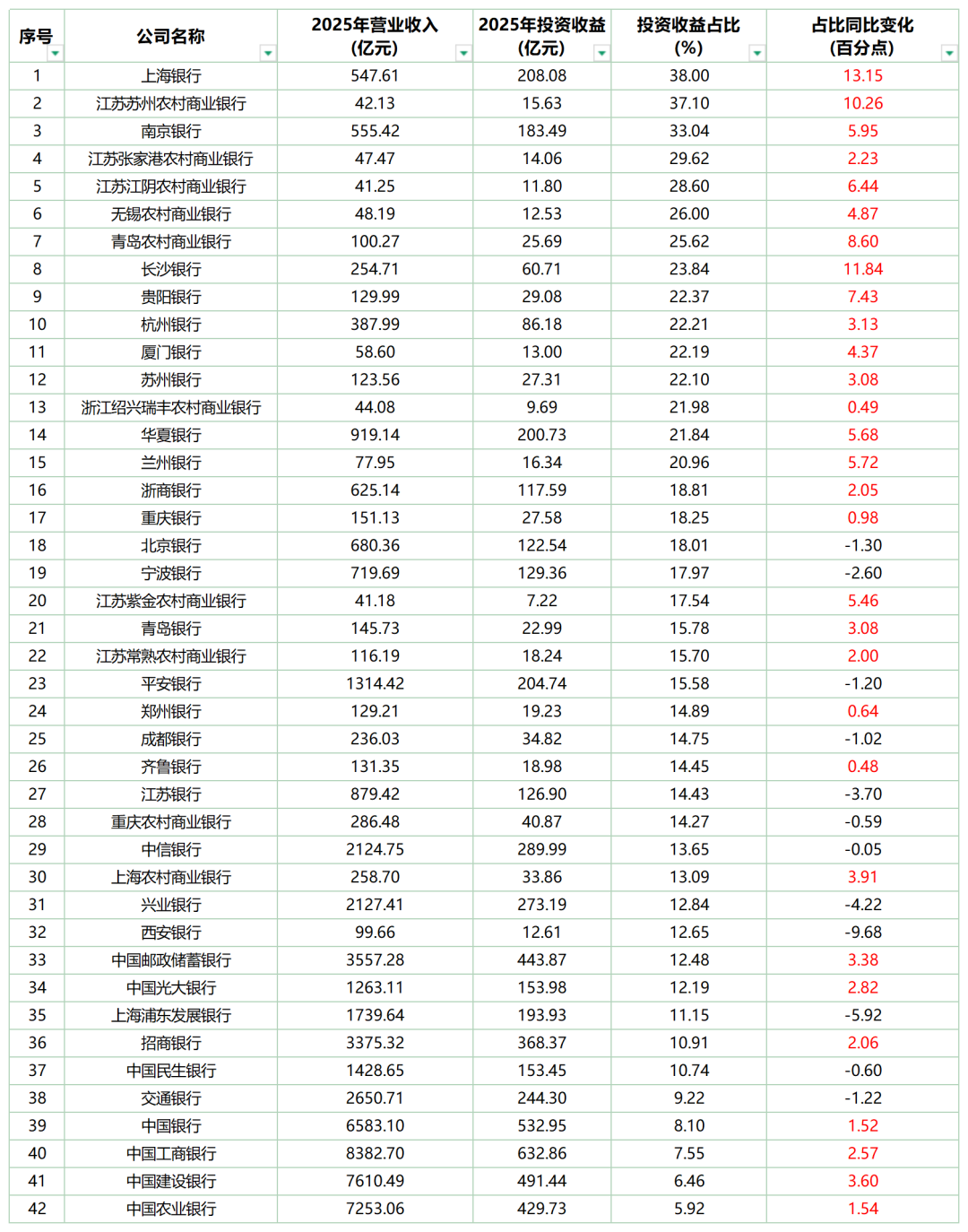

相较于金融投资规模的占比变化,投资收益的贡献占比提升趋势更为显著。2025年,42家上市银行中有30家银行机构投资收益比重较上一年提升。

就投资收益占比来看,银行分层明显,中小城商行的投资收益占比普遍更大,头部国有大行则依托传统信贷业务基本盘,投资收益占比相对靠后,五家国有大行占比处于总榜底部。以投资收益占营收比重最高的前17家上市行为例,有1家股份行、10家城商行以及6家农商行,中小银行的占比达到了九成以上。

具体来看,上海银行、南京银行、苏农商行、张家港行等17家银行机构2025年投资收益占总营收比重均超过18%,且比重均较上一财年进一步提升。其中,上海银行、南京银行、苏农商行投资收益占总营收比重更超过30%,占比分别同比提升13.15、10.26、5.95个百分点。

同时不难发现,投资收益占比高的银行也大多集中在金融投资布局较早、资产配置空间更充足的长三角区域,前17家中有超过半数都来自长三角地区,与金融投资规模的分布特征形成了明显呼应。

事实上,中小城商行的投资收益占比普遍更大不止于上市银行领域,未上市的中小城商行受限于区域信贷需求不足、本地优质信贷项目储备有限,对金融投资带来的投资收益依赖度往往更高。

据企业预警通数据,未上市的龙江银行、青海银行、邯郸银行、蒙商银行、亿联银行、宁夏银行、邢台银行、雅安银行、承德银行的投资收益占营收比重分别为93.9%、75.21%、72.81%、63.75%、48.04%、47.04%、46.39%、46.01%、43.72%,均高于上市银行中占比最高上海银行的38%。

从经营逻辑来看,中小银行适度增持高等级债券具备现实合理性,一方面国债、政策性金融债信用风险极低,能够对冲本地信贷资产的不良压力,优化全行资产风险结构;另一方面债券交易具备逆周期调节属性,能够充当市场稳定器。也正因如此,近两年大批区域中小银行持续加大债券投资仓位,依靠固收资产熨平信贷业务周期波动,成为行业共性趋势。