来源 :PV光圈见闻2026-04-29

4月28日,隆基绿能发布2025年年报及2026年1季报。

受制于产品价格持续低迷,开工率不足以及去年四季度硅料、银浆等原材料成本上升的因素影响,2025年公司实现营业收入703.47亿元,实现归属于上市公司股东同比减亏21.73亿元。

2025年,面对复杂严峻的经营形势,隆基绿能不断深入推进精细化运营提效。公司经营活动净现金流同比大幅转正,存货周转天数同比减少10天,销售费用和管理费用分别同比大幅下降29.96%和23.67%,全年营业成本697.77亿元,同比下降8.72%。

2025年,隆基实现组件出货量86.58GW,电池对外销量4.31GW。截至2025年底,公司HPBC 2.0电池自有产能46GW,与英发德耀、平煤隆基协作产能规模达11GW,形成了行业领先的高功率产品规模化稳定交付能力。

凭借高转换效率、高颜值、高安全性等综合优势,公司BC组件全球市场渗透率快速提升,全年销量22.87GW,全面覆盖主流市场。

在光储融合发展方面,2025年,隆基绿能着力布局光储协同业务,发布了储能一站式解决方案,于2026年1月通过股权收购、增资及受托表决权取得隆基精控的控制权。

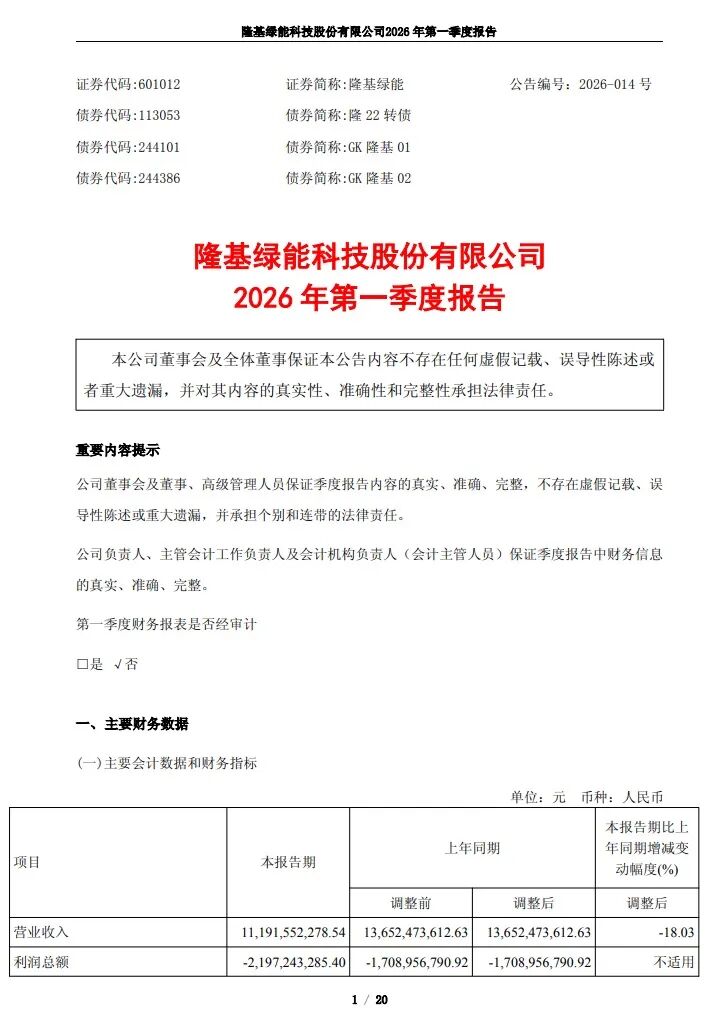

2026年1季度实现营业收入111.92亿元,这一季度隆基硅片出货量 20.49GW(其中对外销售 7.64GW);组件出货量12.62GW(其中 BC 组件销量 8.34GW)。

组件产销率达98.96%各类授权专利数量3690件

近些年,产能快速扩张使得行业仍处于严重的供需错配状态,开工率维持低位,产业链价格在国内抢装和反内卷等因素扰动下波动显著。隆基绿能通过管理与产品双向降本增效的策略,实现单晶硅片在过去十年累计出货量稳居全球第一。2025年,公司硅片全工序工艺非硅成本较2024年下降29%,产销率达96.46%。

过去七年,隆基的组件出货量累计稳居全球前两名,产销率达98.96%。截至报告期末,公司HPBC 2.0自有电池产能达46GW,与英发德睿、平煤隆基协作产能达11GW。2026年,公司计划一体化运作成效显著,存货周转天数同比减少10天。

在最新发布的马丁・格林第67版《太阳能电池效率表》世界纪录中,公司创造了涵盖异质结电池、HIBC电池、HBC组件、叠层电池和组件领域的10项世界纪录,为未来中长期发展储备了充足的技术动能。截至报告期末,隆基绿能已获得各类授权专利数量3690件,构建起全链条、国际化的知识产权体系。

财务稳健夯实根基今年BC组件出货占比超六成

隆基绿能连续24次蝉联PVTech组件制造商可融资最高评级。截至报告期末,公司资产负债率64.43%、有息负债率22.89%,保持了足够安全的现金储备。

在当前剧烈的行业波动和产业转型演变中,这种根植于运营基因的财务韧性,不仅为公司构筑了坚固的安全运营屏障,更为公司持续的技术迭代、全球布局和战略升级提供了重要的资源保障。

2026年一季度,公司持续位列彭博Tier 1一级组件厂商,并在布局储能领域后首次入选彭博Tier 1一级储能厂商。公司连续多年获评“财富中国500强”、“中国制造业500强”。在“2025中国品牌价值评价信息”中,隆基以734.8亿元品牌价值稳居光伏行业首位。

根据InfoLink数据,2025年全球新型储能系统出货量421GWh,同比增长75%,2026年预计出货600GWh,保持高增长态势。光储深度融合已成为产业发展的必然趋势。2026年一季度,公司推出全栈自研光储产品及解决方案,并成功入选彭博 Tier 1一级储能厂商,跻身全球第一梯队,储能技术实力与市场潜力获不断市场认可。

据隆基绿能表示,2026年是公司战略转型升级的开局之年,公司将立深入场景应用迭代产品矩阵,依托战略客户经营和BC价值营销,大力提升海外收入占比,计划全年硅片出货量约100GW,组件出货量80GW左右,其中BC组件出货量占比65%以上,海外出货占比50%以上。公司将加快光储业务融合,依托客户与场景协同优势,实现储能产品规模化销售,积极打造业务增长第二曲线,为公司长期稳健发展奠定基础。2026年储能系统出货量目标为6GWh。