光伏行业的“寒冬”仍在持续,即便是行业龙头企业也难以独善其身。4月28日晚间,隆基绿能(601012.SH)披露2025年年报及2026年一季报,两份财报交出了一份令人揪心的成绩单:2025年全年巨亏64.20亿元,2026年一季度亏损进一步扩大至19.20亿元,营收同比下滑18.03%,已连续两年陷入大幅亏损,暂时看不到扭亏的曙光,也折射出整个光伏行业深陷供需失衡、同质化内卷的残酷现实。

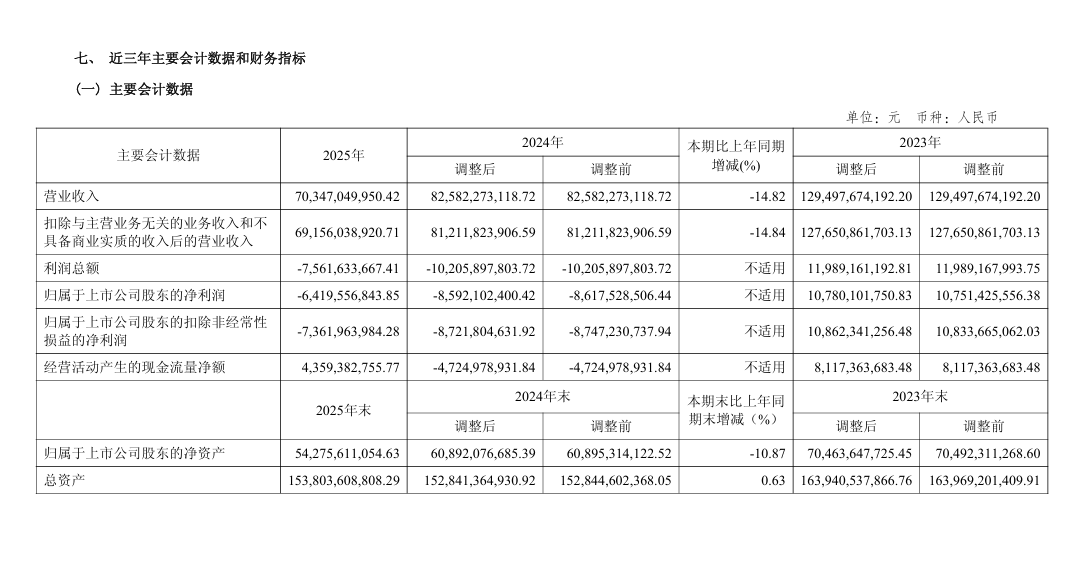

财报数据显示,2025年是隆基绿能经营承压的一年。全年实现营业收入703.47亿元,下降14.82%,这一营收规模较2024年的825.82亿元大幅缩水;归属于上市公司股东的净利润为-64.20亿元,继2024年亏损86.18亿元后,连续第二年陷入巨额亏损,尽管亏损幅度较上年有所收窄,但仍处于历史高位。

从核心盈利指标来看,公司盈利能力持续低迷,2025年营业成本达764.40亿元,接近全年营收规模,叠加各项费用支出,全年营业总成本高达846.89亿元,吞噬了全部营收甚至出现巨额赤字,其中研发费用达18.15亿元,虽保持一定投入,但未能快速转化为盈利支撑。

产品价格下滑成主因

组件及电池:营收599.20亿元,同比下降9.67%,营业成本降幅(-3.81%)远低于营收降幅,导致毛利率从上年的5.89%骤降至0.19%,几乎逼近盈亏平衡点。

硅片及硅棒:营收65.40亿元,同比下降20.32%,但得益于成本管控成效,营业成本同比大降26.60%,毛利率由上年的-14.31%提升至-5.30%,减亏明显。

电站业务:营收21.44亿元,同比大降66.19%,毛利率从上年的35.11%降至22.08%,主要受国内新能源电力全面入市后项目收益不确定性增加影响。

分地区看,境内市场营收388.67亿元,同比下降15.78%;境外市场营收314.80亿元,同比下降13.77%。其中欧洲市场凭借BC组件高溢价优势,营收逆势增长18%,成为海外市场亮点;美国市场受贸易壁垒影响,营收同比下滑14%,公司通过降低合资工厂持股比例、布局合规供应链路径积极应对。

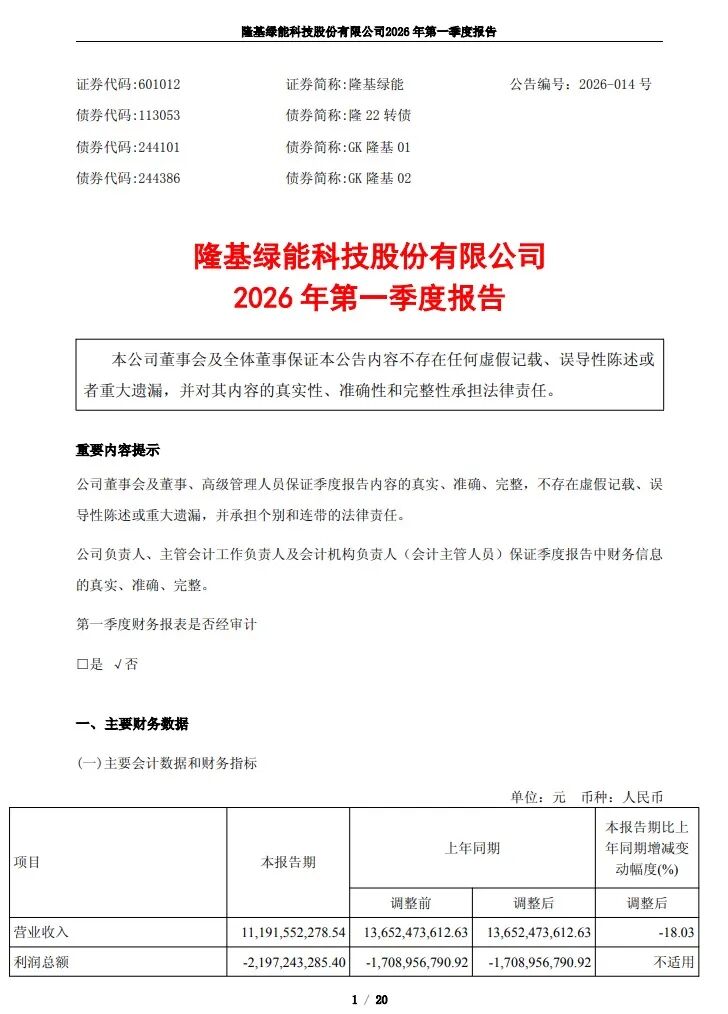

进入2026年一季度,隆基绿能的经营状况并未出现好转,反而进一步恶化。当季实现营业收入111.92亿元,同比下降18.03%,较上年同期减少约24.61亿元。归母净利润亏损19.20亿元,较上年同期的14.31亿元增亏4.89亿元,增幅达34.20%,亏损扩大的态势进一步加剧。

值得注意的是,公司现金流波动剧烈,2025年经营现金流勉强由负转正,全年净流入43.59亿元,但2026年一季度经营现金流再次恶化至-24.49亿元,叠加汇兑损失的影响,公司资金链承压明显,仍处在艰难的磨底阶段,短期难以摆脱经营困境。

作为光伏行业的龙头企业,隆基绿能的持续亏损,绝非个例,而是整个光伏行业深陷供需失衡、同质化内卷的真实写照。回顾行业扩张周期,全球组件产能利用率不足40%,供需失衡的矛盾持续激化。组件价格从2023年的1.5元/瓦暴跌至2025年的0.7元/瓦,直接跌破多数企业的成本线,“亏本抢单”成为行业常态,即便是隆基绿能这样的头部企业,也难以避免价格战的冲击。

从行业层面而言,2026年4月起光伏产品出口退税全面取消,每瓦组件出口成本增加0.06-0.07元,直接抹去本就微薄的利润,而工信部主导的“反内卷”政策虽在逐步封堵低价竞争路径,但行业产能过剩的格局短期内难以改变,头部企业为保住市场份额,仍不得不参与低价竞争,进一步压缩自身盈利空间。

从企业自身来看,隆基绿能此前大规模以产能驱动发展的模式,在行业下行周期中逐渐显现后遗症。2025年,公司硅片业务龙头地位虽持续稳固,全年实现出货量111.56GW,硅片全工序工艺非硅成本同比下降29%,但大规模产能带来的固定成本高企、库存积压等问题,仍持续拖累经营。尽管公司在技术迭代上持续发力,2025年费用化研发投入达43亿元,HPBC 2.0产品产能加速释放,全年BC组件销量达22.87GW,凭借高转换效率获得市场认可,但在行业价格战的冲击下,这些技术优势未能有效转化为盈利优势,产品溢价空间被大幅压缩。

为摆脱亏损困境,隆基绿能已开启战略转型之路。公司将2026年定为战略转型升级的开局之年,计划全年硅片出货量约100GW,组件出货量80GW左右,其中BC组件出货量占比提升至65%以上,海外出货占比目标达50%以上,试图通过产品结构优化和海外市场拓展,寻找新的盈利增长点。同时,公司加快光储业务融合,2025年着力布局光储协同业务,2026年1月通过股权收购等方式取得隆基精控控制权,推出全栈自研光储产品,计划2026年储能系统出货量达6GWh,培育业务增长第二曲线。

但不得不承认的是,隆基绿能的扭亏之路仍充满不确定性。一方面,行业供需失衡的格局短期内难以逆转,产能过剩带来的价格压力仍将持续,即便头部企业主动推动组件价格回归理性,但盈利改善仍需时间;另一方面,技术迭代的投入成本、传统产能的折旧压力,以及海外市场拓展的不确定性,都将成为制约公司扭亏的关键因素。2026年一季度,公司组件出货量达12.62GW,其中BC组件销量8.34GW,虽实现一定规模突破,但仍未能扭转亏损局面,足以看出扭亏的难度。

此前全行业盲目以产能驱动发展,导致同质化内卷愈演愈烈,无论是中小玩家还是头部企业,都陷入了“扩产-亏损-再扩产”的恶性循环。对于整个光伏行业而言,唯有彻底摆脱产能驱动的同质化内卷,坚守技术创新与财务稳健的底线,才能真正走出价格战泥潭,迎来高质量发展的春天,而这一过程,注定伴随着更多企业的淘汰与洗牌。