1

高瓴资本清仓:价值投资者的理性撤退

2020年12月,高瓴资本以158亿元受让李春安持有的隆基绿能6%股份,约2.26亿股,成为公司第二大股东。

这笔投资曾被视为价值投资典范――在光伏行业前景光明时,以合理价格买入行业龙头。

高瓴资本的投资逻辑很清晰:光伏是清洁能源转型的核心赛道,隆基绿能是单晶硅片领域的绝对龙头,技术领先、成本优势明显、市场份额稳固。在"碳中和"的大背景下,这样的投资标的无疑具有长期价值。

然而,市场的变化超出了高瓴的预期。

从2021年开始,高瓴资本就逐步减持隆基绿能。2024年继续减持,到2025年年报时,高瓴资本已经退出十大股东名单,基本清仓。

高瓴资本的撤退释放了什么信号?

作为长期价值投资者,高瓴资本的清仓表明其对光伏行业短期前景的谨慎态度。虽然光伏行业长期前景依然光明,但产能过剩、价格战的阴霾短期内难以消散。在周期底部,即使是行业龙头,也可能面临持续的业绩压力。

从高瓴资本的投资历程来看,这笔投资大概率是亏损的。

2020年底入股时,隆基绿能股价约70元/股;而到2025年,股价已跌至16-20元区间。

即使高瓴在减持过程中有所择时,整体投资回报率也大幅下降。光伏行业下行周期,让这位价值投资者也付出了昂贵的学费。

不过,星空君并不这么看。

首先,高瓴不见得不看好光伏赛道。只是现在A股市场整体形势高涨,高瓴有更好的选择,为了更高的收益,没有必要在光伏赛道继续蛰伏。

其次,如果五一假期你驱车外出,一定会被漫山遍野的光伏板震撼。

不要看着多,反而意味着光伏远远没有过剩。

原因很简单,国内现在依然有一半的火电存量。

国外光伏普及率更低。

2

黎明前的黑暗究竟还要多久?

隆基绿能的困境,本质上是光伏行业周期性调整的体现。

历史上,光伏行业经历过多次周期波动,2008年金融危机、2012年欧美"双反"、2018年"531新政",每次产能过剩后都会迎来新一轮增长。

但这一次有所不同。

首先,本轮产能过剩的规模前所未有。2023-2024年,光伏各环节产能扩张过快,全球组件产能超过1000GW,而实际需求仅约600-700GW,产能过剩幅度超过40%。如此巨大的产能缺口,需要更长的时间来消化。

其次,技术迭代加速。TOPCon、HJT、BC电池等新技术路线竞争激烈。隆基绿能在BC电池(HPBC)上投入巨资,但市场接受度和成本优势仍需验证。如果BC电池不能快速降本增效,公司的差异化战略将面临挑战。

再次,国际贸易环境复杂。美国、欧盟对中国光伏产品的贸易壁垒日益加剧。美国《通胀削减法案》(IRA)推动本土光伏制造,欧盟也在加强对中国光伏产品的审查。隆基绿能的海外业务面临不确定性。

那么,曙光在哪里?

第一,产能出清正在加速。2024年以来,光伏行业新增投资大幅放缓,部分高成本产能开始退出。随着供需关系逐步改善,产品价格有望企稳回升。

第二,BC电池技术有望突破。隆基绿能在BC电池领域投入了大量研发资源,如果能在2026-2027年实现成本突破,有望在高效率细分市场占据领先地位。

第三,全球清洁能源转型的大趋势没有改变。虽然短期面临调整,但光伏作为最廉价的清洁能源,长期需求依然旺盛。国际能源署(IEA)预测,到2030年全球光伏装机将超过5000GW,年均新增装机超过500GW。

3

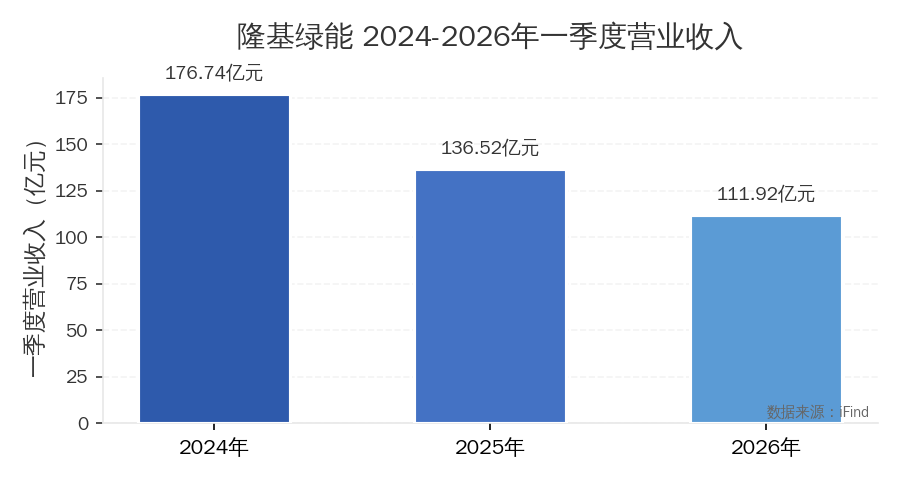

2026年一季报:寒冬仍在持续

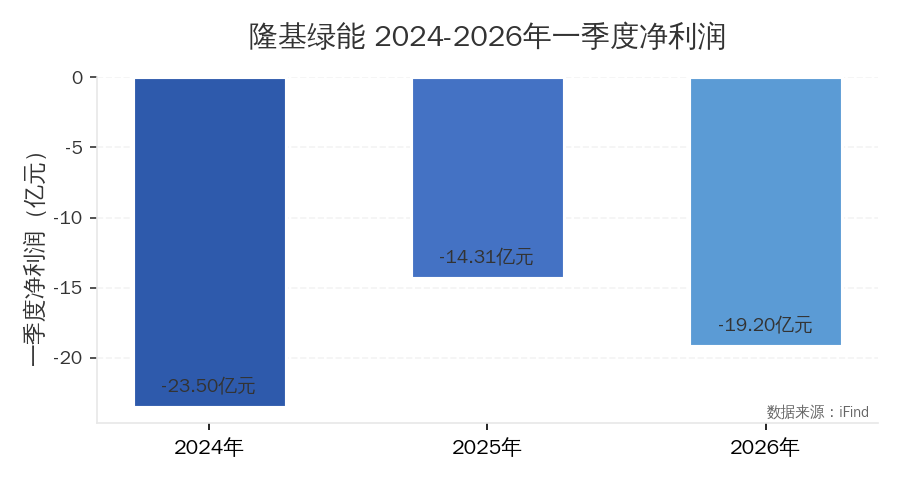

2026年一季度,隆基绿能实现营业收入111.92亿元,同比下降18.02%。这是连续第三个一季度营收同比下滑,2025Q1同比下降22.76%,2026Q1同比下降18.02%。营收下滑的势头虽然有所放缓,但远未止住。

归母净利润亏损19.20亿元,扣非净利润亏损21.35亿元。亏损幅度较去年同期的14.31亿元进一步扩大。

这意味着什么?意味着2026年的开局,比2025年更加艰难。

一季报的数据表明,光伏行业的寒冬仍在持续。营收持续下滑,亏损幅度扩大,隆基绿能的扭亏之路依然漫长。2026年全年能否扭亏为盈?从一季度的情况来看,形势不容乐观。

4

光伏行业现状:产能过剩与价格战的囚徒困境

隆基绿能的困境并非个案,而是整个光伏行业的现状。

2023-2025年,光伏行业经历了前所未有的产能过剩危机。这是行业历史上最严重的一次调整,其深度和广度都超出了大多数人的预期。

| 公司 | 2025营收(亿元) | 2025净利润(亿元) | 营收同比 |

| 隆基绿能 | 703.47 | -64.20 | -14.82% |

| 通威股份 | 841.28 | -95.53 | -8.55% |

| TCL中环 | 290.50 | -92.64 | +2.22% |

| 晶科能源 | 654.92 | -68.82 | -29.18% |

| 晶澳科技 | 491.29 | -46.08 | -29.94% |

| 天合光能 | 669.75 | -70.31 | -16.61% |

从上表可以看出,2025年光伏行业龙头企业几乎全军覆没。六家主要企业中,五家营收下滑,六家全部亏损。通威股份亏损95.53亿元,TCL中环亏损92.64亿元,天合光能亏损70.31亿元。

曾经的行业巨头,如今集体陷入亏损泥潭。

产能过剩导致的价格战是行业集体亏损的根本原因。

硅料、硅片、电池片、组件,产业链每个环节都在打价格战。2023年,硅料价格从30万元/吨暴跌至5万元/吨以下;组件价格从2元/瓦跌至0.8元/瓦以下。价格跌幅之惨烈,让整个行业都陷入了"囚徒困境"――明知降价损人不利己,但为了保住市场份额,不得不继续降价。

更严峻的是,产能出清的速度远低于预期。虽然2024年以来行业新增投资已经大幅放缓,但前期建设的产能仍在陆续释放。

据行业统计,2025年全球光伏组件产能超过1000GW,而实际需求仅约600-700GW,产能过剩幅度超过40%。供需失衡的局面,短期内难以扭转。

5

核心竞争力:隆基绿能的护城河还在吗?

尽管面临重重困难,星空君认为,隆基绿能的核心竞争力依然存在。

首先,公司在单晶硅片领域的技术积累和规模优势依然领先。虽然TCL中环、晶科能源等竞争对手在追赶,但隆基绿能在硅片品质、成本控制方面仍有优势。

其次,BC电池技术(HPBC)是公司的差异化竞争武器。BC电池具有效率高、外观美观等优势,适合分布式光伏市场。虽然短期内成本较高,但长期看有望在高效率细分市场占据一席之地。2025年,公司BC电池产能持续爬坡,出货量稳步增长。

再次,公司的财务底子依然厚实。2025年末,公司账上货币资金554.73亿元,虽然负债也在增加,但短期偿债能力尚可。2025年经营现金流转正,表明公司在努力改善运营效率、控制资本开支。

但护城河也在受到侵蚀。

一方面,竞争对手在TOPCon技术上已经建立优势,晶科能源、天合光能等企业的TOPCon产能规模和成本都已经领先。另一方面,BC电池的技术路线是否能成为主流仍有不确定性。如果市场最终选择TOPCon而非BC,隆基绿能的技术投入将面临减值风险。