随着8月28日半年报出炉,陕西黑猫的机构持股变动情况,也正式浮出水面。

陕西黑猫属于焦化行业,主营业务为焦化产品、煤化工产品和煤炭产品的生产和销售。公司以资源综合利用、循环经济产业链为生产模式,主要产品包括焦炭、甲醇、合成氨、LNG、BDO和精煤等。

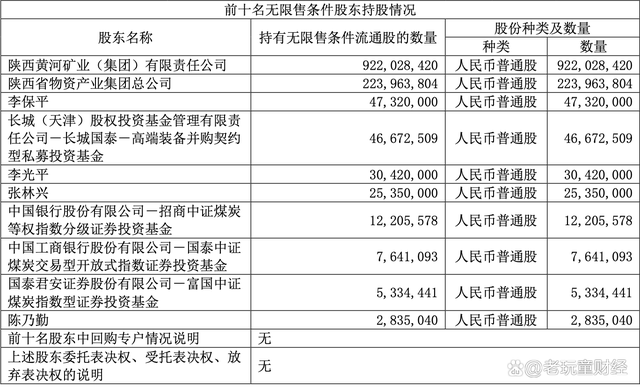

中国银行-招商中证煤炭等权指数分级证券投资基金、工商银行-国泰中证煤炭交易型开放式指数证券投资基金、国泰君安-富国中证煤炭指数型证券投资基金等三家基金都在今年二季度期间,大举增持了陕西黑猫,具体如下表所示。

(资料来源:雪球)

其中,招商中证煤炭增持幅度最大,从一季度的575.77万股,大举增持到二季度末的1220.56万股,环比涨幅高达115.98%。富国中证煤炭指数持股环比增幅达43.41%紧随其后,国泰中证煤炭指数持股也环比增长32.71%。

机构为何用实际行动增持陕西黑猫?公司如何看待接下来的业绩表现?作为二级市场的投资者,股民如何应对?

1

投资机构为何看好陕西黑猫,并积极增持,很可能的原因,还是因为公司能够很好地向上游延伸,并购宏能煤业后有利于公司的长期发展。

11月17日晚间陕西黑猫公告称,公司拟以现金4856.01万元收购陕西黄河矿业(集团)有限责任公司所持张掖市宏能煤业有限公司(下称“宏能煤业”)100%股权。

据披露,宏能煤业设立以来主要勘探、建设花草滩煤矿、选煤厂,建设投资总额约23亿元,自2011年1月开始筹建至2018年正式生产。经审计,截止2021年9月30日,宏能煤业总资产21.65亿元。宏能煤业建设期间无法获得银行贷款,从2012年起陆续从股东黄河矿业借款用于支付建设工程款。截止2021年9月30日,宏能煤业向黄河矿业借用资金本息余额18.95亿元(已经审计)。

本次交易完成后,宏能煤业成为陕西黑猫全资子公司,为了降低财务费用,以上所借款项将在2023年底前由宏能煤业以自有和自筹资金分批偿还。

公告显示,宏能煤业的花草滩煤矿所产煤质是1/3焦煤,以低硫煤为主,特低硫煤和中硫煤次之,多用于炼焦(配)煤,经备案的煤炭资源储量为1.01亿吨,现核定生产能力90万吨/年,建设有300万吨/年选煤厂。

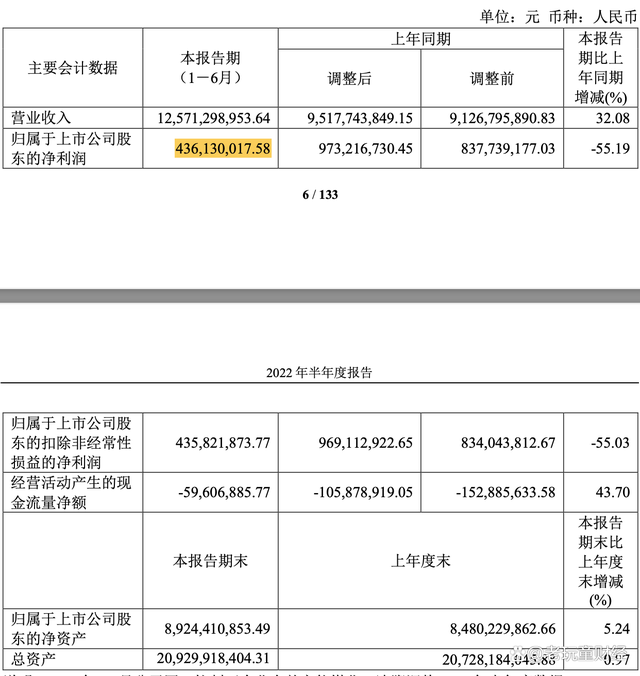

陕西黑猫2022年半年报数据显示,宏能煤业所产煤种主要为1/ 3焦煤,上半年煤炭价格总体上呈高位震荡运行,宏能煤业上半年的净利润达到了2.3亿元,为公司的业绩增长注入新的动力。

公告显示,陕西黑猫今年上半年净利润为4.36亿元,宏能煤业贡献给上市公司的利润,超过公司利润的半壁江山。

2

在陕西黑猫的半年报中,可以明显看到为何上半年营收大幅增长而净利润却出现下滑的原因。

2022年上半年,原料煤价格居高不下,整体在高位波动,焦炭的价格也小幅攀升,但远不及原料煤价格的增长幅度。受此影响,公司原材料成本不断攀升,利润同比降幅较大,主产品焦炭的毛利率同比下降。

上半年,公司实现营业收入约125.71 亿元,同比增加32.08%,主要是因为:主要产品焦炭及化工产品价格同比增加;公司实现归属上市公司股东的净利润约4.36 亿元。与追溯调整后同比下降 55.19%,主要是因为是本期原材料精煤价格增长过快,远大于焦炭销售价格的增长,主要是产品焦炭毛利率同比下降。

展望今年下半年,陕西黑猫认为,目前焦炉产能利用率处于较高水平,预计下半年焦化产能将适当缩减。目前钢厂出现大规模的减产停产,其对焦炭的需求将有所减弱。与此同时,煤炭价格下浮较小,中下游产业成本居高不下,预计下半年焦炭市场会有较大波动。

疫情防控工作依然严峻,焦炭及化工产品上下游市场预计将会受到一定程度的影响。公司将积极应对,坚持一手抓安全生产,一手抓疫情防控,以确保安全环保无事故及节能降耗促建设为重点,加强人员培训,健全各项制度,强化内部控制和公司治理,推动公司生产经营稳步发展。

3

笔者认为,机构投资者选择在今年二季度加仓陕西黑猫,是一种防守的策略。

毕竟,无论是金融、地产、消费、医药还是半导体等行业等热门行业,由于之前涨得太高,所以估值都非常昂贵了。现在这些热门行业都处在回调阶段。煤炭及煤化工板块相关的上市公司,反而相对是比较好的防御品种。

从这点上看,投资者还是值得好好关注一些煤炭及其衍生物相关的上市公司。