冬去春来,A股市场已站在新的历史起点:迈向后疫情时代,经济走向修复,A股二次见底后处于中期上升趋势,战略上乐观,同时预计2023盈利小幅增长,风险偏好有所提振,市场逐步从存量环境中走向增量,指数整体大概率是小牛市。战术上逢调整布局,把握节奏与结构。

市场节奏:整体逐浪上行,复苏是小β,阶段表现,成长是核心α,全年看终将占优。市场中期向好,由于预期经常领先基本面,过程难免震荡反复,预计A股将经历复苏预期、疫情传播、稳增长、复苏验证和中期结构线索确立等多个阶段。在反应复苏预期和稳增长预期时,大盘价值会阶段表现,但随着时间推移和经济环境明朗,成长风格表征的中期结构线索最终会占优。

主题投资:2023年或将是主题投资活跃年,关注三条线索:渗透率提升、自主可控、国企改革。

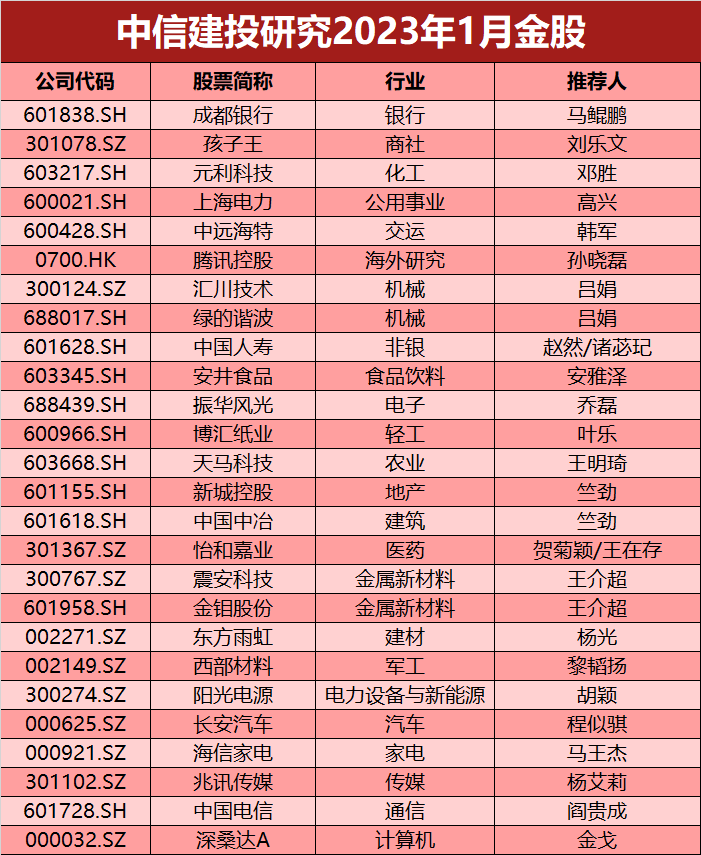

推荐逻辑

01 成都银行

成都银行三季报营收、利润增速延续强劲态势,规模保持高增,经营高景气度可持续。长期来看,成都银行并不仅仅是基建放量短期区域beta逻辑,以低成本存款、深厚本地资源和庞大零售客群为核心抓手,开拓实体对公客户和零售业务这两大长期和永续的业务引擎,中长期发展保持强劲动力。

02 孩子王

1.生育激励政策预计出台,则对行业龙头构成发展红利;

2.公司疫情期间持续拓张门店并签署多放的排他协议,后续恢复过程中将独享线下修复的过程,同店可兑现度高;

3.母婴行业注重客单价提升,公司黑金会员客单价值居业内首位并且不断提升,构筑长期壁垒。

03 元利科技

1.己二腈国产化趋势下尼龙66大幅扩能带动己二酸产销放量,公司主业为己二酸副产物深加工,未来有望大幅扩能;

2、公司提高混合二元酸二甲酯分离比例从而提高附加值,并向下游布局聚碳酸酯二元醇和受阻胺类光稳定剂项目;

3、光伏银粉和生物基材料积极推进,进一步提升长期想象空间;

04 上海电力

1、国内火电方面,Q4进口煤价格环比下降,现货价格也有所松动,预计公司燃料成本有望迎来小幅改善。此外步入冬季热电机组售热将产生额外收益,长期来看火电有望随长协煤履约率提升改善盈利。

2、国外火电土耳其项目盈利超预期,土耳其Q3利润已经兑现,10月3日第二台机组投产后装机翻倍,四季度土耳其市场电价维持高位,Q4有望量价齐升进一步增厚海外业绩。

3、国内绿电装机规模不断扩大,盈利能力稳健增长,逐步成为公司业绩压舱石,并有望迎来长期发展机会。

05 中远海特

1、长期受益于中国高端制造出海:海外朱格拉周期从2020年下半年开始或将一直持续到2025年,作为全球特种船运输龙头将持续受益。竞争对手多为德国老牌船队公司(例如BBC,Briese Bischoff Company ),历史上德国船队也是伴随着德国制造业的崛起而发展壮大的,未来公司也将随着中国高端制造而崛起。

2、全球风电浪潮:风电设备需求持续向好,公司已经在洽谈2023年二季度风电设备运输项目,订单能见度已拓展至明年二季度,预计后续业绩释放稳定。建议重视中长期产业趋势,忽视短期货量波动。

3、全球油气资本扩张周期:Clarksons预计2026年新增LNG液化产能将达到2021年的6.2倍,半潜船租金有望迎来暴涨。

4、全球运力收缩大周期:手持订单均处于历史低位,多用途船船龄20年以上船龄占比33.6%,叠加IMO新规影响,未来三年内将保持接近于零的运力增速,甚至可能出现负增长。

06 腾讯控股

1、美国通胀见顶,流动性紧缩缓和高度确定,中长期估值中枢上修。

2、版本号逐步发放、储备游戏逐步上线,游戏业务业绩具备较好的弹性。

3、宏观经济修复和疫情管控科学化,视频号的加速商业化为公司广告业务修复打下基础,广告业务有望最快在年底扭亏为盈;商业支付金额大幅增长,企业服务降本增效已见成效。

4、随着疫情防控逐步科学化,以及后续财政政策和货币政策继续发力支持经济复苏和扩大内需,游戏、广告和金融支付业务盈利有望继续向上修复。

07 汇川技术

1、工控业务短期受到制造业投资增速环比回落的影响,但长期发展趋势不变,公司自身产品中伺服依旧保持较快增长,PLC增速回升,变频器增速下滑;

2、工业机器人业务2021年将实现盈利,保持翻倍以上增长,2022年继续快速增长;

3、新能源汽车电机电控业务2023年有望实现盈利,保持快速增长。

08 绿的谐波

1、谐波减速器国内NO.1,全球NO.2;

2、受益国内工业机器人行业快速增长,且内资品牌和协作机器人种类增速更高;

3、谐波减速器应用场景不只是工业机器人,还有机床、半导体设备、医疗器械、光伏设备等高端装备领域,其中应用于机床的谐波转台产品有望迎来放量;

4、人形机器人的发展有望打开谐波减速器更为广阔的发展空间。

09 中国人寿

1、公司22年负债端表现韧性凸显,新单保费增速和NBV增速均较为领先,预计23年居民储蓄需求仍会持续,而代理人脱落仍在持续背景下保障型产品保费短期难以出现明显改善,所以23年仍然主要关注储蓄型产品,国寿在储蓄型产品销售上具备相对优势,因此预计在23年仍可保持负债端表现的领先优势;

2、当前来看竞品走弱为23年开门红提供了较好的外部环境,开门红有望超预期,国寿前三年开门红保费上均有相对优势,并且今年率先开启了开门红,预计国寿开门红表现有望优于同业,进而为全年负债端保持优势提供支撑。

3、房企融资迎来政策利好,险企地产投资敞口风险缓释,国寿投资端弹性较强。

10 安井食品

1、餐饮链修复利好主业,区域均衡发展抗风险能力提升;

2、控本降费需求推动预制菜 b 端渗透,第二成长曲线日渐成熟;

3、“自产+并购+贴牌”模式协同,预制菜业务初具规模。

11 振华风光

1、公司围绕信号链和电源管理器等产品进行设计开发,产品型号多达160余款,广泛应用于机载、弹载、舰载等多个领域的武器装备中。公司与国内各大军工集团及科研院所客户建立稳定合作关系,现有客户400余家。随着军工电子产业蓬勃发展以及公司产品品类不断完善,公司营收规模迅速增长。

2、公司所在的特种模拟市场国产化诉求强烈,但具有严格的准入资质审核和资金、信息、渠道等多项壁垒。公司是国内高可靠放大器产品谱系覆盖面最全的厂家之一,放大器和轴角转换器产品在行业内占据重要地位,与同行业公司相比具有一定的竞争优势。

3、公司募投转型IDM,强化核心竞争力。

12 博汇纸业

1、受疫情、宏观经济和消费形势等影响,22M1-10白卡纸消费量同比-20%,白卡纸价格从年初的6000元/吨下行至目前的5200元/吨,处于2017年以来20%的底部区间,而原材料浆价高位运行,浆与纸的价格倒挂幅度达到历史最高位。

2、动态看待2023年供需,疫情管控逐步优化,国内白卡纸需求量有望恢复至21年水平(增速20%),实际产能预计增长100万吨,同时产能利用率有望维持低水平,预计2023年供需格局较2022年将明显转好,乐观条件下供需回归紧平衡。

3、短期来看,考虑后疫情时代需求回升对白卡纸纸价支撑,叠加纸浆价格下行,博汇纸业吨净利有望改善200元+/吨;中长期,公司产能投放路径清晰,大股东金光纸业持续赋能,到2025年公司白卡纸产能有望达到500万吨。

13 天马科技

1、下游养殖景气度逐渐向好,公司饲料产品需求有望回升。

2、鳗鱼业务增长稳健,公司今年有望顺利实现8000吨出鱼目标,同时春节前消费旺季将至,有望提振鳗鱼价格,预计公司后续鳗鱼养殖业务有望量价齐升。

3、受本期投苗季鳗苗较少影响,明年行业整体供给预计下降,叠加需求逐渐向好,我们看好明年鳗鱼价格景气行情。公司在本轮投苗季持续投苗,有望保证明年1.5-2万吨出鱼。

14 新城控股

1.充分受益于三支箭,公司从信用修复逐步走向拿地修复。公司近期150亿元的储架式发行成功注册,20亿元的2022年第三期中票由中债增进提供全额担保。公司也有望获益近期证监会重启涉房企业股权再融资。伴随公司信用转好及后续房地产市场逐步复苏,公司将重新开始拿地或采用轻资产代建,房地产开发业务有望回归正轨。

2.伴随疫情防控政策优化,公司将迎来商业修复。1-10月公司实现租金收入80.7亿元,已达到2021年全年水平的93.8%,全年有望保持同比正增长;商场出租率维持在96.0%的较高水平。参照美国和新加坡经验,疫情管控政策优化后消费将得到明显修复;随着近期疫情防控政策的进一步优化,公司旗下商场经营有望持续改善。

3. 2021年公司就曾筹划将旗下位于长三角和部分二线省会的9个商业物业作为底层资产,设立信托基金在新交所主板上市。国内公募REITs有望扩展至商业不动产领域,将为公司盘活商业资产、补充净资产、改善现金流提供新机遇,推动公司取得新一轮成长。

15 中国中冶

1.公司期间费用管控有所改善,前三季度期间费用率为 5.2%,较去年同期下降 0.12 个百分点,其中财务费用在年内持续下行,财务费用率为-0.01%。

2.第三季度新签合同提速。公司 2022 年 1-9 月累计新签合同额为8739.9 亿元,同比增长 7.6%,完成全年计划的 69.9%。单季新签合同 2671.2 亿元,同比增长 10.2%,较上半年提升 3.7 个百分点,有所提速。

3.公司近期中标多个高速公路项目,1 月 19 日中国十九冶中标 G85G76 重庆(川渝界)至成都高速公路扩容工程、遂宁至重庆高速公路(四川境)扩容工程、大竹至垫江(四川境)高速公路项目。10 月 24 日,中冶交通联合体中标衡水-昔阳高速公路赵县至赞皇(冀晋界)段特许经营项目(总投资 175 亿元)。这些交通基建项目合同有望在四季度落地,有效拉动新签合同提升。

16 怡和嘉业

1、家用呼吸机市场空间广阔,公司国内外份额有望进一步提升:2020年国内OSA和COPD存量患者基数庞大,分别约为2亿人和1亿人,但OSA诊断率不到1%,COPD诊断率和治疗率仅为27%和20%,和美国20%的OSA诊断率以及68%/58%的COPD诊断率/治疗率相比,仍有较大差距。怡和嘉业2020年在全球和国内的市占率分别为2%和16%,未来提升空间大。

2、短期来看,公司睡眠呼吸机需求在疫情期间受到一定抑制,有望在疫情后逐渐回升,同时飞利浦呼吸机召回事件导致国内外家用呼吸机市场出现较大供应缺口,公司有望凭借在性价比、品牌、渠道等方面的优势,进一步抢占市场份额。

3、中期来看,公司产品管线持续拓展,包括新一代无创呼吸机G5、新一代高流量湿化氧疗仪、R2系列双水平无创呼吸机等升级产品以及制氧机和雾化器等新领域,有望贡献新的盈利增长点。

4、长期来看,一方面公司有望受益于国内OSA和COPD渗透率提升带来的行业高景气增长;另一方面,海外市场空间广阔,而公司市占率仍然较低,提升空间大。

17 震安科技

1、震安科技是国内减隔震行业龙头,是制造业“单项冠军”企业,为工程项目提供减隔震技术咨询,减隔震结构分析设计,减隔震产品研发、设计、生产、检验、销售、监测以及指导安装与更换等全产业链以及全方位的整体减隔震解决方案。公司目前市占率30%以上,立足云南向全国快速扩张。

2、2021年国务院通过《建设工程抗震管理条例》,要求位于高烈度设防地区、地震重点监视防御区的新建(包括经充分论证后采用隔震减震等技术的旧改更新领域)学校、幼儿园、医院、养老机构、儿童福利机构、应急指挥中心、应急避难场所、广播电视等建筑应当按照国家有关规定采用隔震减震等技术,保证发生本区域设防地震时能够满足正常使用要求。

3、政策性市场加速、功能性市场广阔,减隔震未来空间20倍扩容。从整个行业角度看,减隔震需求将受益两个维度增长。第一维度看立法,立法2021年9月1日正式执行,两区八类(医院、学校、幼儿园等)公共建筑领域强制性使用减隔震技术,2-3年立法空间将到200亿元/年左右;第二维度看功能性刚需,解决社会痛点如机场、博物馆、LNG、TOD地铁上盖、核电设备减振、精密仪器减振、IDC减振、酒窖隔震(振),这类市场空间成熟后有望在100亿元/年左右。市场需求空间较目前增长20倍,空间广阔。

18 金钼股份

1、钼需求对应我国制造业升级大周期,本质是由“铁元素”消费(基建地产为主要驱动)升级到“合金元素”消费需求端受益于新能源设备、风电、军工的快速发展,近几年稳步增长,预计近两年供需缺口在 5-10%,钼价格有望继续上行。

2、总体消费结构如下:高端不锈钢 30%,高强钢 30%,军工航天 10-15%,风电 10%,工模具钢及其他 10-20%,供给 2025 年前出不来,今年供给下滑 1-2%,需求持续 10%以上增长,今年经济这么差国内钼铁还有 14%的需求增长。

19 东方雨虹

1、东方雨虹为防水行业绝对龙头,但由于防水行业整体呈现较为分散格局,其市占率约20%,仍有较大提升空间。

2、近期,上游地产融资政策频出,公司应收账款风险逐步下降,压制估值因素有所缓解。

3、中期来看,2023年在地产企稳、基建动力相对充足背景下,公司业绩在2022年低基数下有望实现较大弹性;同时,2023年4月1日防水新规落地,有望对冲地产下行所导致的需求缺口,并且新规有望加速行业格局优化,龙头受益更为明显。

4、从长期来看,公司核心竞争力充足,渠道深化、下沉均处于行业前列,多元化业务矩阵逐步完善,成长性明显。

20 西部材料

1、西部材料2022年持续聚焦主业,推动募投项目,加大研发投入,推进产能扩张,在手订单充足,军工合同增加,并积极备货,全年有望实现较快增长。

2、子公司天力复合公开发行股票募集资金并在北交所上市,可以有力地提高天力复合的产研能力,积极布局新能源领域,成为未来公司新的业绩增长点。

3、公司科学统筹组织生产,关联交易的稳定提高了管理运行效率,进一步加深公司与上游民品及军工原材料供应商的战略合作,保障原材料的供应,提高订单交付能力。

4、2022年上半年,公司积极推进研发创新进度,承担国家、省、市级高新技术创新和产业化项目23项,获得国家、省市科技经费支持3458万元,获授权专利33项。公司为国家重点型号任务及重大项目提供关键材料支撑,将有助于提高公司的行业地位和核心竞争。

21 阳光电源

1、光伏逆变器龙头,储能系统引领者。光伏逆变器出货快速增长,其60%应用在集中电站项目,预计2023年出货120-140GW,同比增长70%以上,直接受益明年集中电站项目起量。

2、大型储能系统放量在即,2023年有望实现量利齐升。预计23年大储出货在15GWh以上,净利率有望修复至20%,随着大储项目放量,公司将充分收益。

3、户储业务同步拓展,2023年将呈数倍增长。预计2023年户用储能逆变器出货70万台,户储电池出货3.5GWh,伴随欧洲户储高景气,实现翻倍增长,带来业绩新增点。

22 长安汽车

1、自主盈利稳步提升:22Q3自主品牌经营性利润为14.72亿元,同比+60.70%;

2、新能源放量在即:目前公司主要新能源产品订单饱满,预计随着四季度随着供给端压制因素改善,深蓝销量有望实现快速爬坡,规模效应逐渐体现,盈利能力有望大幅改善。

3、盈利能力稳健,产品结构持续优化:22Q3公司毛利率为21.30%,同环比+3.91/-1.06pct,仍然维持20%以上高位。

23 海信家电

1、短期催化:央空与地产关联度高,近期地产政策持续宽松和基建政策发力有望为未来市场注入动力,提供估值修复的驱动力。长期来看,中央空调渗透率仍较低,发展有空间。

2、家电原主业:原材料价格进入下行周期,公司盈利修复能力弹性预计大于其他厂商;三电业务目前仍亏损,Q3已大幅减亏,22年预亏1-1.5亿,后续通过管理优化,困境反转提供向上的机会,23年理想状态下可以扭亏。

3、公司治理层面隐藏着改善的期权。集团以及上市公司内部存在较为复杂的关系,若后续能够在公司治理上有所改善,这存在估值修复机会。可以理解为低配版本的2019-2020年的海尔。我们认为如果把中央空调、家电业务、三电业务拆分估值,预计2023年合理市值在250-300亿,目前162亿元。目前的市值折扣主要矛盾仍在公司治理层面,2023年存在向上改善的预期。

24 兆讯传媒

1、随着疫情管控逐步放开,春运铁路客流有望恢复较好,带动公司业绩增长,也关注明年五一、暑期、十一等客流恢复对业绩的带动情况;

2、23年剩余13块裸眼3D大屏或陆续落地,贡献业绩增量。

25 中国电信

1、公司抓住经济社会数字化转型的契机,发挥云网融合优势,加快移动、宽带、智慧家庭等用户的规模拓展与IDC、云计算等产业数字化业务的发展。

2、尤其是云计算业务,经过十年发展,成为全球电信运营商公有云IaaS市场第一名。在央企大力发展IT上云的背景下,预计今年仍将保持高速增长。

3、运营商之间的竞争趋于理性,叠加5G普及带来业务量的提升,公司经营向好的势头有望持续。

26 深桑达A

1.国资云核心标的,未来受益行业发展,云业务人才储备强,背靠CEC,提供全方位安全方案;

2.数据要素业务已经有德阳、大理、江阴等试点落地,CEC集团统一推进数据业务,是国内最早一批从事该业务的公司。

中信建投研究2022年12月金股回顾