重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|丁鲁明段潇儒

宏观因子中,中国上行延续折返,美国欧洲中期回落不变,美欧库存周期及中国经济内生动能方向仍是分化,金融条件类因子略有收紧,原油供给因子震荡为主。预计6月国内处于普林格六周期的阶段一,建议配置债券。中债久期择时组合最新建议为维持短久期防御配置。A股上市公司业绩跟踪体系建议精选受益于中国内生增长的超预期个股。

宏观因子跟踪:美欧增长持续降速,金融条件略有收紧

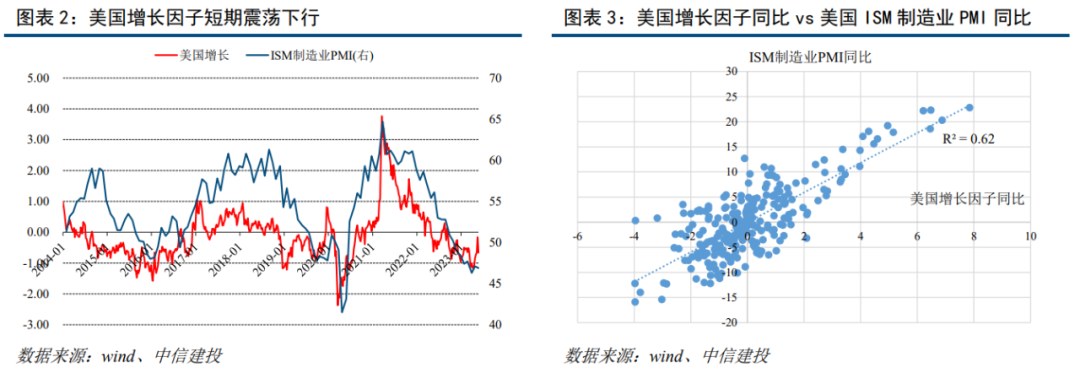

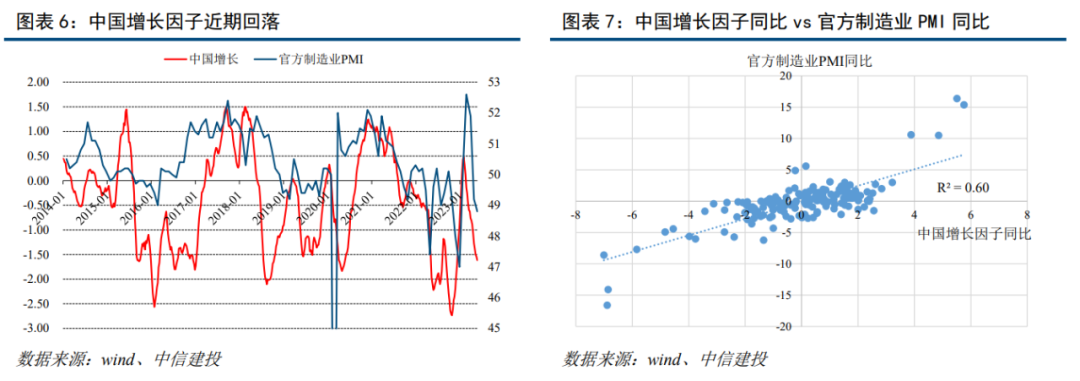

跨市场全球宏观因子体系表现回顾:近期增长类因子的美国增长、欧洲增长小幅上行/下行,中国增长延续折返,总体来看欧美库存周期中期下行、中国内生经济曲折向上不变。金融条件类因子短期略有收紧。原油供给因子近期震荡为主,对应供给端总体平稳。全球资产因子最近1个月的收益率下跌为主,短期除新兴市场外的资产不同程度下跌,体现了加息预期再次抬升的影响。

战略配置组合:过去1年收益3.2%,区间最大回撤-0.31%

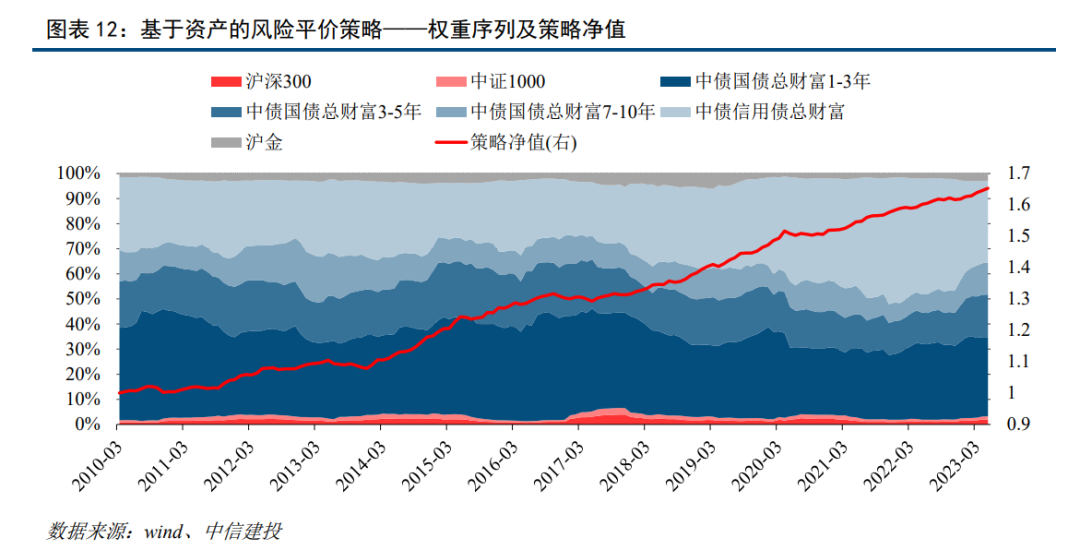

对涵盖股票、债券、商品的7类国内资产,基于资产的风险平价策略权重长期稳定,可作为战略配置组合。该策略年化收益为3.89%,最大回撤-2.37%,夏普比率2.19,双边年化换手率38.4%;过去1年滚动收益3.2%,区间最大回撤-0.31%。

战术配置:连续 7 年正收益,年化 20.1%,6月建议配置债券

普林格周期在美林投资时钟的基础上,加入了信贷指标,将经济周期划分为六个阶段,更好地适应了货币主义时代。我们判断当前中国处于流动性改善、经济回升(非典型)、物价回落的状态。根据我们改进的普林格周期理论构建的策略,过去7年年化收益20.1%,夏普比率1.54,最大回撤-8.62%。当前中国经济正处于该周期体系的第一阶段,建议配置债券。

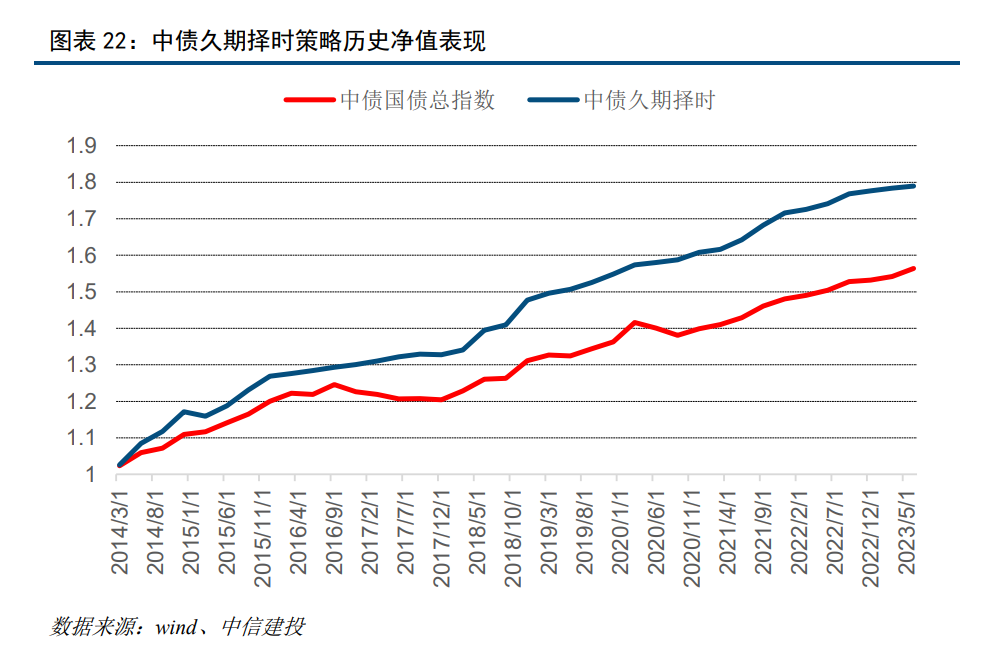

债市细分板块建议:二季度维持短久期配置防御

我们构建的中债久期择时组合年化收益6.3%,最大回撤1%,季度胜率94.7%。同期基准年化收益4.82%,最大回撤3.38%,季度胜率78.9%。在中债国开行债券1-3年、3-5年、7-10年指数、上证5年国债指数及货币基金等标的范围中,二季度维持短久期配置防御,配置建议为货币。

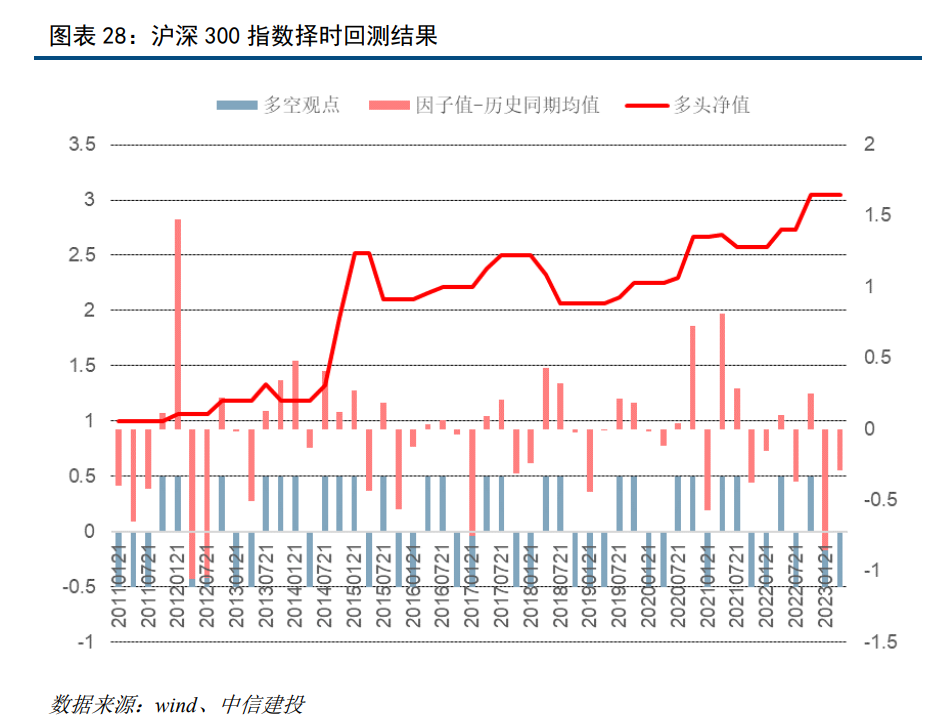

股市细分板块建议:精选受益于中国内生增长的超预期个股

根据A股上市公司业绩跟踪体系,沪深300,创业板指超预期值低于同期均值,中证500超预期值高于同期均值,但正向超预期来自少数个股的集中贡献,指数整体超预期情况并不稳定。从一季报来看,三大指数的超预期程度并不乐观,尤其主板一季报低于预期说明中美经济分化下海外经济对主板影响也比我们此前预期更高,不过考虑到四月份中国GDP等指标迎来利好,上市公司业绩有望在二季度持续回升。一季报情况显示当前基本面尚不支持全面牛市的到来,建议精选受益于中国经济内生增长的超预期个股。

本报告结果均基于对应模型计算,需警惕模型失效的风险;历史不代表未来,需警惕历史规律不再重复的风险;模型结果仅为研究参考,不构成投资建议;当前海外地区冲突仍未结束,仍需警惕局部地区冲突大规模升级的风险;美国加息促进美元资产向美国回流,当前美国仍处于加息进程中,需警惕美联储加息超预期的风险;防疫优化后国内新冠肺炎疫情可能有多次冲击,仍需警惕国内疫情反复冲击对股市带来的风险。当前中国经济受国内国际因素影响较多,仍需警惕国内经济增长不及预期带来的风险。

丁鲁明:同济大学金融数学硕士,中国准精算师,中信建投证券研究所执行总经理,金融工程团队、大类资产配置与基金研究团队首席分析师,中信建投证券基金投顾业务决策委员会成员。具备14年证券从业经历,创立国内“量化基本面”投研体系,继承并深入研究经济经典长波体系中的康波周期理论并积极应用于实务,多次对资本市场重大趋势及拐点给出精准预判。荣获多项荣誉。

段潇儒:上海交通大学金融学硕士,2018年加入中信建投金融工程团队,主要研究方向为资产配置、行业配置。

证券研究报告名称:《中国经济上行折返,静待信心恢复——资产因子与股债配置策略6月》

对外发布时间:2023年6月8日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

丁鲁明 SAC 编号:s1440515020001

段潇儒 SAC 编号:s1440520070005

近期热门视频

更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~

免责声明

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。