投资要点

半年报综述:

营收和PPOP同比减少3.1%和8.4%,降幅较一季度均有所收窄,边际向好。2023年上半年净利润增长了9.5%,增速继续加快:资产质量保持平稳,同时公司加大已核销资产的清收处置力度,上半年收回前期已核销贷款15.25亿元,减值准备回拨使得当期信用减值损失同比显著下降,带动净利润同比增长9.5%。

Q2单季净利息收入环比下降1.8%,主要是受息差拖累。Q2贷款投放环比增长了1.4%,单季年化净息差环比下行7bp至1.78%,其中资产端收益率环比下行4bp至3.77%,下降幅度较1季度放缓(1季度环比下降20bp)。负债端付息率环比保持2.06%低位。资产端收益率基本稳定,预计一方面是新发稳定;另一方面也是相对高收益的贷款占比提升贡献,2季度贷款占比环比提升0.4%至46.6%。负债端定价在个人存款不断高增且定期化程度加强的情况下较为刚性,计息负债付息率因此环比保持稳定。

净非息收入:上半年同比增11.1%,手续费下降、其他非息支撑。1H23净手续费收入同比增-4.5%。资金理财手续费占比下降到了7.5%,同比减少66.8%,预计是由于公司持有的非保本理财余额较年初下降较大以及资产收益率降低所致。净其他非息收入同比增22.1%,主要是投资收益和公允价值浮盈贡献。

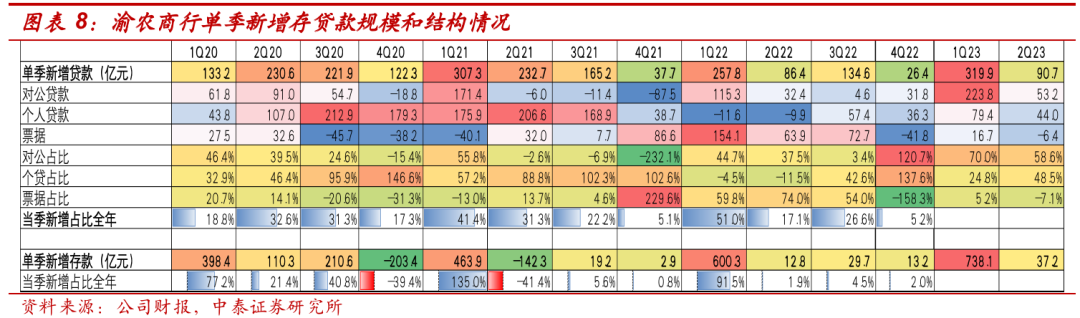

存贷增长不弱,结构继续优化。Q2单季新增贷款90.7亿,比去年同期多增4.4亿。其中对公信贷新增53.2亿,比去年同期多增20.8亿;个人贷款单季新增44亿,同比去年同期新增53.9亿。单季新增37.2亿,较去年同期增长了24.4亿,存款占比提高0.1个百分点至69.5%,负债结构进一步优化。

渝农商行资产质量总体保持稳定。不良维度――不良率环比持平,不良净生成率有所上升。2季度公司不良率环比保持1.21%不变,核销力度加大,单季年化不良净生成率上升至0.87%;关注类贷款占比进一步下降至1.14%。逾期维度――不良认定严格,逾期率较年初上行。2Q23逾期率较年初上升7bp至1.40%;逾期90天以上占比不良保持为72.5%,不良认定严格。拨备维度――风险抵补进一步增厚。2Q23拨备对不良的覆盖程度为350.66%,环比小幅上升;拨贷比环比下降1bp至4.24%。

投资建议:公司2023E、2024E、2025E PB 0.37X/0.34X/0.31X;PE 3.91X/3.60X/3.37X,公司深耕重庆,抓住重庆市打造3个万亿级产业群以及大力发展成渝双城经济圈的历史机遇大力拓展基建类贷款,同时依托重庆网点数量的绝对优势巩固小微零售基本盘,历史存量不良出清,信用成本少提,有释放利润的空间。我们首次覆盖给予“增持”评级,建议积极关注。

风险提示:经济下滑超预期、公司经营不及预期,研报使用信息更新不及时。

正文分析

1H23营收同比-3.1%,净利润同比+9.5%,业绩边际向好

营收和PPOP同比减少3.1%和8.4%,降幅较一季度均有所收窄,边际向好。2023年上半年净利润增长了9.5%,增速继续加快:资产质量保持平稳,同时公司加大已核销资产的清收处置力度,上半年收回前期已核销贷款15.25亿元,减值准备回拨使得当期信用减值损失同比显著下降,带动净利润同比增长9.5%。2022/1Q23/1H23公司累积营收、PPOP、归母净利润分别同比增长-6.0%/-3.3%/-3.1%;-12.0%/-11.0%/-8.4%;5.8%/9.2%/9.5%。

2023年上半年业绩累积同比增长拆分:正向贡献业绩因子为规模、净手续费收入、净其他非息收入和拨备。负向贡献因子为净息差、成本和税收。细看各因子贡献变化情况,边际对业绩贡献改善的是:1、净息差同比降幅收敛使得负向贡献收窄0.3个百分点。2、投资收益+公允价值变动损益的上升带动净其他非息收入提升1.7个百分点。3、成本负向贡献减少2.5个百分点。4、信用减值少提使得拨备的正向贡献提升1个百分点。边际贡献减弱的是:1、规模增长的贡献小幅下降0.1个百分点。2、净手续费收入同比正向贡献缩小1.7个百分点。3、税收同比贡献由正转负,下降3.4个百分点。

净利息收入:环比-1.8%,息差拖累

Q2单季净利息收入环比下降1.8%,主要是受息差拖累。Q2贷款投放环比增长了1.4%,单季年化净息差环比下行7bp至1.78%,其中资产端收益率环比下行4bp至3.77%,下降幅度较1季度放缓(1季度环比下降20bp)。负债端付息率环比保持2.06%低位。资产端收益率基本稳定,预计一方面是新发稳定;另一方面也是相对高收益的贷款占比提升贡献,2季度贷款占比环比提升0.4%至46.6%。负债端定价在个人存款不断高增且定期化程度加强的情况下较为刚性,计息负债付息率因此环比保持稳定。

资产负债增速及结构:存贷增长不弱,结构继续优化

资产端:2季度信贷增长不弱,信贷同比增速较一季度持平,占比生息资产环比提升,结构进一步改善,对公零售占比六四开。1、贷款:Q2单季新增90.7亿,比去年同期多增4.4亿,增幅为5%。贷款占比环比上升0.3个百分点至22.6%。从贷款细分结构看,规模上2季度新增信贷对公零售占比基本上是六四开,其中对公信贷新增53.2亿,比去年同期多增20.8亿;个人贷款单季新增44亿,同比去年同期新增53.9亿。票据贴现减少6.4亿,同比去年同期多减70.3亿,信贷结构较去年改善。上半年共计新增贷款410.6亿,同比增长9.3%,与一季度持平。2、债券投资:债券投资规模二季度环比下降1.1%,占比环比减少0.7个百分点至42.5%。 3、存放央行和同业资产:存放央行环比微升0.2%,同业资产环比上升4.6%,占比合计提高0.3个百分点至10.9%。

负债端:存款增速提高,负债结构亦有优化。1、存款:单季新增37.2亿,较去年同期增长了24.4亿,存款占比提高0.1个百分点至69.5%,负债结构进一步优化。上半年共计新增存款775.3亿,同比增长10%,增速较一季度有所加快。2、主动负债:发债规模环比下降,同业负债增速上升:2季度发债规模环比下降6.5%,占比下降至11.2%。同业负债环比增速为4.1%,占比上升至19.3%。

资产负债细拆:基建投放继续加码,定期存款持续高增

信贷投向分析:上半年新增贷款零售对公占比三七开,基建投放继续保持高增,开发贷和按揭余额较年初有所收缩。1、上半年对公贷款占新增贷款的67.5%,基建继续加码,房地产业贷款余额收缩。基建类投放占了新增贷款的绝大部分,为52.2%,其次是制造业+批零占比10.3%,房地产+建筑业占比4.6%,房地产贷款余额为35.2亿,较年初下降8.8亿元,降幅20%。2、零售端新增占比30%,按揭小幅增长。个人经营贷仍然保持了较快的增长,占比新增为25.6%,消费贷+信用卡占比9.6%,按揭贷款余额为948.5亿,较年初下降21.2亿元,降幅2.2%。3、票据类资产投放占比2.5%。

存款情况分析:存款定期化趋势延续,以居民存款吸收为主。1、从期限维度来看,存款定期化趋势延续。2季度活期存款同比下降1.1%,占比较22年下降4.3个百分点至26.1%;定期存款依旧保持高增速,同比增加13.9%,占比较22年上升4个百分点至72.8%。2、从客户维度来看,居民存款吸收速度明显快于企业。1H23居民存款同比增12.5%,占比上升至82.2%,企业存款同比减少3%,占比下降至16.8%。

净非息收入:上半年同比增11.1%,手续费下降、其他非息支撑

净非息收入1H23同比增11.1%。1、1H23净手续费收入同比增-4.5%。具体来看,代销收入占比中收提高至35.1%,同比增速23.1%,主要是由于代销保险等代理业务增长较好。银行卡手续费收入占比中收提高至23.6%,同比增速82.2%。其他手续费及佣金占比中收提高至26.9%,同比减少10.7%,主要是市场债券借贷费率下降所致。资金理财手续费占比下降到了7.5%,同比减少66.8%,预计是由于公司持有的非保本理财余额较年初下降较大以及资产收益率降低所致。2、1H23净其他非息收入同比增22.1%,主要是投资收益和公允价值浮盈贡献。

资产质量:总体保持稳定

渝农商行资产质量总体保持稳定。多维度看:1、不良维度――不良率环比持平,不良净生成率有所上升。2季度公司不良率环比保持1.21%不变,核销力度加大,单季年化不良净生成率上升至0.87%;关注类贷款占比进一步下降至1.14%。2、逾期维度――不良认定严格,逾期率较年初上行。2Q23逾期率较年初上升7bp至1.40%;逾期90天以上占比不良保持为72.5%,不良认定严格。3、拨备维度――风险抵补进一步增厚。2Q23拨备对不良的覆盖程度为350.66%,环比小幅上升;拨贷比环比下降1bp至4.24%。

其他

成本收入比同比小幅上升。Q2单季年化成本收入比29.46%,较去年同期小幅上升了2.42%,主要是收入下降所致。累积管理费同比增长11.6%,较一季度末边际增速放缓。

核心一级资本充足率小幅提高。1H23核心一级资本充足率、一级资本充足率、资本充足率分别为12.86%、13.57%、15.30%,环比+2bp、3bp、1bp。

前十大股东变动:增持:香港中央结算有限公司增持0.44%至3.14%;减持:厦门市汇尚泓股权投资有限公司减持0.54%至1.04%。

投资建议:公司2023E、2024E、2025E PB 0.37X/0.34X/0.31X;PE 3.91X/3.60X/3.37X,公司深耕重庆,抓住重庆市打造3个万亿级产业群以及大力发展成渝双城经济圈的历史机遇大力拓展基建类贷款,同时依托重庆网点数量的绝对优势巩固小微零售基本盘,历史存量不良出清,信用成本少提,有释放利润的空间。我们首次覆盖给予“增持”评级,建议积极关注。

风险提示:经济下滑超预期、公司经营不及预期,研报使用信息更新不及时。