来源 :小康金融2026-03-26

摘要

事项:

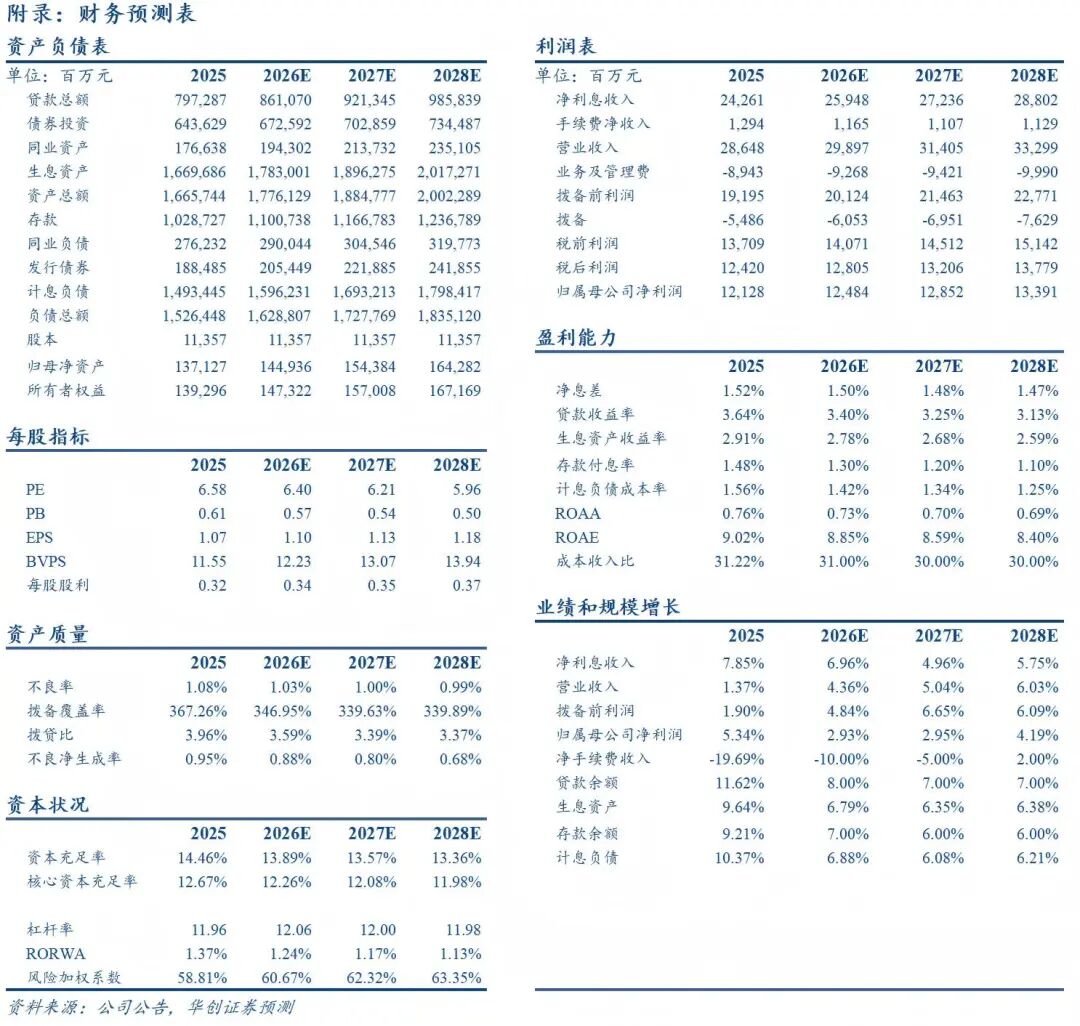

3月25日晚,渝农商行披露2025年报,全年实现营业收入286.48亿元,同比增长1.37%(1-3Q25为0.67%);实现归母净利润121.28亿元,同比增长5.35%(1-3Q25为3.74%)。不良贷款率环比下降4bp至1.08%;拨备覆盖率环比上升2pct至367%。

评论:

净利息收入继续提速,支撑营收增长;成本节约下,归母净利润增速超5%。 1)规模扩张与息差企稳回升支撑利息收入提速。4Q25营收同比增长3.61%,增速环比上升2.5pct,主要由净利息收入驱动,在规模扩张和单季息差回升背景下,4Q25单季净利息收入同比增长10.65%,增速环比+2pct。2)非息收入形成拖累。代理业务和银行卡业务需求走弱,单季中收同比下降30.8%;而受市场利率波动以及去年同期高基数的影响,单季其他非息收入同比下降43.8%,对营收有所拖累。3)资产质量稳中向好,成本节约提升利润增速。4Q25不良率环比下降4bp至1.08%,拨备覆盖率环比上升2pct至367%。第四季度拨备计提力度有所减小,4Q25资产减值损失同比下降1.36%,成本收入比同比下降0.6pct至31.2%,推动全年归母净利润增速提升至5.35%。

重庆地区信贷需求仍较旺,对公贷款投放强劲。 1)存贷款规模保持较快扩张。截至Q4末,生息资产/计息负债分别同比增长9.6%/10.4%,较Q3末分别+0.7pct/+1.1pct;其中贷款/存款分别同比增长11.6%/9.2%,较Q3末分别+2.9pct/-0.1pct。存贷款存量与增量均居全市银行第一。2)对公贷款为主要增长引擎。对公贷款(含票据)同比增长17.7%,较Q3末提速5.3pct。主要由于公司积极服务成渝地区双城经济圈和“33618”现代制造业集群等重大战略,在“金融五篇大文章”方面,以产业链为核心,建设科技金融生态圈,加大布局力度,项目储备充足。3)零售贷款维持正增。零售贷款同比2.9%,较Q3末略降0.7pct,预计主要是按揭和个人经营贷款需求相对较弱。

单季息差企稳回升,存贷定价能力较强。 公司披露的全年净息差为1.60%,较前三季度提升1bp,同比也仅降1bp,息差基本企稳。我们测算4Q25单季净息差(期初期末口径)为1.63%,环比上升5bp,体现公司较强的存贷定价能力。1)资产结构优化下,资产端收益率环比降幅较小。测算单季生息资产收益率环比下降3bp至2.98%,或主要由于资产结构优化,贷款占生息资产比重上升0.9pct至47.8%;2)负债端成本管控成效显著。单季计息负债成本率环比下降7bp至1.42%。核心在于对高息存款成本有效压降,持续巩固其低成本负债优势。

资产质量稳中向好,预计零售风险可控。 4Q25不良率环比下降4bp至1.08%,单季不良净生成率则环比上升52bp至1.20%,预计主要是零售不良生成有所上升,公司/零售贷款不良率较1H25分别-14bp/+3bp至0.55%/2.07%。细拆零售贷款资产质量,按揭/消费贷(含信用卡)/个人经营贷不良率分别较1H25 +28bp/+46bp/-49bp至1.60%/2.61%/1.97%。不过从前瞻性指标来看,关注率/逾期率均有改善,分别较上半年下降6bp/22bp至1.42%/1.19%。拨备覆盖率环比上升2pct至367%,风险抵补能力仍然较强。

投资建议:略。

风险提示:经济增长不及预期;特定区域风险暴露;信贷投放不及预期。

数据追踪