前言

中国神华的风险性。从股价上看,中国神华港股历史最低股价为-16.653港元,显示了以往神华优异的分红表现,历史最高价为34.511港元,目前为22.8港元,距离历史最高价说多不多,说少不少。从历史最低估值上看,中国神华历史最低市盈率(TTM)为5.29,最高为47.13,而目前约5.5-6,基本处于历史最底部附近(不过需要注意的是,周期性行业的景气高点市盈率往往会更低)。从净现金上看,中国神华手中的现金约1800亿元,在极端情况下扣除所有的应付款、有息负债后,净现金约500-600亿元,虽然对约4000亿元的支撑力度说不上大,但也好于大部分的上市公司了。综合来看,中国神华股价处于不高不低的位置,估值水平因为是周期性行业的缘故可能有些失真,净现金虽然对市值的支撑力度不是很大,但也好于大部分上市公司,极端情况下,我们认为中国神华在10港元可能有较强的支撑(目前约22港元,我们估值在25港元)。

中国神华的商业模式。中国神华不是单纯的煤炭企业,还涵盖了煤炭的下游领域,比如铁路、港口、航运、电力、煤化工等领域,有着很强的产业链协同优势。分开来看,神华在各个业务板块也都有着很强的优势。煤炭板块,神华旗下煤矿资源优势、规模优势明显,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手;销售端长协比例基本是全行业最高,也使得公司的业绩波动相较竞争对手更小。电厂板块,神华电厂因能较多地获得低价长协煤,也具备成本优势,盈利能力也更好。此外,神华还受益于碳中和的大背景下,煤炭采掘行业因环保政策、资金、区位、安全生产政策等门槛提升导致中小煤炭企业逐渐退出,行业集中度将持续提升(目前国内煤炭前十产量占比约55%,经历供给侧结构性改革后行业格局实现大幅优化)。

神华不仅仅是个简单的煤企,神华有煤电运等产业链的协同。如今,电力供应结构性紧张,容量电价、辅助服务等在新的输配电价机制下都会给火电带来额外的收入和利润,减小未来火电盈利的波动性。虽然目前规模还小,但也是一个长期趋势。

整体来看,中国神华是国内最大乃至是全球最大的煤炭企业,不仅资源、产量、产能优势明显,其煤炭开采成本优势在整个行业里也是很低的,因此相较竞争对手优势明显。低廉的开采成本叠加波动更小的长协,中国神华的业绩波动虽有但大概率不会像其他煤企那样大幅波动。再加上神华还有煤电运等产业链协同,进一步熨平其周期波动性,叠加其极高的股息率、极低的估值,是不错的防守性标的。

结论

1.维持原有估值

经过过去1个月的最新跟踪,我们维持中国神华合理市值。(星球内容)

预计2023-2027自由现金流年均复合小幅下滑。理由如下:1.2022年基数高。2022年煤炭海外价格和长协价几乎都在历史高点,行业景气度也爆棚。这样的一个高景气度,也给未来几年的增长带来压力。2.一般而言,煤价达到景气高点后,后续几年都会出现比较明显的调整,但由于神华主要为长协,价格波动会更低。近些年,随着煤炭成本的提升,煤价底部和中枢也在抬高,相应的长协煤价底部也预计抬高。底部的抬升叠加长协低波动的加持,故预计未来几年神华在高景气后的几年里也能维持高位稳定。

预计中国神华自由现金流永续增长0%。理由如下:1.虽然未来几年煤炭需求仍将有小幅的增长,但在全球减碳的大背景下,长远来看,煤炭的需求还是将呈下降趋势。2.中国神华虽然作为煤炭巨头,乍一看看其煤炭业务也将难免下滑,但最终还是要考虑到在煤炭需求下滑的趋势下,煤炭的供给下滑会有多快。我们认为届时神华的煤炭产量下降速度将慢于行业整体,市占在大环境下可能还将逆势增长,并享受阶段性的供需错配带来的煤价上行。因此一定程度上抵消煤炭行业远期的下滑大趋势。3.中国神华手中持有大量现金,也并不会坐以待毙,我们相信其后续还将做业务转型。

展望2023年营业收入,由于煤炭分部大概率价减量增(主要是外购煤量增)抵消而导致煤炭营收同比变化不大,其他分部也是各有增减,故综合下来预计2023年神华营收同比仅微增,维持下调后的预测。

展望2023年归母净利润,由于煤炭分部价格降成本增挤压毛利,即使火电毛利增长也难以抵消煤炭利润下滑,故预计2023年神华归母净利润小幅下滑,基本维持年初预测。

2.旺季过半,中下游去库仍缓慢

需求方面,环比看,由于进入旺季,7月中上旬无论是内陆电厂还是沿海电厂日耗都在上冲,达到年内最高点后因台风、大范围降雨等天气因素而在中下旬有所下行;同比看,无论是内陆电厂还是沿海电厂,整个7月的电厂日耗同比都有较明显的增幅,推测一方面是电力需求的恢复,另一方面仍然是热值降低所致。

库存方面,环比看,7月电厂端、港口端、煤企端各环节存煤水平环比环比分化,不过变化幅度不是很大;同比看,则仍然呈现出比较明显的上游煤企端存煤水平低、中下游港口端/电厂端存煤水平高的特点,中下游环节存煤水平仍然很高。

3.重申看好中国神华的理由如下

看好中国神华,是因为其具备如下优势:1.在碳中和的大背景下,煤炭采掘行业因环保政策、资金、区位、安全生产政策等门槛提升导致中小煤炭企业逐渐退出,行业集中度将持续提升(目前国内煤炭前十产量占比约55%,经历供给侧结构性改革后行业格局实现大幅优化);2.公司煤矿资源优势、规模优势明显,不仅产量市占2021年接近7.54%,全国第1,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手;3.公司产业链协同效应更好,相较于火电企业,具备天然的煤炭资源优势,相较于煤炭企业,火电业务也能提供持续的现金流,再加上公司自有的铁路运输网和港口,各项业务或协同或对冲,在煤-电-化工产业链中营收和利润能维持稳定发展;4.公司现金充沛,分红力度惊人,2021年派息率超100%,港股股息率约12%,A股股息率目前约7.83%(2022年派息率虽然不及预期,但整体问题不大)。

风险提示:政策对煤炭供应量和煤价调控超预期,后续煤炭产能释放超预期;

正文

一、行业、公司基本面

1.煤炭行业

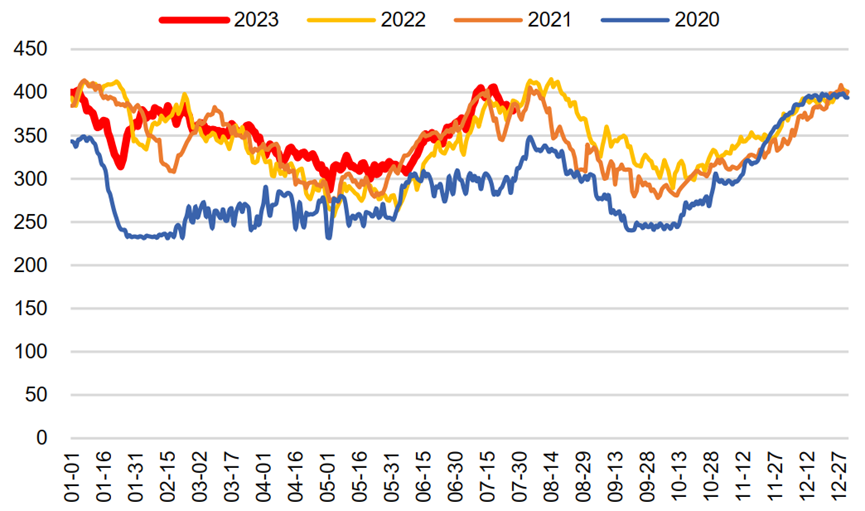

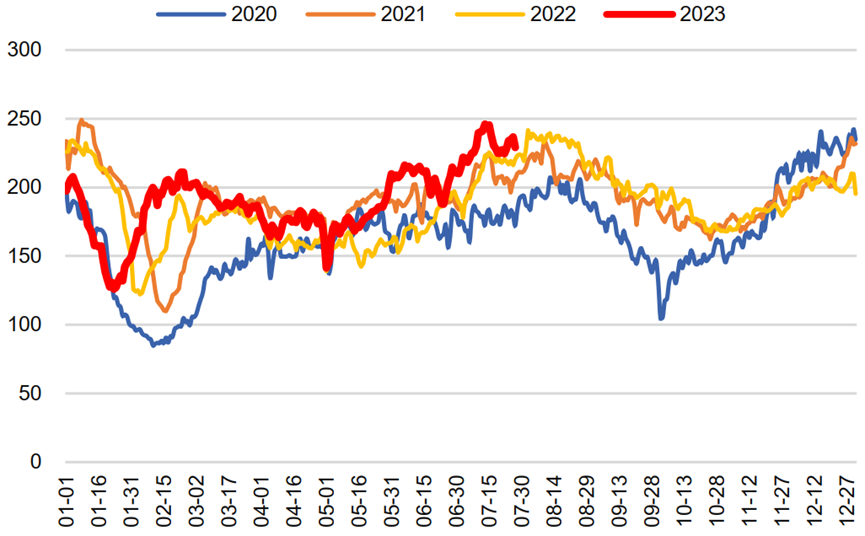

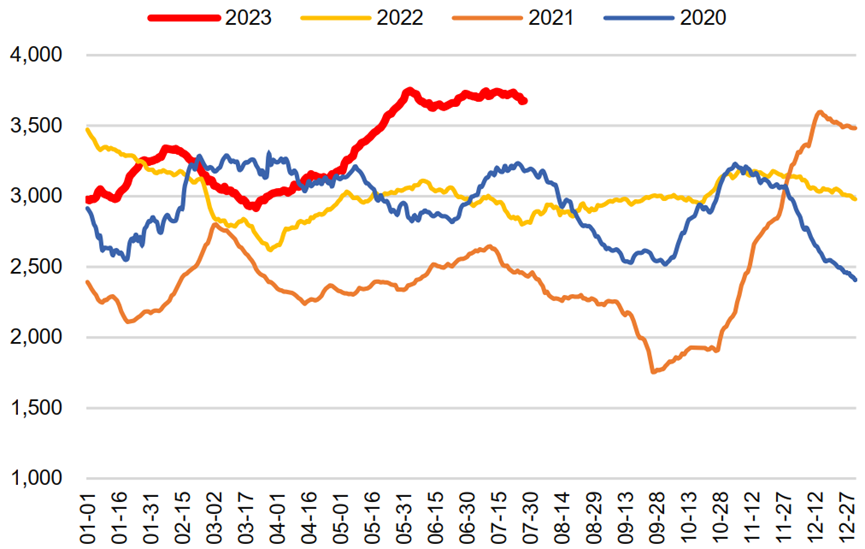

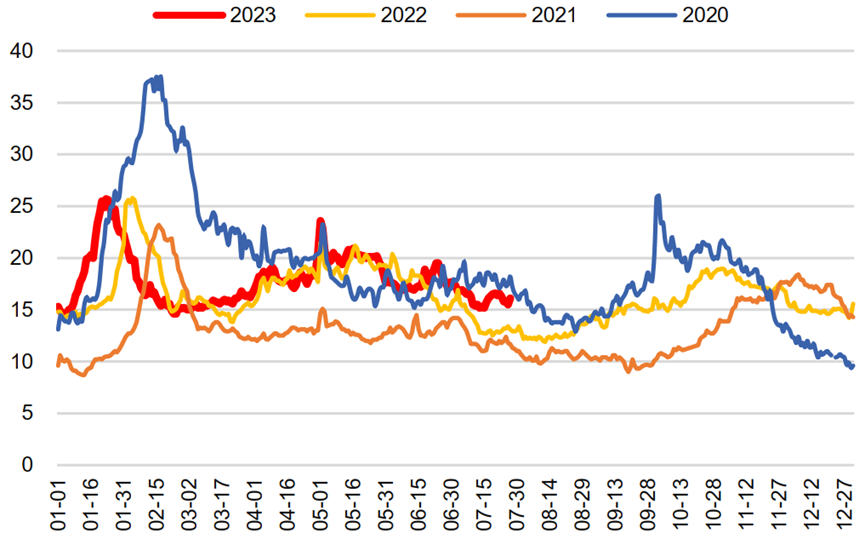

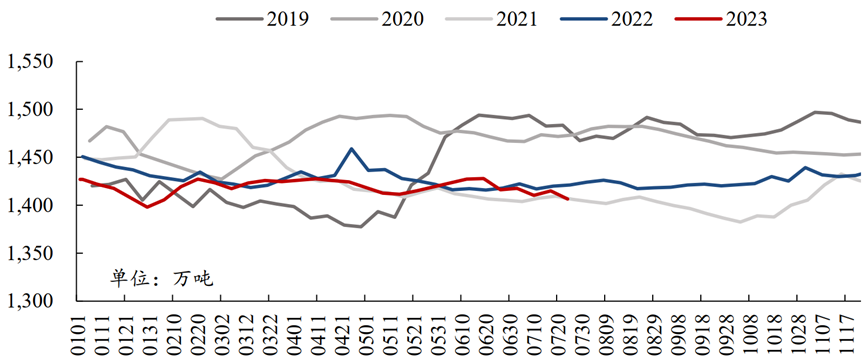

需求方面,环比看,由于进入旺季,7月中上旬无论是内陆电厂还是沿海电厂日耗都在上冲,达到年内最高点后因台风、大范围降雨等天气因素而在中下旬有所下行;同比看,无论是内陆电厂还是沿海电厂,整个7月的电厂日耗同比都有较明显的增幅,推测一方面是电力需求的恢复,另一方面仍然是热值降低所致。根据CCTD,内陆17省电厂日耗从6月底的约360万吨,先升后降,中上旬最高达到超400万吨,随后回落至7月底的约380万吨;沿海8省电厂日耗从6月底的约210万吨,同样先升后降,中上旬最高达到约250万吨,随后回落至7月底的约230万吨。

国内内陆17省电厂日耗(万吨)

来源:CCTD,信达证券

国内沿海八省电厂日耗(万吨)

来源:CCTD,信达证券

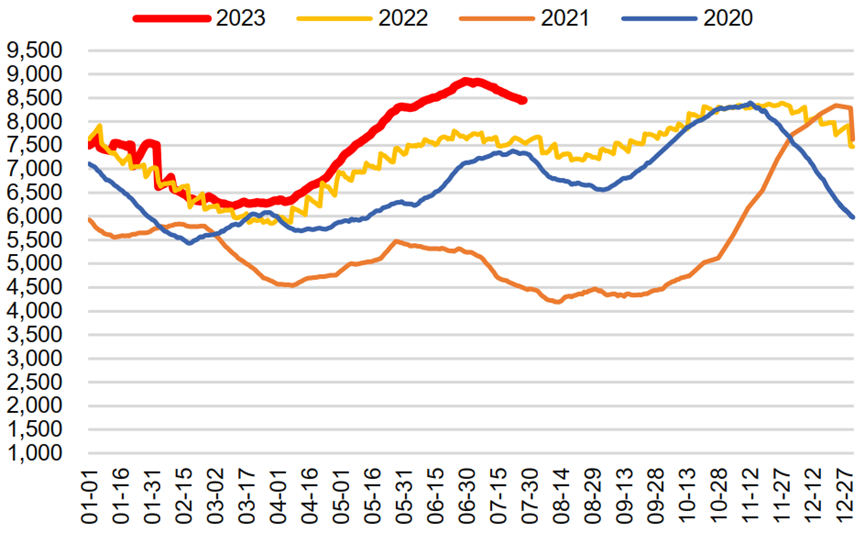

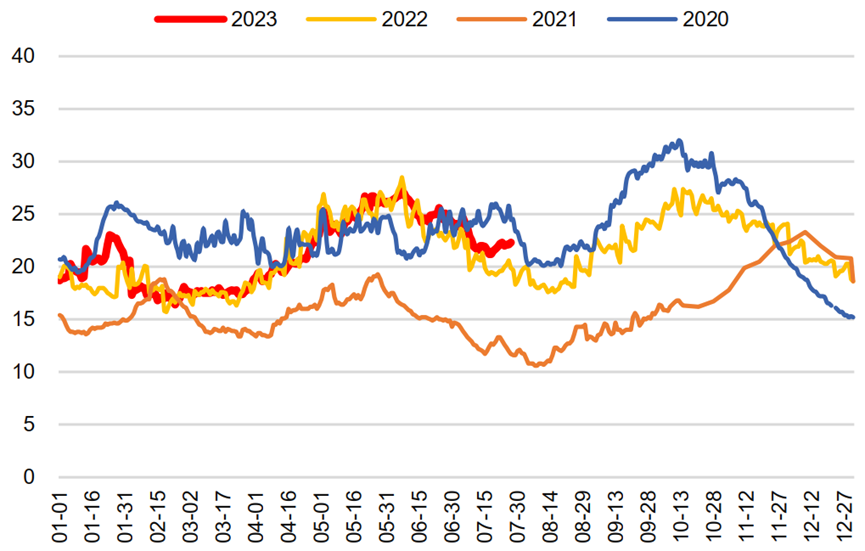

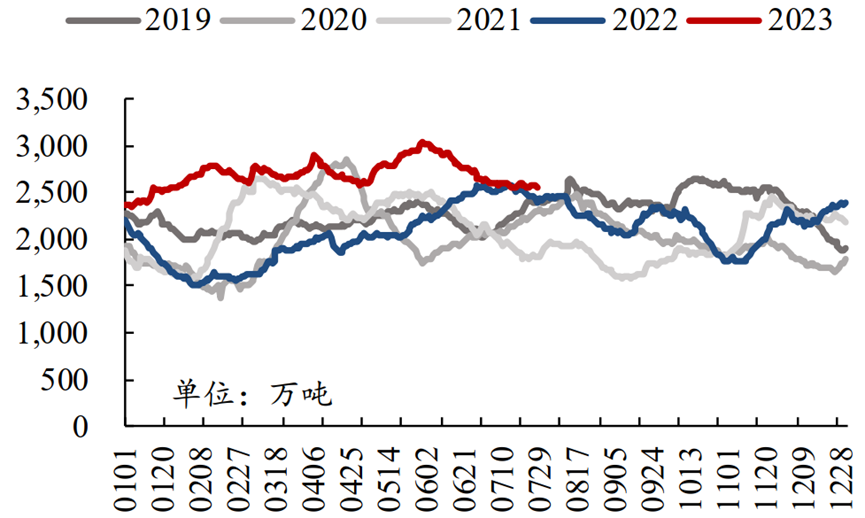

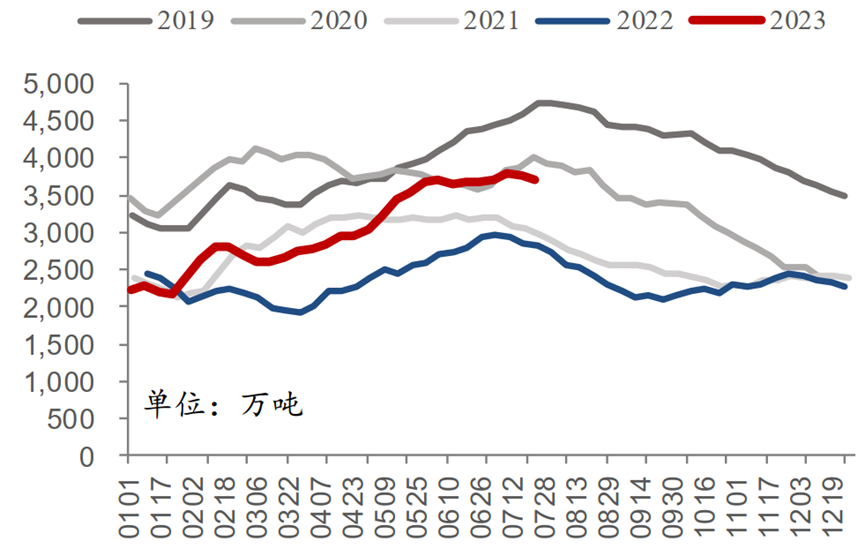

库存方面,环比看,7月电厂端、港口端、煤企端各环节存煤水平环比环比分化,不过变化幅度不是很大;同比看,则仍然呈现出比较明显的上游煤企端存煤水平低、中下游港口端/电厂端存煤水平高的特点,中下游环节存煤水平仍然很高。电厂端。环比看,7月内陆电厂和沿海电厂存煤有所分化,其中内陆电厂存煤水平环比单边缓慢下滑,而沿海电厂存煤水平基本维持高位稳定;同比看,无论是内陆电厂还是沿海电厂,存煤水平均处于历史高点,存煤天数也同比明显增加。港口端。环比看,7月北方港口和南方港口存煤也是分化,其中北方港口经历6月快速去库后,7月去库速度开始明显放缓,而南方港口则稳中有升;同比看,无论是北方港口还是南方港口,存煤水平也均处于同期历史高位水平。煤企端。环比看,7月煤企存煤稳中有降;同比看,7月煤企存煤处于同期历史低位水平。

国内内陆17省电厂存煤(万吨)

来源:CCTD,信达证券

国内内陆17省电厂存煤天数(天)

来源:CCTD,信达证券

国内沿海八省电厂存煤(万吨)

来源:CCTD,信达证券

国内沿海八省电厂存煤天数(天)

来源:CCTD,信达证券

北方港口煤炭库存

来源:煤炭资源网,国海证券

南方港口煤炭库存

来源:wind,国海证券

生产企业动力煤库存(万吨)

来源:煤炭资源网,国海证券

2.行业其他重要资讯

7月我们参加了煤炭行业调研交流。要点如下。

2023H1主要产煤国产量情况。中国为23亿吨,同比+4.4%,同比+1.07亿吨(2022同比+4.3亿吨)。印度为5.3亿吨,同比+8.4%(2022同比+1亿吨)。印尼为同比+16%(2022同比+0.7亿吨)。澳大利亚、南非、加拿大、波兰、哈萨克斯坦、哥伦比亚均同比下滑。

2023前5月主要国家出口煤情况。印尼出口2.12亿吨,同比+26.7%,同比增超0.4亿吨(2022出口同比+0.4亿吨)。澳大利亚为1.73亿吨,同比-1.6%。俄罗斯同比持平(2023俄罗斯产量和出口均预计同比持平)。加拿大出口同比+0.4%(2022为同比+17.8%)。哥伦比亚同比-3.1%(2022同比+2.2%)。蒙古为0.28亿吨,同比+2.5倍(2023计划出口0.5亿吨,2022为0.3亿吨)。

2023前5月主要国家进口煤情况。中国23H1为同比+93%,同比+1.0693亿吨(其中源自印尼、俄罗斯、蒙古、澳大利亚的翻倍)。印度为1亿吨,同比+13.4%(2022为同比+8.1%)。南亚(巴基斯坦、孟加拉国等)、东南亚(越南、马来西亚、泰国等)增长(2022为下滑)。日、韩、中国台湾同比下滑。欧盟同比-15%(其中德国同比-18.6%)。土耳其同比高增。

2023全球煤炭消费。预计2023全球煤炭消费仍将增长创新高,因虽欧盟和美国下滑,但两者加起来占比约10%,而东北亚、南亚、东南亚等是消费主力。预计海外煤炭供应仍偏紧,因限制资本投资产能扩张。

2023国内煤炭展望。2023国内煤炭消费预计增2.3-3.7%,产量同比+1.5亿吨,进口同比+1亿吨(即2023国内煤炭进口3.8-4亿吨)。预计2023H2国内煤炭进口增速大幅放缓,主要因去年基数高(2022为前低后高,2023为前高后低)、出口国资源问题(印尼前5月虽出口高增,但近期在考虑减产,因目前价格已接近其盈亏平衡点,印尼计划2023产量7亿吨,同比+0.2亿吨;澳大利亚前5月出口在下滑;俄罗斯预计2023出口持平;蒙古6月起产量已现下降趋势)。2023国内煤炭供应将从紧平衡变为基本平衡或偏宽松。

2023H1国内铁路运煤情况。2023H1国内铁路运煤13.75亿吨,同比+3.2%,同比增不到0.5亿吨;其中电煤同比+11.6%,同比+1.2亿吨。

2023H1国内重点港口煤发运量。2023H1国内重点港口煤发运量同比-1.9%,下滑主要是进口冲击,Q2较Q1收窄。

5月底国内煤炭亏损比例。5月底国内煤炭亏损比例39%(2022同期为30%),此为数量占比,且包括煤炭生产企业和煤炭流通企业。

2022冬季临时产能情况。其中优质资源、安全条件不错的后续抓紧办核增手续变为永久产能。不过内蒙古近期有的已放缓。主要根据煤炭供需情况灵活调整。

国内东部老矿情况。国内东部老矿情况成本可能是晋陕蒙的1倍,也就是说目前800多的价格可能已至其盈亏平衡线。

7月随着安全事故的增加,监管层也加强了安全监管力度,相关动作频频。

近期国家矿监局深入开展矿山瞒报事故“大起底”,督促各地对2000年以来辖区本系统接到的矿山事故举报和国家矿山安全监察局交办的事故举报核查情况进行重新梳理,凡核查不清的,要重新进行核查。

内蒙古进一步加强井工煤矿安全管理,严格事故煤矿整顿工作,(一)因违章作业导致发生一般生产安全事故的煤矿,停工停产整顿期限原则上不少于1个月。(二)因设备检修不到位以及瓦斯、水害、火灾、冲击地压、顶板等系统性风险引发一般生产安全事故的煤矿,停工停产整顿期限原则上不少于3个月。(三)发生较大生产安全事故的煤矿,停工停产整顿期限原则上不少于6个月。(四)发生重大及以上生产安全事故的煤矿,停工停产整顿期限原则上不少于1年。(五)发生特别重大事故不再具备安全生产条件的煤矿,依法依规实施资源整合、关闭退出等措施。

山西也在加强安监。在事故频发的背景下,产地安全监管力度持续加强,山西开展矿山井下辅助运输风险隐患排查整治,围绕辅助运输系统容易导致人员伤亡事故的危险因素开展专项风险辨识评估。

二、利润预测与估值

1.对2023年营业收入的预测

(星球内容)

预测依据1

维持2023年中国神华煤炭分部营业收入预测。理由如下:1.维持2023年中国神华自产煤营业收入预测。量上,由于公司计划2023年自产煤产量同比-1.3%,故我们预计2023年公司自产煤销量同比约-1%;价上,根据与公司的交流,公司认为自产煤销售均价将会因更多地倾向电煤中长协而导致销售均价有所下滑(因电煤中长协均价低于非电煤),故我们预计2023年公司自产煤销售均价同比下滑。2.维持2023年中国神华外购煤营业收入预测。量上,由于公司给出了煤炭销量2023年计划,我推算大概得到外购煤销量计划同比+23.03%;价上,由于预计2023煤炭整体供需偏紧情况缓解,煤价中枢有所下滑,且外购煤跟着市场煤价走,故预计2023年公司外购煤销售均价同比下滑。

预测依据2

维持2023年中国神华发电分部营业收入预测。理由如下:1.预计2023年中国神华售电量/发电量同比+6.6%,因公司计划2023年发电量同比+6.6%。2.预计2023年中国神华售电价同比下滑,因根据与公司的交流,考虑到可能的电力市场竞争,预计2023年神华电价以稳为主或小幅下滑。

预测依据3

维持2023年中国神华铁路分部营业收入预测。理由如下:Q1神华铁路业务已稳步复苏,预计2023全年将维持这一趋势。

预测依据4

维持2023年中国神华港口分部营业收入预测。理由如下:Q1神华港口营收同比-1.7%,预计2023全年将维持这一趋势,不过考虑到去年同期基数较低,故预计未来几个季度可能跌幅继续收窄。

预测依据5

维持2023年中国神华航运分部营业收入预测。理由如下:Q1营收同比下滑明显,因运价低迷,不过未来几个季度同期基数低,跌幅可能持续有所收窄。

预测依据6

维持2023年中国神华煤化工分部营业收入预测。理由如下:Q1营收同比下滑明显,因聚烯烃价格低迷,不过未来几个季度同期基数低,跌幅可能持续有所收窄。

2.对2023年营业成本费用的预测

维持2023年中国神华毛利率预测。理由如下:1.维持2023年中国神华煤炭分部毛利率预测。主要因自产煤销售均价下滑(如前所述,因自产煤向电煤中长协倾斜,而电煤中长协价格低于非电煤),叠加自产煤成本增长(公司预计2023自产煤成本同比增超10%,即吨成本提升超10元)。2.维持2023年中国神华发电分部毛利率预测。主要因燃煤成本下滑。3.维持中国神华铁路分部毛利率预测。因预计2023后续几个季度可能随着检修强度的降低以及宏观经济的复苏,而出现铁路运输的复苏,故预计毛利率延续Q1以来的环比回升。4.维持中国神华港口分部毛利率预测。虽然Q1港口毛利率同比还有所下滑,但环比已回升,故预计后续随着装船量的恢复,毛利率也将逐步回升。5.维持2023年中国神华航运分部毛利率预测,因运价下滑。6.维持2023年中国神华煤化工分部毛利率预测,主要还是考虑到聚烯烃价格低迷。

维持2023年中国神华营业税金及附加费率预测。理由如下:2022年费率提升明显,因增产而导致资源税增加,预计2023年将维持较高的水平。

维持2023年中国神华管理费用率预测。理由如下:预计2023年经营环境变化不大,相应的管理费用率预计也变化不大。

维持2023年中国神华研发费用率预测。理由如下:预计2023年经营环境变化不大,相应的研发费用率预计也变化不大。

维持2023年中国神华财务费用预测。理由如下:利息收入预计变化不大,而利息费用预计同比下滑,主要是2022、2023中国神华在减少有息负债或优化债务结构。

维持2023年中国神华资产减值损失预测。理由如下:根据与公司的交流,后续1、2年还是会有一定规模的资产减值,但每年计提大概率不会超过2022年的规模。

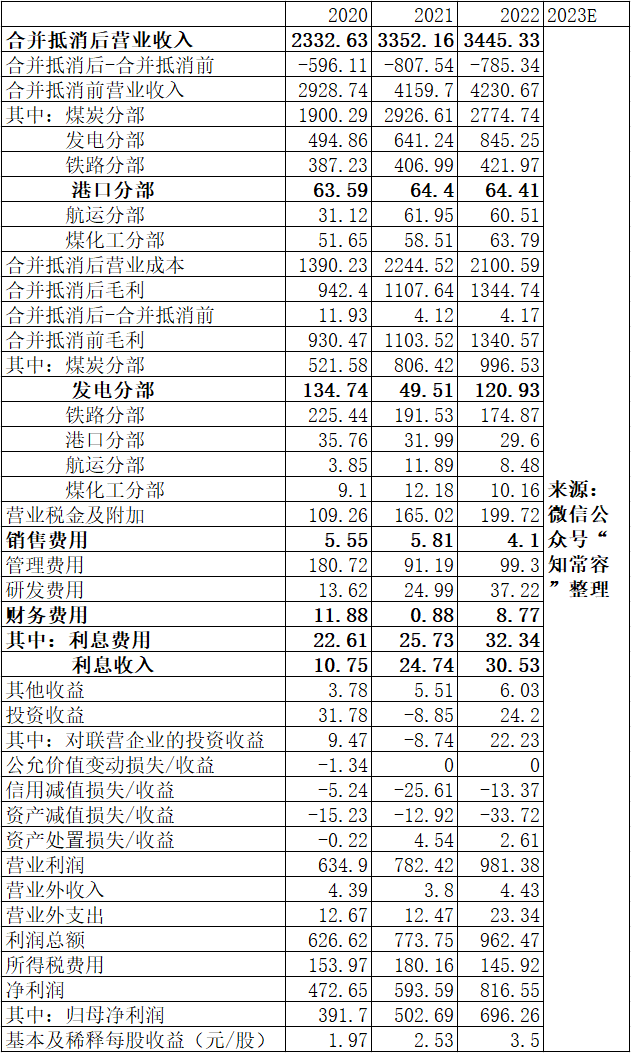

预测利润表

3.自由现金流与估值

(星球内容)