面临资本市场急剧变动时,高股息投资策略可以很好抵御市场风险,并获得超额收益,中国神华的经营稳健性、确定性高分红成功抵御今年初的市场风险,再次印证高股息投资策略的可行性。

2024年1月,中国A股市场恐慌性风险持续释放,投资者信心严重缺乏,在此期间,上证指数1月录得跌幅6.27%,深证成指1月录得跌幅13.77%,中国核心资产价值持续缩水,恐慌性情绪在市场快速蔓延,A股保卫战再度拉响。

然而,在这一轮系统性市场风险释放过程中,也并非所有的上市核心资产都受到了打压。相反的是,部分上市企业反而抵抗住了风险,并跑出了超额收益,成为了市场的新宠儿。以中国神华(601088.SH)为代表,该公司在今年一月份涨幅为18.41%,续创近十几年来新高,不仅抵御了系统性市场风险释放,还紧跟海外景气的股票市场,获取了高额的收益。

那么,这一类企业抵抗市场系统性风险的底气来自哪些方面呢?同样,以中国神华为代表,分析该类企业为何能够抵抗此次系统性风险。

置身传统能源赛道

2004年11月,中国神华在北京成立,于2005年、2007年分别在香港、上交所成功上市。发展初期,公司主要通过并购整合煤炭、电力等相关优质资产,从而扩大公司规模化、一体化优势。现阶段,公司主要经营业务有煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务,形成了煤炭、发电、铁路、港口、航运、煤化工一体化经营模式,如:

煤炭――拥有神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等优质煤炭资源,2023年实现商品煤产量324.5百万吨,煤炭销售量450.0百万吨;

发电――控制并运营大容量、高参数的清洁燃煤机组,截至2023年底,控制并运营的发电机组装机容量44634兆瓦,完成总售电量199.75十亿千瓦时;

铁路――控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络及“神朔―朔黄线”西煤东运大通道,以及环渤海能源新通道黄大铁路,总铁路营业里程达2408公里;

港口、航运、煤化工――控制并运营黄骅港等多个综合港口和码头(总装船能力约2.7亿吨/年),拥有约2.13百万载重吨自有船舶的航运船队,以及运营生产能力约60万吨/年的煤制烯烃项目。

规模可观、高效运营的煤炭、发电业务,叠加铁路、港口和船舶组成的大规模一体化运输网络,使其一体化运营模式具有链条完整、协同高效、安全稳定、低成本运营等优势,也是公司核心竞争力的体现。

值得注意的是,我国能源资源量存在“富煤、贫油、少气”的特点,造就了以煤炭消耗为主的能源结构。随着清洁能源被大力推崇,以及碳达峰、碳中和目标提出,水能、风能、太阳能、生物质能等可再生清洁能源迎来跨越式发展。在电力市场中,电源结构持续获得优化,2022年全国发电装机25.6亿千瓦,煤电装机占比降至43.8%,非化石能源装机占比提高至49.6%,非化石能源从电力能源增量补充逐步转化为增量主体,而以煤电代表的传统能源,受制于污染强、能耗高、供给侧改革等方面影响,逐渐成为夕阳产业。此外,在强调绿色可持续发展的背景下,动力煤期货更是被国内期货交易市场剔除,标志着能源低碳转型战略的进一步深化,同时压制着煤炭行业的成长性。

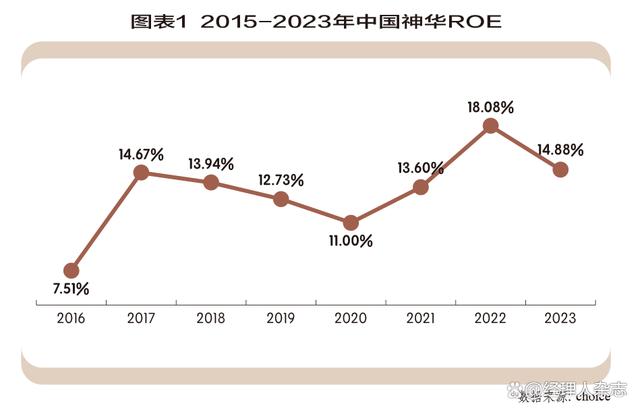

通过另一维度来分析,如图表1所示,2015年-2023年,中国神华的ROE(净资产收益率)均未超过20%,均值为12.43%,整体上呈现稳中有升趋势。从走势来看,2020年-2022年商品大周期繁荣刺激下,让公司的ROE出现了明显的提升,从2020年的11%提升至2022年的18.08%,一改2017年以后公司ROE持续下滑趋势。一般而言,不同行业其ROE也有着较大差异,而ROE>20%,投资者会认为这是一个优质的投资标的,很显然,中国神华的ROE表现并不足以让投资者十分满意。

综合来看,尽管中国神华所处行业具备一定的垄断性,但是在行业深化供给侧改革、能源绿色转型限制其成长性的背景下,叠加并不算得上非常优秀的ROE表现,中国神华对抗系统性风险的能力应当有所欠缺,然而,事实却并非如此,或许这与公司经营的稳健性、高分红有着很大相关性。

经营的稳健性

面对风高浪急的国际环境和艰巨繁重的国内改革发展稳定任务,一家企业能否穿越周期,实现经营的稳健性尤其重要,那么,如何打造稳健的经营体系?初步可对其优秀的商业模式以及拥有一定竞争壁垒这两方面进行讨论,而这两方面表现是否优质,侧面又可从核心财务指标中得到印证。

●业绩稳健

2016年以来,在供给侧改革的政策影响下,煤炭行业开始积极推动供给侧改革,供需关系的改善带动了煤炭价格的企稳回升,中国神华的业绩和盈利情况也出现了逐步改善情况。2019-2022年期间,营业收入分别为2419亿元、2333亿元、3356亿元、3445亿元,同比增长-8.42%、-3.56%、43.89%、2.65%,可以发现,前两年公司营业收入呈现小幅下降趋势,不过,在2021年以后,公司的营业收入规模开始快速攀升,顺利突破3000亿元大关,这主要得益于适度的宽松货币政策让大宗商品进入繁荣周期,让公司核心产品煤炭的价格长期维持在高位,带动了营业收入的增长以及归母净利润的增长,2021-2022年归母净利润分别为501.1亿元、696.5亿元,同比增长27.93%、39.06%。

2023年大宗商品价格开始出现回落,与此同时,受原材料成本上涨等因素影响,中国神华的经营业绩同比出现了小幅波动,其中,2023年营业收入3431亿元,同比下降0.42%,归母净利润596.9亿元,同比下降14.3%,盈利能力有所影响,但整体业绩基数规模并未受到较大影响。

毛利率、净利率方面,中国神华的毛利率长期保持在30%以上,较为充裕的毛利率是保障公司净利率的基础,在煤炭行业供给侧改革刚开始的2016年,中国神华的净利率为16.13%,到2022年,中国神华的净利率已经升至23.70%,提升了7.57个百分点,可比公司兖矿能源(600188.SH)、冀中能源(000937.SZ)2022年的净利率分别为19.64%、14.49%,相比之下,中国神华的净利率表现更好。

●费用管控能力优

中国神华的费用管控能力较强,2022年销售费用率、管理费用率、财务费用率分别为0.12%、2.88%、0.25%,三费保持在较低水平。如图表2 所示,2018-2022年期间,中国神华的期间费用率从9.52%下降至4.34%,成本端费用管控能力逐步增强。在与可比公司兖矿能源、冀中能源对比中发现,2020年开始,中国神华的期间费用率管控就开始要好于可比公司,2022年兖矿能源、冀中能源期间费用率分别为10.01%、8.90%,落后中国神华5.67个百分点和4.56个百分点。

●资本结构合理

近些年来,中国神华的经营业绩出现了稳健增长趋势,但公司并没有过多运用杠杆,相反,还在不断优化资本结构,降低公司资金使用成本。从资产负债率来看,2018年中国神华的资产负债率为31.13%,经过持续优化,2023年资产负债率已经下降至24.08%,改善约7个百分点。从财务费用来看,2018年中国神华财务费用为40.86亿元,2023年财务费用支出降至5.01亿元,2021年仅有0.88亿元,财务费用支出大幅下降,体现出公司金融性负债结构也出现了较大优化。

●现金流充裕

2020-2023年,中国神华经营活动产生的现金流量净额分别为812.9亿元、943.5亿元、1097.3亿元、896.9亿元,持续给公司带来了充裕的现金流,同时增加了公司货币资金储备,据财务报表披露,截至2023年底,中国神华货币资金储备高达1500亿元,有效保障债务的偿付能力,提升公司风险抵御能力。

整体上看,中国神华具备规模优势与较高的利润水平空间,其次,拥有行业较优的费用管控能力和资本结构,使得公司能够从容应对行业周期性变化,凸显经营韧性。

确定性高分红

归根结底,上市资产的价值之一来自于该资产预期获得的现金流,而对于价值型投资者来说,这些现金流很大一部分来自于上市企业的现金分红,该分红不仅可以抵御通货膨胀,甚至还可以获得远超安全性资产的收益率(即无风险利率),可以预见的是,分红对于投资者的财富积累起到了非常重要的作用。

一家上市企业要想持续保持高比例分红,首先,它要拥有源源不断的造血能力,包括经营稳健性、强劲的盈利能力、持续不断的现金流入等。具备以上特质并采取高分红的上市企业,往往其财报也比较真实,盈利能力持续性非常好,拥有较高的投资回报率。

如图表3所示,根据iFinD数据,2018-2022年,中国神华的股利支付率均保持在较高的水平,平均股利支付率为72.62%,并且在2019年开始,其股利支付率有着明显的提升趋势,而同行公司兖矿能源、冀中能源的股利支付率整体也维持在较高水平区间,侧面反映出中国神华所处的行业大部分保持高股利支付率。

2023年,中国神华拟现金分红449.03亿元,即每股税前派发现金股利2.26元,当年每股收益为3.004元,股利支付率为75.23%,换言之,公司2023年拿出了超七成归母净利润用来回馈投资者,并且该比例具有可持续性,因为在2019-2022年期间,中国神华就执行了高股利支付率方案,其对应股利支付率分别为57.94%、91.81%、100.76%、72.74%。另外,根据《2022-2024年度股东回报规划》,公司在符合《公司章程》规定的情形下,2022-2024年度每年以现金方式分配的利润不少于公司当年实现的归属于本公司股东净利润的60%,结合如今经营情况,预计2024年度仍就维持高比例分红。

中国神华之所以可以维持高比例分行,从历史表现来看,公司经营的稳健性、财务结构的优质性给了公司足够的底气,从未来发展看,管理层对公司往后的经营发展充满信心,愿意与投资者共享公司发展获得的收益。

高分红叠加较低股价,则会形成高股息率。美国经济学家杰里米J.西格尔在其著作的《股市长线法宝》(原书第5版)中,利用标准普尔500指数、道琼斯指数构建各类股息投资组合,其结果表明,高股息投资组合不仅可获取超越大盘的收益率,而且还比市场周期更加稳定,在熊市时,能够快速收复失地并跑出超额收益。而事实正是如此,在今年1月A股市场快速下挫过程中,中国神华逆市上涨18.41%,兖矿能源上涨15.35%,冀中能源上涨5.6%,其它高股息类的上市企业也出现了不错的表现。

总而言之,经营稳健性和确定性高分红汇聚成的稀缺性,不仅能够抵御资本市场中的系统性风险,同时还能够获取超额收益。