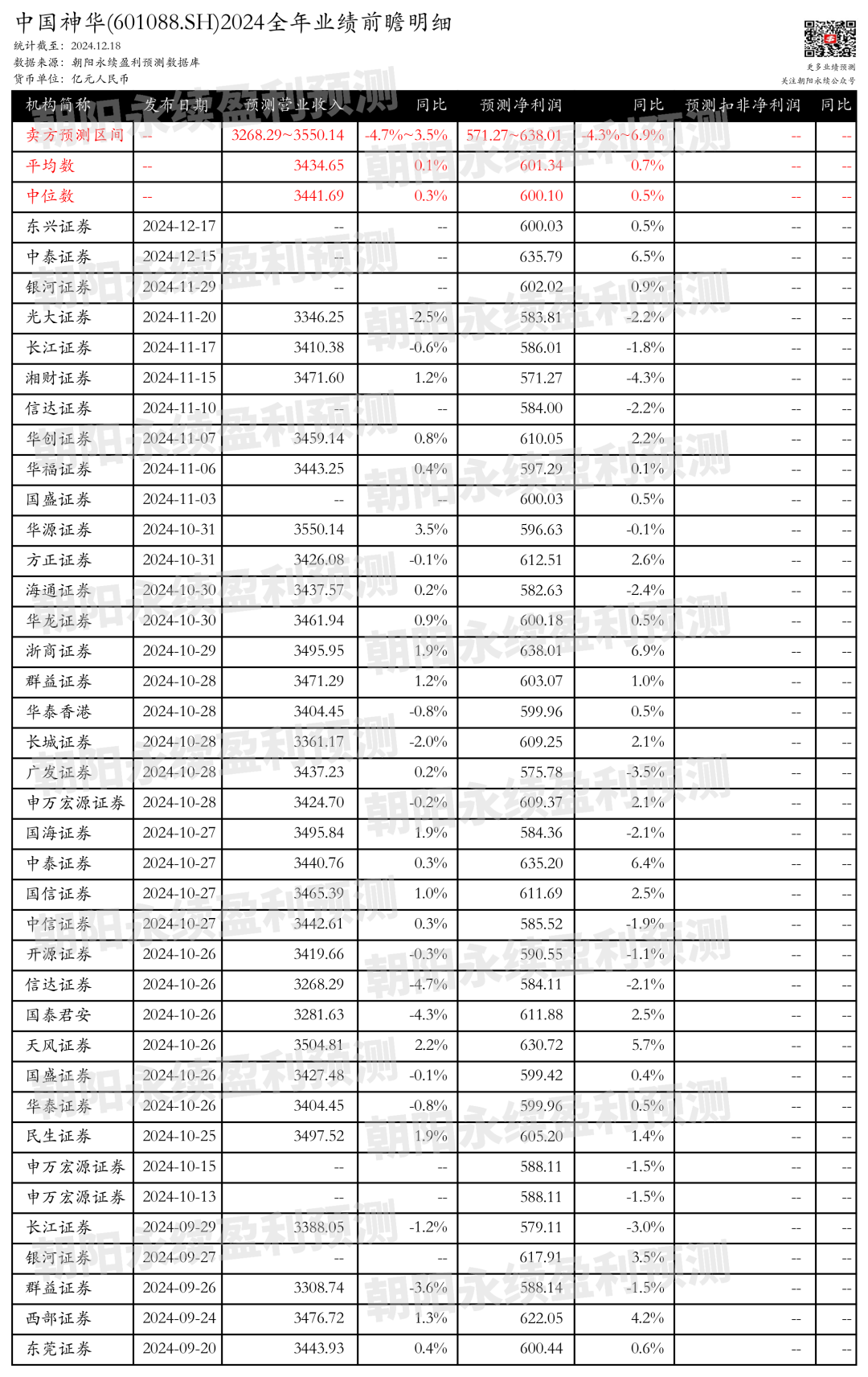

来源 :朝阳永续2024-12-19

1.中国神华第四季度业绩预期怎么样?

截止2024年12月18日,根据朝阳永续季度业绩前瞻数据:

预测营业收入729.30~1011.15亿元,同比变动-19.5%~11.6%;预测净利润110.53~177.27亿元,同比变动-3.3%~55.2%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2.中国神华最新卖方观点

开源证券认为:中国神华2024年三季报显示,公司营业收入和归母净利润分别为2539.0亿元和460.7亿元,同比分别增长0.57%和下降4.55%。第三季度营业收入和归母净利润环比分别增长6.70%和21.66%。公司上调2024-2026年盈利预测,预计归母净利润分别为590.6/612.5/623.3亿元,同比变化为-1.1%/+3.7%/+1.8%。公司煤炭业务在第三季度实现大幅降本,毛利率提升,电力业务量增价减。公司一体化运营和高比例长协维持稳定盈利,且煤炭产能有望再度扩张,规模提升空间大。公司分红率保持高位,2023年分红率为75.2%,对应股息率为5.5%,长期投资价值显著。

分业务来说:

1)煤炭业务降本增效:第三季度自产煤吨煤生产成本环比下降8.9%,销售成本环比下降11.5%,毛利环比增长15.5%,毛利率提升6.5个百分点。

2)电力业务量增价减:第三季度发电量和售电量环比分别增长31.6%和32.0%,电力板块毛利环比增长36.3%,度电毛利环比增长3.2%。

3)煤炭产能扩张:公司公告收购控股股东下属煤矿产能1070万吨/年及在建产能1000万吨/年,规模有望再度提升。

4)高比例分红:2023年公司分红率为75.2%,对应股息率为5.5%,投资价值显著。

国盛证券认为:中国神华2024年三季度业绩公告显示,公司营业收入和归母净利润分别实现同比增长0.57%和下降4.55%。三季度单季营业收入和归母净利润同比分别增长3.37%和10.54%。公司通过销售结构调整和自产煤成本下滑,实现了自产煤毛利率的大幅提升。煤炭分部业绩超预期,营收和毛利同比分别增长2.9%和17.7%。电力业务方面,发电量和售电量大幅提升,毛利率改善,发电毛利率环比提升0.9个百分点。公司总装机容量有所增加,燃煤机组装机容量占总装机容量的96.2%。