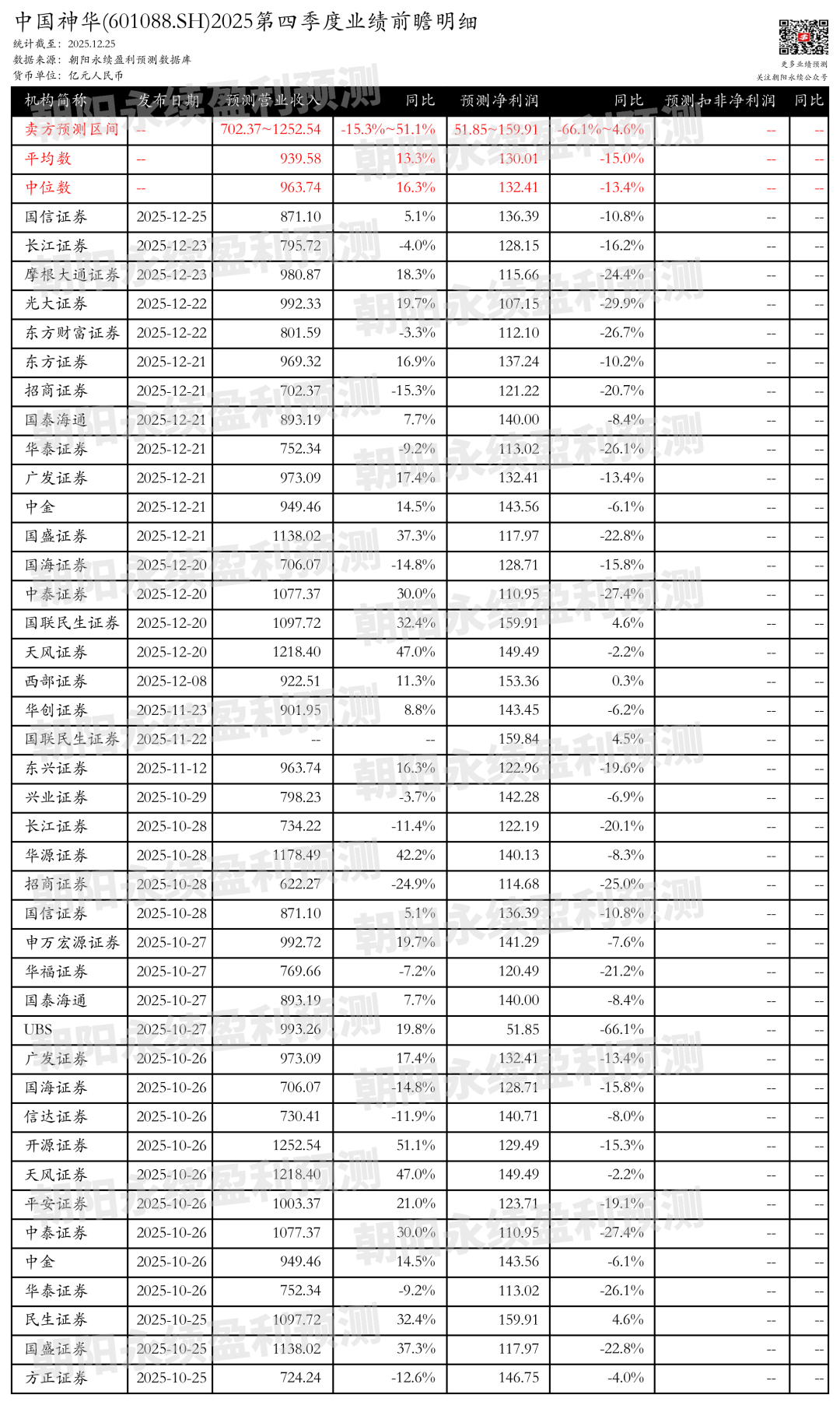

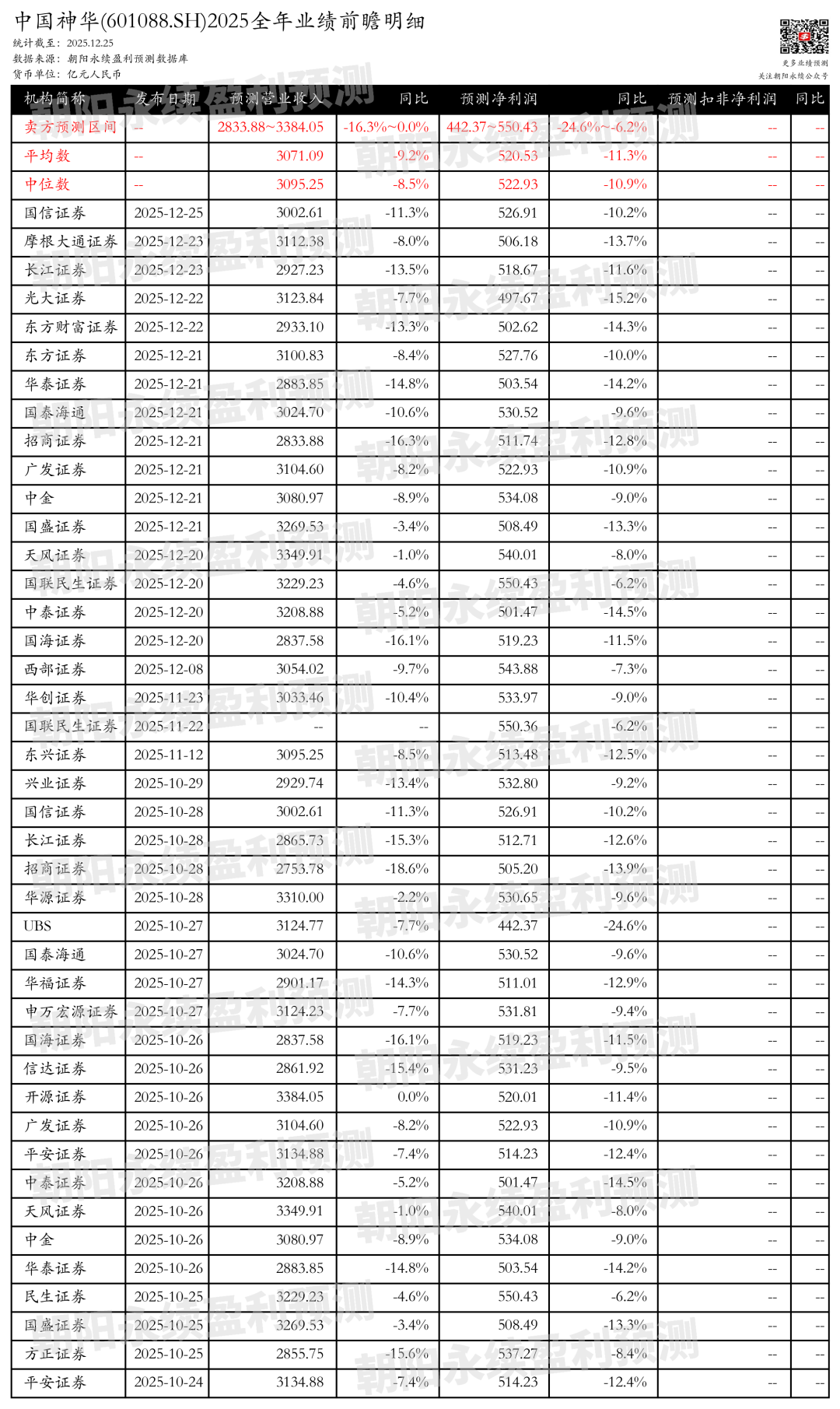

来源 :朝阳永续2025-12-25

1. 中国神华第四季度业绩预期怎么样?

截至2025年12月25日,根据朝阳永续季度业绩前瞻数据:

预测公司Q4一致预期营业收入702.37~1252.54亿元,同比变动-15.3%~51.1%;

预测公司Q4一致预期净利润51.85~159.91亿元,同比变动-66.1%~4.6%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 中国神华最新卖方观点

东兴证券认为:中国神华2025年前三季度营业收入2131.51亿元,同比下降16.6%,归母净利润390.52亿元,同比下降15.24%。煤炭分部销售毛利率同比上升,Q3产销恢复增长。商品煤产量2.51亿吨,同比下降0.4%;煤炭销量3.17亿吨,同比下降8.4%。发电分部度电毛利率提升,利润增加,总发电量1628.7亿千瓦时,同比下降5.4%。运输分部及煤化工分部自有铁路业务利润总额提升,港口业务毛利增长,航运业务毛利率下降,煤化工产品营收提升。公司预计2025-2027年归母净利润有望达513.48/535.11/545.68亿元,维持“强烈推荐”评级。

分业务来说:

1)煤炭分部:2025年前三季度销售毛利率同比上升,Q3产销恢复增长,是2025年以来首个季度转正。

2)发电分部:度电毛利率提升,利润增加,预计Q4有望继续保持回升态势。

3)运输分部及煤化工分部:自有铁路业务利润总额提升,港口业务毛利增长,煤化工产品营收提升。

兴业证券认为:中国神华2025年三季报显示,1-9月营业收入2,131.51亿元,同比下降16.6%;归母净利润390.52亿元,同比下降10.0%。第三季度营业收入750.42亿元,环比增长9.51%;归母净利润144.11亿元,环比增长13.54%。煤炭业务量价双弱,但结构改善,毛利率小幅下滑至39.7%。非煤业务中,电力分部度电毛利率提升至19.2%,铁路/港口盈利稳健,航运和煤化工业务承压。公司完成杭锦能源收购,九江电厂二期4号机组投运,推进收购国家能源集团相关资产,为长期发展奠定基础。