来源 :霖策研报2026-04-28

一句话结论先说清楚:

中国神华这一季的核心,不是业绩问题,而是“战略切换”。

短期:利润承压(煤价下跌)

长期:规模跃升(资产重组)

这不是衰退,而是换挡。

一、表面在“降速”:利润下滑11%

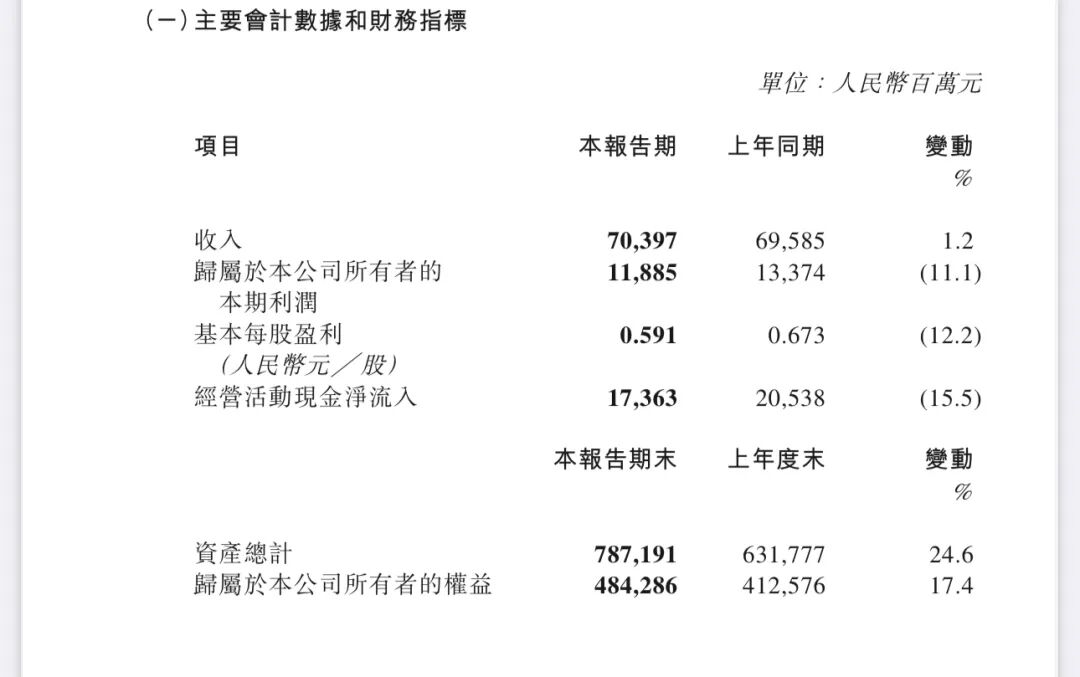

先看核心数据:

营收:703.97亿元(+1.2%)

净利润:118.85亿元(-11.1%)

每股收益:0.591元(-12.2%)

经营现金流:-15.5%

结论很清晰:增收,但不增利。

原因也很直接:煤价回落。

煤炭售价:487元/吨(-3.8%)

利息收入:同比下降27.1%

一句话总结:

中国神华的盈利能力,仍然高度依赖煤价。

二、核心业务分化:煤、电、运的不同节奏

1.煤炭业务:量增价跌

销量:+3.9%

外购煤:+21.2%

毛利率:下降至22.6%

这是典型的“卖得更多,但赚得更少”。

但有一个关键亮点:

自产煤成本:154元/吨(-14.5%)

这说明公司在持续强化成本控制能力,在价格下行周期中具备更强的抗压能力。

2.电力业务:稳定器作用显现

售电量:+11%

收入:+5.9%

毛利率:提升至15.3%

原因在于煤价下降带来的成本改善。

这体现了中国神华最核心的商业模式优势:

煤电一体化。

当煤价下跌时,煤炭业务利润承压,但发电业务盈利能力增强,从而对冲周期波动。

3.运输与煤化工:被低估的增长点

铁路毛利:+8.0%

港口毛利:+19.9%

煤化工毛利:+60.5%

这部分业务的改善,说明公司不仅是煤炭生产企业,而是一个完整的能源产业链平台。

三、真正的关键:资产重组

本季度最重要的变化,不在利润表,而在资产负债表。

中国神华完成了对控股股东资产的收购,带来三大变化:

1.资产规模显著提升

总资产:增长24.6%

公司整体体量明显扩大。

2.负债结构发生变化

短期借款:从66亿元上升至924亿元

这是结构性变化,公司从“低负债现金流型”向“加杠杆扩张型”转变。

3.股东权益同步扩张

股本:+9.2%

资本溢价:+17.8%

本质是通过“发股+融资”,换取更大规模资产。

四、公司目标上调:进入扩张周期

并购完成后,公司上调全年目标:

煤炭产量:+55.5%

收入目标:2800亿元→ 3600亿元

资本开支:380亿元→ 559.87亿元

这传递出一个清晰信号:

公司正在进入加速扩张阶段。

五、核心判断

中国神华正在发生角色转变:

从高分红、稳定型能源公司

转向

规模驱动的扩张型能源集团

这意味着:

短期来看

利润波动可能加大

负债压力上升

长期来看

规模优势进一步强化

产业链协同能力增强

六、风险提示

需要重点关注三点:

煤炭价格进一步下跌

并购资产整合进度不及预期

高负债带来的财务费用压力

结论

中国神华这份财报的本质,不是“变差”,而是“变重”。

公司变得更大、更复杂,同时也更具扩张意图。