来源 :华创交运2025-03-31

1、公司公告2024年报:

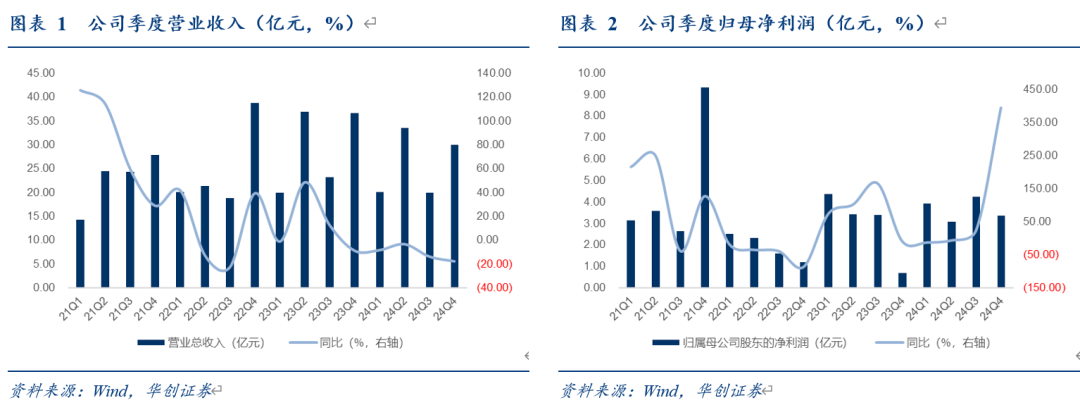

1)2024年度营业总收入103.62亿元,同比下降11.07%;归属于上市公司股东的净利润14.59亿元,同比增长22.91%;扣非净利润13.9亿元,同比增长27.22%,业绩超预期。2)分季度看,2024Q1、Q2、Q3、Q4,公司分别实现归母净利润3.91、3.07、4.25、3.36亿元,同比-13.2%、-6.74%、+25.1%、+395.67%;分别实现扣非归母净利润3.81、2.94、4.15、3亿元,同比-8.66%、+2.37%、+27.09%、+384.14%。

3)分红:根据公司2024年度利润分配方案,公司拟向全体股东每股派发现金红利0.29元(含税),合计拟派发现金股利8.87亿元(含税),分红比例为60.79%,对应A股当前股价股息率为5.8%,H股(四川成渝高速公路)股息率近9%。

2、公司通行费主业盈利能力较大幅度改善,毛利率提升至近60%。

2024年全年实现通行服务收入47.77亿元,同比增长0.74%,通行费收入占公司总收入46.1%,同比提升5.4pct,毛利率59.6%,同比提升4.2pct。

其中,成渝高速通行费收入8.5亿元,同比增长4.2%;成雅高速收入10.5亿元,同比增长1.1%;成仁高速收入8.6亿元,同比下滑7.1%;成乐高速收入6.3亿元,同比增长16.8%;城北出口高速收入1亿元,同比下滑4.6%;遂广高速收入2.7亿元,同比下滑1.8%;遂西高速收入1.7亿元,同比增长2.6%;二绕西高速收入8.4亿元,同比减少3.2%。

建造服务业收入27亿元,同比下滑32.2%,下滑原因主要为改扩建支出较23年同期减少。商品销售收入24.8亿元,同比减少8.1%。

3、毛利率提升明显,成本和财务费用管控效果佳。

2024年公司营业成本70.6亿元,同比下降19%,其中,

公路桥梁管理及养护业营业成本19.3亿元,同比减少8.7%;租赁业营业成本0.19亿元,同比增长3%;商品销售营业成本21.7亿元,同比减少10.9%;BT/PPP项目营业成本0.92亿元,同比减少19%。

在成本管控的效果下,公司24年毛利润33亿元,同比增长12.7%,毛利率31.9%,同比提升6.7pct。费用方面,24年期间费用率14.2%,同比增长1.6pct,其中,财务费用8.19亿元,节省超3000万元,同比减少3.61%,财务费用管控效果显著。

24年归母净利率14.1%,同比增长3.9pct。

4、投资建议:

1)盈利预测:由于公司2024年业绩超预期,我们上调2025-26年盈利预测归母净利分别为15.8、17.1亿(原为13.9、15.5亿元),引入2027年盈利预测18.4亿元,对应2025-27年EPS分别为0.52、0.56及0.6元,对应PE分别为10、9、8倍。

2)“大集团、小公司”逻辑不变。公司此前发布三年回报规划,将23-25年分红比例提升至60%,24年拟分红比例为60.79%,公司提高分红比例重视投资者回报,A/H股股息率领先。更为重要的是,我们认为经典“大集团、小公司”投资逻辑下,公司围绕高速公路主业做大做强做优,结合分红承诺,可视为少有的成长性红利资产。强调“强推”评级。

风险提示:经济下滑、车流量明显下降。

具体内容详见华创证券研究所2025年3月30日发布的报告《四川成渝:24年业绩+22.91%超预期,现金分红比例60.79%,A股股息率5.8%,在公路中领先》