来源 :山西证券研究所2022-11-03

事件描述:

2022年前三季度实现营业收入35.44亿元,同比-23.07%,归母净利润10.79亿元,同比-32.30%,加权平均ROE3.61%,下降3.12pct。Q3实现营业收入13.19亿元,同比-7.17%,归母净利润4.47亿元,同比-18.59%。

投资要点:

投行、资管改善,自营业务明显承压。2022年前三季度资管业务实现收入10.55亿元,同比增长11.35%,经纪和投行业务小幅下滑,分别实现收入9.12亿元和3.39亿元,下滑8.81%和25.36%;投资业务实现收入0.15亿元,下滑98%,联营合营企业投资收益实现5.58亿元,下滑16%。

投行项目储备丰富。公司前三季度股权融资规模12.37亿元,行业排名第57位。其中Q3股权融资规模8.05亿元,占前三季度65.08%,股权融资好转。公司IPO项目储备丰富,截至10月30日,在审IPO项目12家,行业排名第20,相比2021年上升14位。

公募资管规模快速扩容。公司持续夯实资产管理业务能力建设,从扩增量、稳存量、防风险三方面精准发力,实现管理规模与盈利水平的逆市攀升,截至2022年10月30日,财通资管公募管理规模达1550.11亿元,同比+40.88%,资管业务收入边际改善,三季度环比+22.21%。

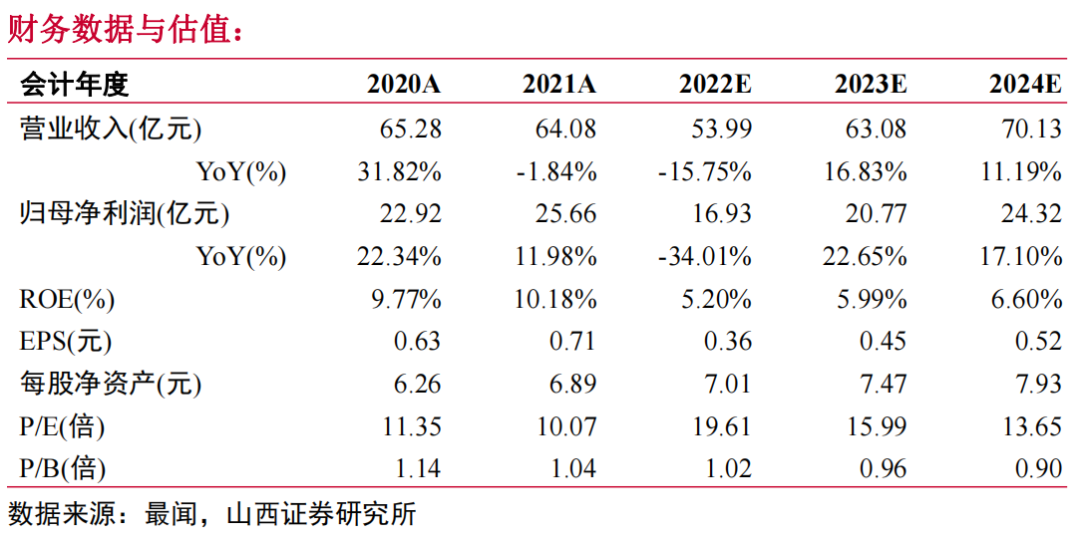

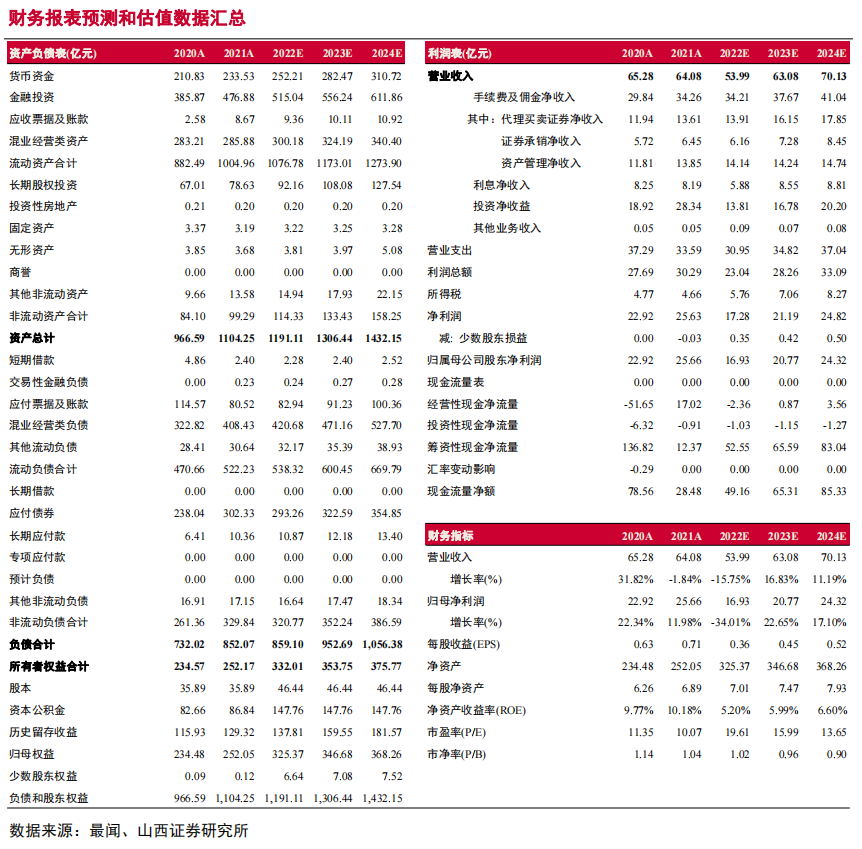

盈利预测、估值分析和投资建议:公司作为中型证券公司,深耕民营经济最发达的浙江,致力于打造最接地气的浙江本土券商和最懂浙江人的券商,将实施“137N”战略体系,推进“三个三”创新发展行动,上半年完成配股71.72亿元,投向资本中介及投资交易业务,有利于打造核心竞争力。预计公司2022年-2024年分别实现营业收入53.99亿元、63.08亿元和70.13亿元,增长-15.75%、16.83%和11.19%;归母净利润16.93亿元、20.77亿元和24.32亿元,增长-34.01%、22.65%和17.10%;PB分别为1.02/0.96/0.90,给予“增持-A”评级。

风险提示:金融市场大幅波动,业务推进不及预期,公司出现较大风险事件。

本报告分析师:

刘丽

执业登记编码:S0760511050001

邮箱:liuli2@sxzq.com

孙田田

执业登记编码:S0760518030001

邮箱:suntiantian@sxzq.com

地址:

上海市浦东新区杨高南路799号陆家嘴世纪金融广场3号楼802室

太原市府西街69号国贸中心A座28层

广东省深圳市福田区林创路新一代产业园5栋17层

北京市西城区平安里西大街28号中海国际中心七层

http://www.i618.com.cn