来源 :山西证券研究所2023-09-03

【事件描述】

公司发布2023年半年报告,2023年上半年实现营业总收入34.75亿元,同比增加56.15%,实现归母净利润10.37亿元,同比增加63.89%,加权平均ROE为3.09%,较上年增加0.80pct。

【事件点评】

经纪业务承压,财富管理转型加速。2023年上半年公司实现代理买卖证券业务收入4.40亿元,同比下降14.10%,代销金融产品收入0.80亿元,同比下降16.04%。公司财富管理业务发力机构化拓展与数字化建设,证券资管、基金产品已经与蚂蚁财富平台对接,上半年公司通过这类线上渠道新增客户占比超过50%。公司产品代销实现金融产品年日均保有同比增长 6.5%,基金投顾新增签约规模2.8亿元,累计签约规模近30亿元。

自营投资收入大幅增长,盈利能力显著。报告期内,公司实现投资收入12.42 亿元,同比增长22251.37%。公司在主动权益投资上保持低仓位谨慎操作,有效防御市场下行风险,重点布局代表性行业和个股,在固定收益投资上,深化大类资产配置策略,践行“固收+”和“科技+”策略,均取得显著收益。

资管构建“一主两翼”业务版图,规模快速增长。2023年上半年。公司实现资产管理业务手续费净收入7亿元,同比增长4.80%。公司在“主动管理+风险防控”战略下,深耕“一主”传统投研业务与“两翼”资产证券化业务和资本市场服务业务。公司通过投资业绩带动规模与收入有效增长,旗下公募基金财通资管健康产业 A近一年业绩位居晨星榜单同类第 1/72;公司证券资管管理规模2949亿元,较年初增长20%;资管ABS总发行规模达到138.24亿元,同比上升59%,发行数量位列行业第10。

基金业务稳步增长,定增与投资业绩领先。公司通过参股公司财通基金开展基金管理业务,2023年上半年公司资产管理总规模为1,309亿元,同比增长22.02%。其中,公募规模773亿元,同比增长25.71%。公司长期投资业绩表现优秀,权益类基金连续 6 个季度获得10年绝对收益榜冠军;固收类基金近 5 年绝对收益率超 29%,位列同类公司中第 8;公司上半年参与定增投资达 136.97 亿元,中标金额居市场第1。

投行业务收入高增,债券承销规模迅速扩大。2023上半年公司投行业务实现手续费净收入3.19亿元,同比增长72.67%。其中,股权融资方面完成完成 2 单 IPO 发行、1 单再融资发行和1 单 IPO 过会,较上年同期过会 5 家 IPO 项目有所回落。债券融资方面,公司2023上半年承销债券突破700亿,较去年同期翻一番,其中公司债和企业债承销规模排名全国第9、浙江第1。

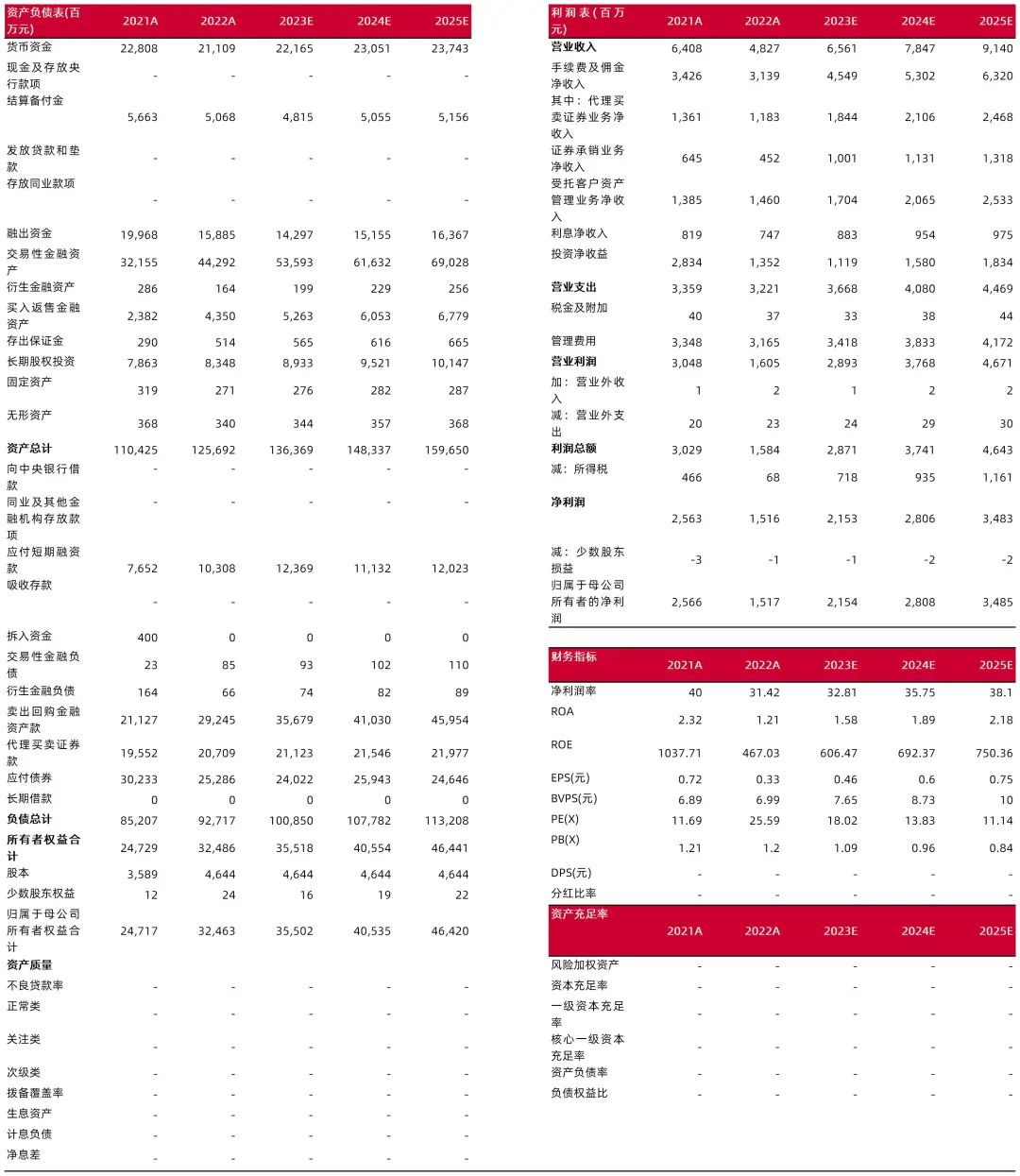

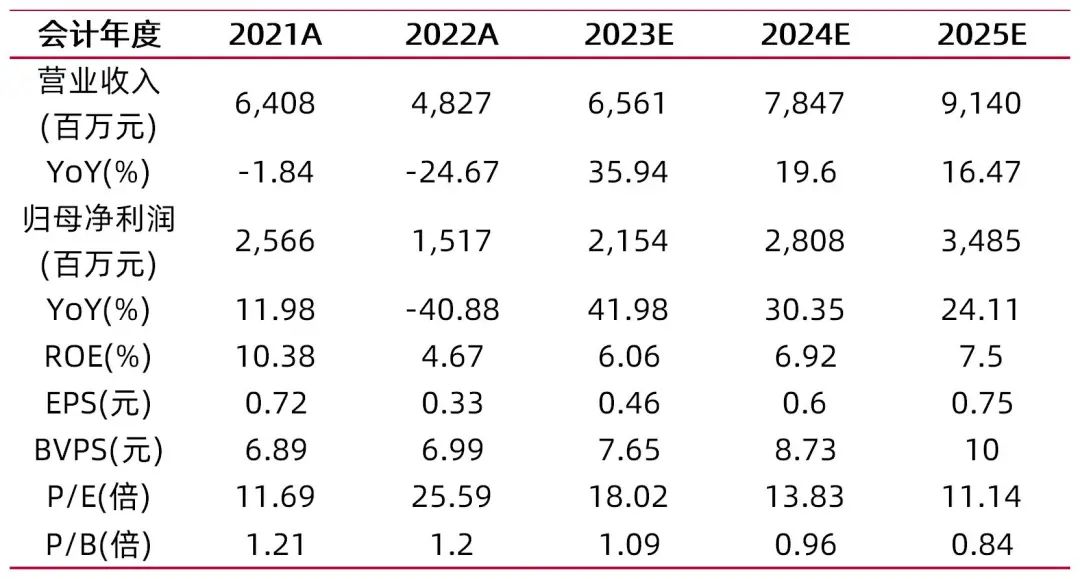

盈利预测、估值分析和投资建议:公司在买方投顾转型、资管与基金业务协同、投研能力打造与深耕长三角区域优质企业方面均有亮眼进展。其中自营、资管和投行业务收入增长对利润贡献较大。鉴于公司具备较强投研能力、绩优资管产品与投行区位等优势,有望维持全年的利润增长趋势,预计公司2023年-2025年分别实现归母净利润21.54亿元、28.08亿元和34.85亿元,增长41.98%、30.35%和24.11%;PB分别为1.09/0.96/0.84,上调至“买入-A”评级。

【投资建议】

基于公司一季报,我们将公司投资收益率假设上调,并据此将公司2023-25年盈利预测分别上调19.7%、14.8%、13.2%。公司资产端对利率上行和股市上涨弹性较足,贝塔属性较强。2023E P/EV 0.46x,仅略高于近5年合理估值区间下限。考虑到公司估值较低、弹性较足,上调至“增持-B”。

风险提示:金融市场大幅波动,业务推进不及预期,公司出现较大风险事件。

财务数据与估值

资料来源:最闻,山西证券研究所

财务报表预测和估值数据汇总