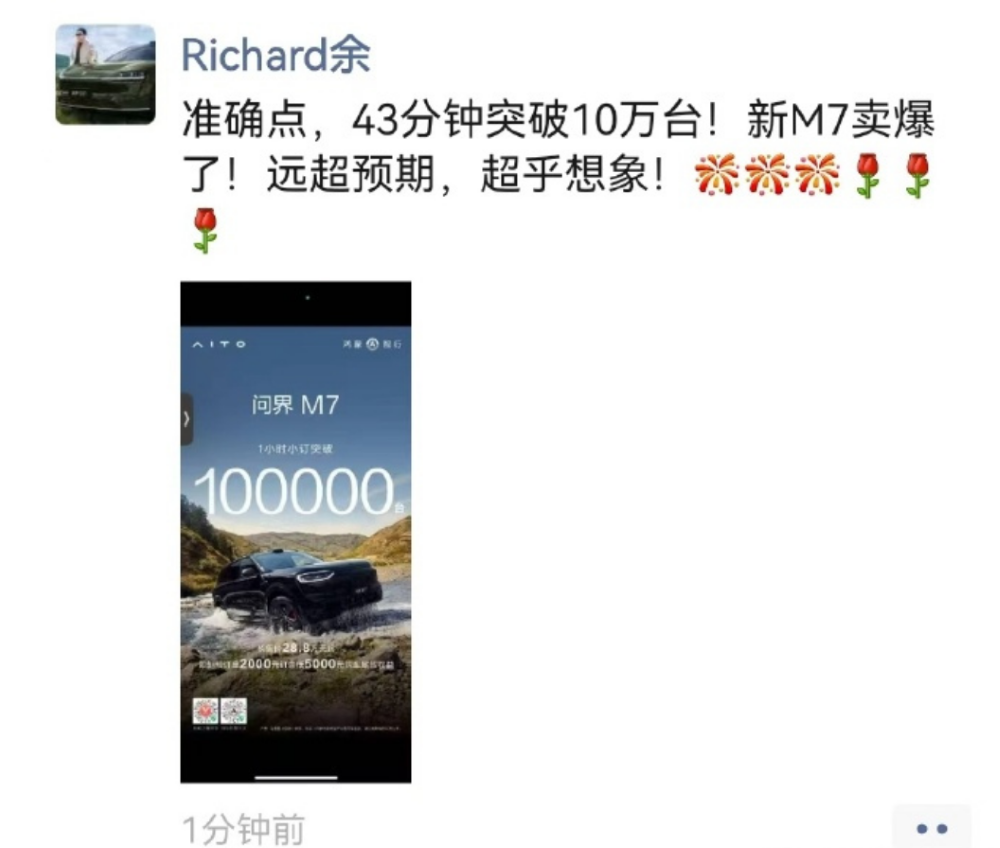

今天上午,新问界M7一开启预订就爆了。

仅10分钟,订单量突破2万台;1小时后,突破10万台。巨大的访问量甚至导致服务器一度崩溃。

余承东在朋友圈难掩兴奋之情:“准确点,43分钟突破10万台!新M7卖爆了!远超预期,超乎想象!”

平均下来,相当于每分钟卖出2325台车,每秒38台。

产品力全面焕新,能否重回销量巅峰?

在投资者社区,新M7的预售表现引发强烈反响。

“新M7王者归来,现在最关键的是产能和交付跟上!供应商下半年可以跟着吃肉了!”

“知道新M7会爆,但真没想到会爆到这个地步。”

但二级市场的反应却相对冷静。截至今日收盘,赛力斯股价报146.5元/股,跌1.21%,市值2392.88亿元。

“销量爆成这样,股价没反应,我也是非常震惊。”有投资者表示,“我注意到舆论方面,消费者普遍觉得起售价太高了,捏着鼻子定的。如果没有舆论发酵,个人感觉,这个起售价即便不降低太多,大定转化率也会很优秀。”

有业内人士指出,老款问界M7曾热销超2年,销量最高时快到3万辆,2024年还以19万辆成了新势力SUV销冠。但这款3年前设计的车,现在产品优势和设计风格渐渐不如竞品,目前月销量落到了5000辆左右。新一代M7在外观、配置等方面全面升级,有望重现往日辉煌。

此外,资本市场持续看好赛力斯发展前景,近半年近40家券商给予“买入”评级。

平安证券指出,全新问界M7升级力度大,上市后有望成为公司在30万级市场的又一爆款车型,进一步释放公司的业绩潜力。

民生证券也认为,其中高端市场扩容下产品结构上移,叠加交付潜力释放,公司进入“量价双升”新阶段。

上半年净利润大增81%,但有隐忧浮现

在新M7展现出强劲市场潜力的同时,赛力斯刚刚交出的半年报也十分亮眼:

上半年,营收624.02亿元,归母净利润29.41亿元,同比增长81.03%,在A股汽车板块中高居第一位。

但赛力斯亮眼的盈利数据背后,隐忧已开始显现,比如价格战压力巨大、销量同比下滑。

业内人士指出,M7实际均价可能仅31-32万,低于机构预测的36万,这将直接影响毛利。

今年上半年,赛力斯新能源汽车毛利率达28.93%,同比提升3.89个百分点。

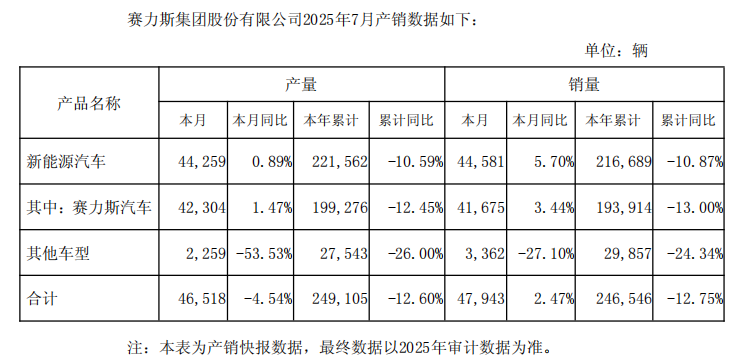

另外,在半年报披露前夕,赛力斯公布了今年前7个月的销售数据:整体销量累计同比下滑12.75%,其中新能源汽车累计同比下滑10.87%。

比较尴尬的是,这发生在行业整体高增长的背景下。上半年,中国汽车产销量首次突破1500万辆,同比增长超10%;新能源汽车产销更是接近700万辆,增长均超40%。

问题出在哪里?豪华SUV市场的竞争日趋白热化,正是关键所在。

问界M9曾连续17个月稳居50万元以上销量冠军,累计交付22.6万辆,创下中国品牌在高端SUV市场的新纪录。这足以引来众多对手,对这一市场进行猛烈进攻。

根据预测,今年市场上将有至少17款六座新能源SUV集中上市。对赛力斯而言,问界系列正站在这场激战的最前线,其所承受的竞争压力,不言而喻。

港股IPO在即,跨界合作仍是重要战略

与此同时,赛力斯对华为的依赖,也开始成为潜在风险。

赛力斯于四年前与华为达成合作,成为最早与华为深度绑定的车企之一,也借此实现了快速成长。

不过,随着合作伙伴不断增加,赛力斯可能吃不到最好的资源了。比如,现在广汽要与华为合作华望汽车,好的资源和技术肯定给它。

业内人士指出,华为与广汽同在广东省内,这种地域优势为双方合作提供了便利。协调沟通更为高效,资源整合更加顺畅。从政府层面到企业层面,双方的合作都得到了高度重视和支持。

不过,赛力斯董事长张兴海在接受采访时表示,虽然赛力斯不再是华为的独家合作伙伴,但他认为这是一件好事:“进一步扩大了朋友圈,影响力也会扩大,未来会越来越好。”

他强调,无论形势如何变化,都要坚定不移走跨界合作之路。单打独斗没有出路,应该让各方优势充分发挥、长板互补。尤其在人工智能快速发展的今天,汽车产业已形成一个庞大复杂的产业链,跨界合作可以让各方最大化发挥自身优势,共同打造更优秀的产品。

值得一提的是,今年4月28日,赛力斯已正式向港交所递交主板上市申请,计划赴港IPO。中金公司和中国银河国际证券担任联席保荐人。

根据招股书,赛力斯计划将募资净额70%用于研发,20%用于营销渠道、海外销售及充电网络服务,10%用作营运资金及一般公司用途,目标是成为世界级新豪华汽车领先品牌。

但这个目标能不能成,新M7的表现是第一道坎:若后续交付跟不上、转化率下滑,再高的预售订单也只是“纸面繁荣”;若能稳住销量,再借IPO补全研发和渠道短板,或许还能在华为生态里争到更重要的位置。