市值年涨幅32.75%,高居A股10家上市农商行榜首,在42家上市银行中位居第二;今年以来共获50份券商研报关注,机构目标价还有46%上涨空间……

常熟银行(601128)为何如此夺人眼球?

8月15日晚间谜底终于揭晓:上半年公司营收和净利润同比双增近20%;不良率下降0.01个百分点;拨备覆盖率增长4.01个百分点……

01

营收与净利润双增近20%,

不良率降至0.80%

8月15日,常熟银行披露今年半年报,上半年财务数据呈现以下四大特点:

1、经营质效持续提升。上半年公司实现营收 43.74 亿元,同比增幅 18.86%;实现归母净利润 12.01 亿元,同比增幅 19.96%。加权平均净资产收益率 11.72%,同比提升 0.82个百分点。成本收入比 38.76%,同比下降 0.81 个百分点。

来源:证券之星

国信证券认为,公司各项财务指标处上市农商行前列,净息差表现居全行业上市公司首位,资产质量和盈利能力在全行业表现极佳。

2、规模体量再创新高。上半年公司总资产 2,748.94 亿元,较年初增幅 11.48%;总贷款 1,852.63亿元,较年初增幅 13.80%;总存款 2,074.22 亿元,较年初增幅 13.51%。

天风证券表示,5月份随着长三角疫情进入尾声,同时常熟市40条助力市场主体纾困的政策效应发挥,小微企业经营活性逐步恢复,信贷需求有望持续回升。

3、资产质量稳中向好。上半年公司不良贷款率 0.80%,较年初下降 0.01 个百分点,拨备覆盖率 535.83%,较年初上升 4.01 个百分点。

平安证券指出,常熟银行资产质量继续保持在同业优异水平,拨备覆盖率绝对水平处于行业领先。

4、村镇银行健康发展。上半年兴福村镇总资产 422.23 亿元,增幅 11.89%。总存款 342.48 亿元,增幅16.82%;总贷款 324.26 亿元,增幅 10.70%。贷款不良率 0.99%,拨备覆盖率 295.84%。上半年实现营收9.80亿元,增幅 33.01%,净利润 2.23 亿元,增幅 22.71%。

值得关注的是,常熟银行在村镇银行并购重组上成功破局。公司投资管理行收购珠海南屏村镇银行30%股份事宜,于今年5月26日获得中国银保监会广东监管局批准。

中银证券认为,常熟银行拥有全国第一张投资管理行的牌照,随着村镇银行改革化险推进,公司在村镇银行方面的收并购等扩张或有望提速。

02

市值年涨幅32.75%,

高居A股上市农商行榜首

作为上市农商行“尖子生”,常熟银行的市值表现同样也是出类拔萃。

金融小强通过同花顺iFinD数据统计观察到,近一年以来(2021年8月16日~今年8月15日),常熟银行以32.75%市值年涨幅,高居A股10家上市农商中榜首,在42家A股上市银行中也位居第二。

A股10家上市农商行近一年市值涨幅排序

来源:同花顺iFinD

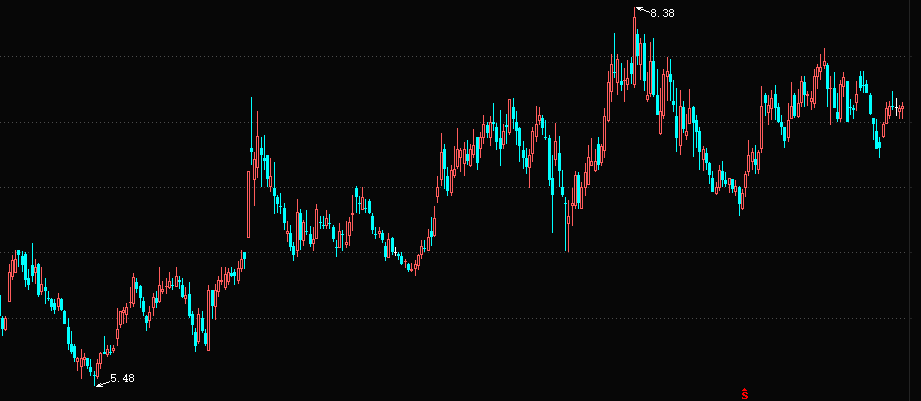

具体来看,常熟银行自2021年8月6日市值探明阶段性底部150.21亿元以来,一路震荡缓步攀升,今年4月15日市值最高上摸229.70亿元后,展开蓄势整理,至8月15日市值报收208.86亿元,近一年多以来市值增幅高达39.05%。而同期上证指数(000001)下跌5.27%,银行板块指数(BK0475)下跌3.62%。

常熟银行近一年多以来股价走势日K线图

来源:东方财富网

市值表现优异的背后是机构拿出的“真金白银”。

半年报数据显示,常熟银行共获得包括2家社保基金在内的6家基金增持。其中,社保基金四一三组合和一一零组合分别加仓1228.57万股和484.45万股,持股比例分别达2.63%和2.03%,均进入前十大股东。

来源:常熟银行今年半年报

03

今年以来50份研报关注,

机构目标价还有46%空间

更为重要的是,“品学兼优”的常熟银行引发了众多机构的一致看好,近1个月共获得9份券商研报,今年以来累计获得50份券商研报,均对公司发出“买入”或“增持”评级。

近1个月常熟银行共获得有9份券商研报

来源:东方财富网

光大证券研报认为,常熟银行作为江浙地区优质农商行,坚持“向下、向小、向信用”的发展方向,独具一格的MCP移动信贷展业模式+扎实信用风险管控基础+异地展业牌照优势共筑公司在小微业务护城河。

国盛证券研报表示,虽有疫情扰动,公司业绩仍保持高增长,微贷战略稳步推进,中长期有望成长为江苏省微贷业务龙头。

天风证券研报预计,公司2022-2024年归母净利润同比增长21.31%、19.26%、17.23%。对应PB(LF)为1.07倍,给予2022年目标PB1.4倍,对应目标价11.12元。8月15日,常熟银行股价报收7.62元/股,距离目标价还有45.93%的上涨空间。

值得一提的是,面对上半年资本充足率的小幅下滑,常熟银行果断采取措施,积极推动发行可转债补充资本,今年8月4日收到证监会相关批复,同意公司公开发行不超过60亿元的A股可转换债。

浙商证券预计,可转债在收到证监会正式核准文件后会较快发行,转债发行临近有望催化公司股价的表现。如60亿元可转债全部转股,以22Q1数据静态测算,可提升核心一级资本充足率2.87pc至12.88%,有力补充资本,支撑规模扩张。