全国首张牌照开路,异地营收反降12%――一位农信老兵的战略豪赌与隐忧

薛文,1974年3月出生,本科学历,硕士学位。历任常熟市谢桥信用社办事员,常熟银行谢桥支行办事员,谢桥支行和开发区支行行长助理、副行长(主持工作),谢桥支行行长,招商支行行长,连云港东方农村商业银行副行长,常熟银行党委委员、副行长、财务总监,党委副书记、行长。现任常熟银行党委书记、董事长、董事。

一、正面战果:牌照红利与小微护城河的“黄金十年”

1.破局地域枷锁,村镇银行并购狂潮

-全国首张牌照破冰:2019年斩获首张投资管理型村镇银行牌照,组建兴福村镇银行平台,打破农商行“县域封锁”魔咒;

-并购闪电战:2025年三次收购7家村镇银行(5家外部收购),7月再并镇江润州等3家,村镇银行总资产飙至639亿元(占全行25%);

-跨区版图扩张:65家异地分行+31家村镇银行,省外覆盖六省百县,异地营收贡献66.52%。

2.小微基因的“常银模式”壁垒

-独创IPC技术铁三角:“IPC技术+信贷工厂+移动平台”破解小微风控难题,服务客户超150万户,户均贷款29.9万元;

-息差碾压同业:个贷利率6.8%(全A股银行最高),净息差2.58%逆势领跑,支撑ROE达13.34%(超同业3%)。

3.基层悍将的务实底色

-从信用社办事员到董事长:20年本土深耕(含连云港东方农商行副行长履历),深谙县域经济痛点;

-“村改支”模式创新:推动丹徒、宿城村镇银行改制分支行,实现南京市场破冰,展业合规性获监管认可。

二、反面隐雷:并购后遗症与小微增长失速

1.异地扩张的“利润黑洞”

-省内分支营收25.91亿(↓3.18%),利润占比暴跌12%至43.7%;

-村镇银行增速跑输大本营,省内外合计营收占比下滑0.8%,暴露“重并购轻整合”软肋;

-管理半径剧增,跨区域风控成本侵蚀利润(拨备前利润↓12.16%)。

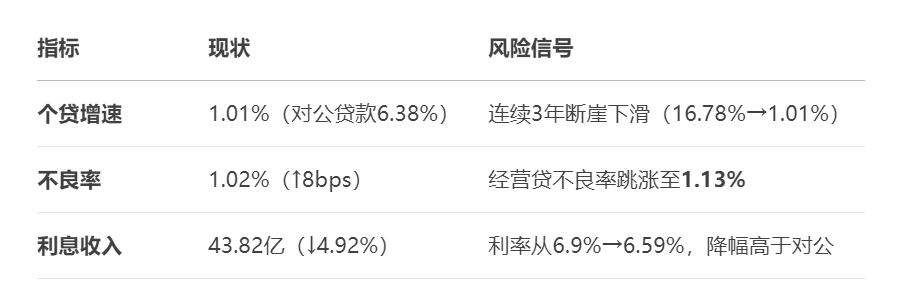

2.小微基本盘遭遇三重冲击

3.中收短板未解

-手续费佣金收入暴涨637%至1.42亿,但占比仅2.34%(同业平均15%+);

- 150万小微客户财富管理需求未激活,生态变现迟缓。

三、薛文的破局三问:战略校准与未来赌注

矛盾1:村镇银行规模效应VS管理效能

-解题方向:

-叫停粗放并购,启动“区域深耕计划”(长三角/中西部差异化风控);

-复制“常银微金模式”至村镇银行,目标不良率压降至0.95%以下。

矛盾2:高利率壁垒VS客群风险攀升

-解题方向:

-推出“客群分级定价”:科创企业“四优服务”(利率优惠+数据赋能),高风险客群加息补损;

-开发“跨海搜”跨境金融平台,锁定外贸小微高净值客户。

矛盾3:150万客户流量VS中收转化滞后

-解题方向:

-嫁接代理保险400%增速经验,开拓“直播电商贷+供应链金融”场景;

- 3年内中收占比突破10%(需年均增长200%+)。

---

行长高参锐评:

薛文用一张牌照打破农商行“画地为牢”的宿命,堪称中小银行突围样本。

但当并购光环褪去,暴露三大生死命题:

1.村镇银行究竟是“增长极”还是“出血点”?(利润下滑12%的警报已拉响)

2. 6.8%的个贷利率是护城河还是“毒丸”?(不良率五连升+利率下行夹击)

3. 150万小微客户是金山还是荒原?(中收占比2.34%的尴尬亟待破解)

下一程,这位农信老兵的胜负手不在并购速度,而在异地机构亩产效益、客群风险定价精度、生态转化速率的“三重淬炼”。

数据锚点:村镇银行利润占比骤降12%・个贷不良率五连升・中收占比不足同业1/6