来源 :小康金融2025-10-30

摘要

事项:

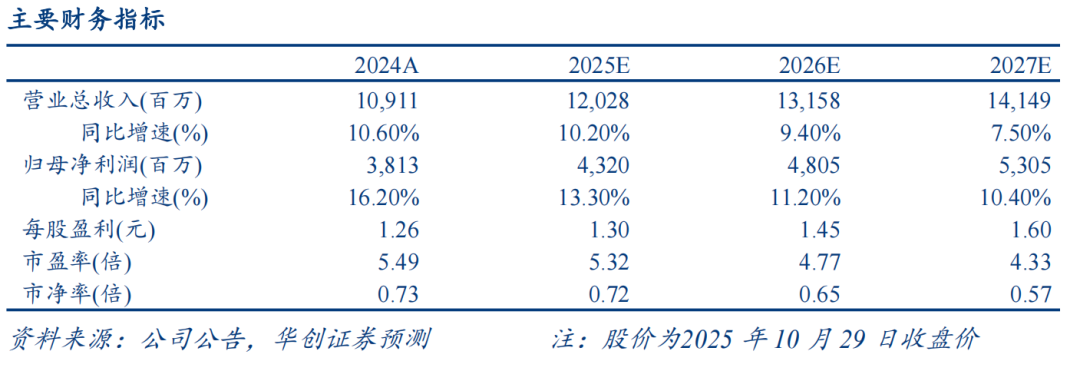

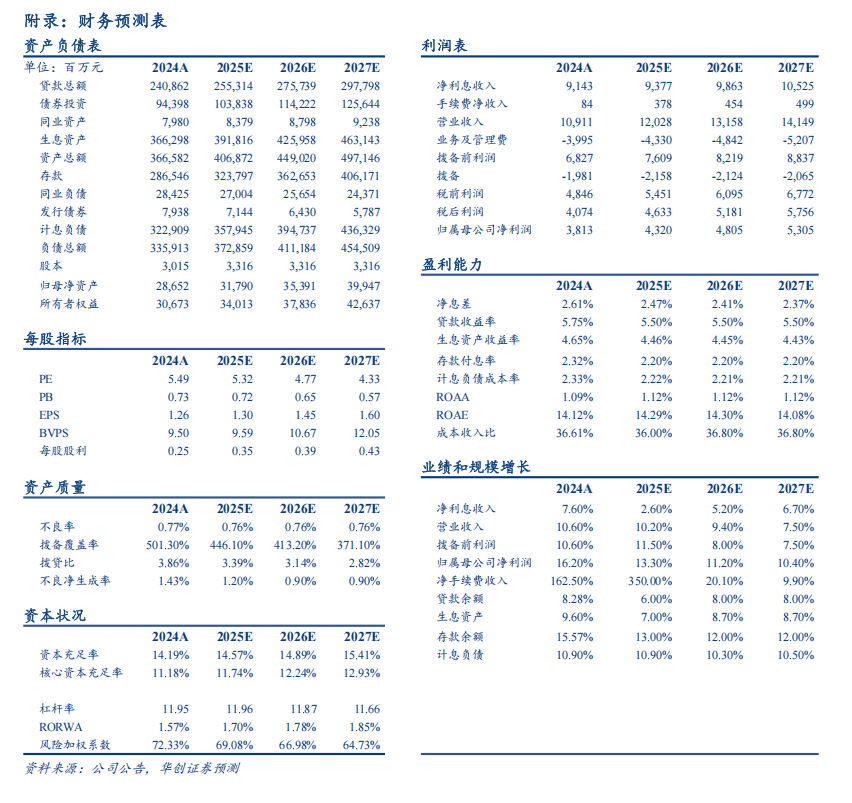

10月29日晚,常熟银行披露2025年三季报,前三季度实现营业收入90.52亿元,同比增长8.15%(1H25为10.10%);归母净利润33.57亿元,同比增长12.82%(1H25为13.51%)。截至报告期末,不良贷款率环比持平于0.76%,拨备覆盖率463%,环比下降26.6pct。

评论:

其他非息拖累营收增速,但核心营收能力仍较强,归母净利润保持两位数高增。1)规模增速较好,且单季息差企稳回升,净利息收入提速。三季度信贷规模实现较好增长,对公、零售贷款增长均有所提速;日均净息差2.57%,环比仅下降1bp,降幅较二季度收窄,单季净息差(期初期末口径)企稳回升。3Q25利息净收入24.28亿元,同比增长5.5%,不论是绝对值还是同比增速均高于前两个季度;2)非息收入反成拖累。上半年非息收入主要起支撑作用(中收和其他非息收入均高增长),但三季度由于利率和汇率波动,公允价值变动净损益和汇兑损益下降,并且去年同期投资收益高基数,单季其他非息同比下降22.2%,中收仍保持较快增长,但增速较上半年下降,因此前三季度营收增速较1H25下降近2pct至8.15%。3)归母净利润增速维持双位数高增。前三季度归母净利润同比增长12.82%,增速较1H25略降0.7pct,降幅低于营收端,主要是单季不良净生成率有所改善,拨备计提力度有所下降,单季信用减值损失同比下降23.8%。拨备覆盖率环比下降26.6pct至463%。

信贷投放提速,零售端改善明显。1)信贷需求回暖,生息资产规模提速。25年9月末生息资产同比增长10.4%,增速环比+1.4pct,主要受益于贷款需求回暖。贷款规模同比+7.1%,增速环比+1.9pct。相对而言,存款增长较为平稳,同比增长9.7%,环比略降0.2pct。2)一般对公及零售贷款需求均有改善:从绝对值来看,3Q25一般对公/零售贷款/票据分别增长30.05亿元、16.29亿元、6.6亿元,而2Q25一般对公贷款负增8.21亿元,零售贷款只增10.31亿元。从同比增速来看,3Q25一般对公/零售贷款/票据分别增长10.6%/2.5%/26.6%,环比分别+2.8pct/+2.4pct/-12pct。

单季息差企稳回升,资产端收益率环比基本持平,负债端成本继续改善。常熟银行前三季度日均净息差为2.57%,较Q2仅下降1bp,仍是同业领先水平。而我们测算单季净息差(期初期末口径)则有企稳回升的态势,环比+5bp至2.5%。1)资产端:受益于改善的资产结构,3Q25单季生息资产收益率环比基本持平于4.21%。贷款占比环比+1.3pct至64.0%;2)负债端:存款成本继续改善,三年期以上的存款占比较年初下降10.3pct至49.7%。单季计息负债成本率环比下降4bp至1.87%。

资产质量总体保持优异,微贷风险或有缓释,拨备水平充足。公司不良贷款率环比持平于0.76%,在行业内继续保持优异水平。我们测算单季年化不良净生成率为1.0%,较Q2下降34bp,或由于当地经济活跃度有所提升,小微贷款风险有所缓释。三季度资产质量边际改善,因此拨备计提力度有所下降,不过总体拨备水平仍然充足,拨备覆盖率环比下降26.6pct至463%,拨贷比环比下降22bp至3.52%

投资建议:略。

风险提示:经济增长动能不足下银行息差进一步承压,银行信贷投放不及预期。

数据追踪