来源 :小康金融2026-04-24

摘要

事项:

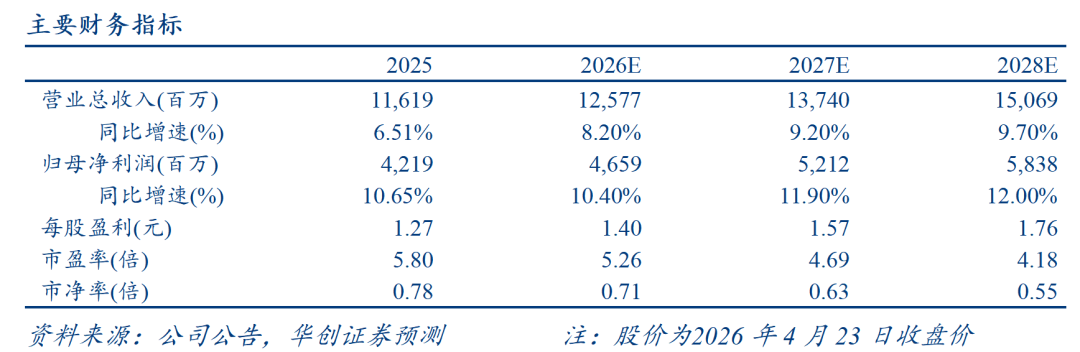

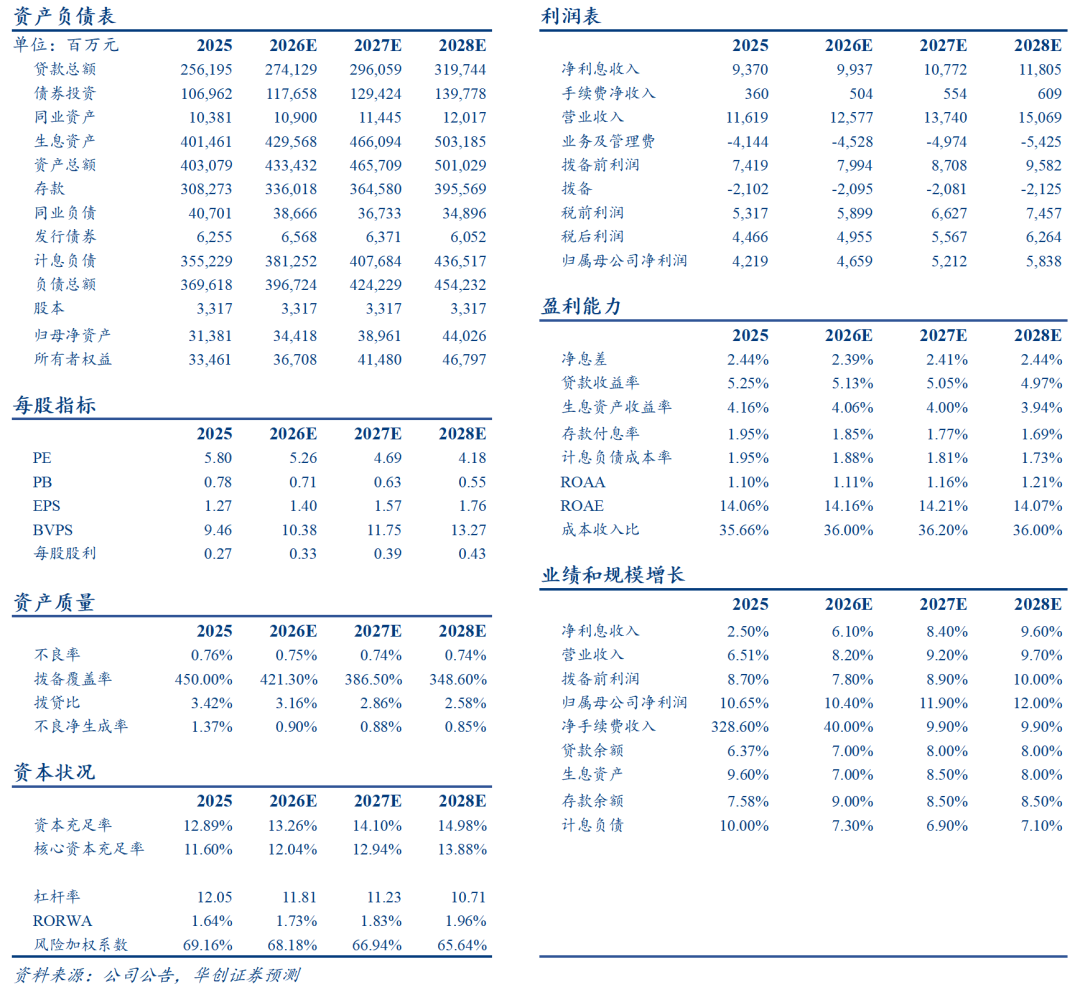

4月23日晚,常熟银行披露2025年报及2026年一季报,25A/1Q26实现营业收入116.2/31.7亿元,同比+6.5%/+6.7%;实现归母净利润42.2/12.0亿元,同比+10.7%/+11.1%。25A不良率持平于0.76%,1Q26则环比下降1bp至0.75%;25A/1Q26拨备覆盖率分别环比下降12pct/13pct至451%/438%。

评论:

净利息收入稳定正增,中收高增对营收形成正向贡献;成本节约及拨备反哺利润,归母净利润保持两位数高增。1)1Q26息差同比降幅收窄,净利息收入提速。4Q25/1Q26单季营收增速分别为1.1%/6.7%,4Q25营收增速放缓主因其他非息收入支撑下降,1Q26营收增速回升则主要由于息差同比降幅收窄促使净利息收入提速,4Q25/1Q26净利息收入分别同比+2.8%/+5.8%;2)中收业务发展较好。4Q25/1Q26中收分别同比+205.3%/41.0%,主要由于公司积极开展自营理财、代理黄金保险等财富业务,对营收增长形成积极贡献,1Q26中收占比提升至3.15%,较2024年末提升2.4pct;3)成本节约及拨备反哺下,归母净利润增速维持双位数高增。25A/1Q26归母净利润同比+10.7%/+11.1%,一是由于成本节约,4Q25/1Q26成本收入比分别同比下降0.95pct/2.91pct至35.7%/31.8%;二是拨备计提力度有所下降,25A/1Q26拨备覆盖率分别环比下降12pct/13pct至451%/438%。

对公信贷提速,异地贡献占比下降。1)生息资产规模增速放缓,对公信贷保持强劲投放。25A/1Q26生息资产分别同比增长9.6%/7.5%,主要减少了同业资产投放。25A/1Q26贷款规模分别同比+6.4%/+7.9%,主要靠对公贷款支撑,零售贷款增速略有回暖。2)1Q26一般对公及零售贷款需求均有改善:从绝对值来看,1Q26一般对公/零售贷款/票据分别较年初+121.2亿元、+16.42亿元、-5.85亿元;从增速来看,1Q26对公贷款(含票据)/零售贷款同比分别+14.2%/+2.5%,增速环比+1.77pct/+0.97pct。3)异地贡献占比下降。常熟地区存贷贡献占比上升,而常熟地区以外,尤其是村镇银行贡献下降。常熟地区存、贷增量占比分别为50.8%/33.1%,较2024年分别+8.3pct/+2.6pct,而村镇银行存贷增量转负,或由于下沉市场的风险有所上升,并且信贷需求较弱。

息差同比降幅下降,资产端收益率降幅收窄,负债端成本继续改善。1Q26常熟银行日均净息差为2.50%,较25A仅下降3bp,低于去年同期10bp的降幅,仍是同业领先水平。而我们测算单季净息差(期初期末口径)则有企稳回升的态势。1)资产端:受益于资产结构改善,1Q26贷款占生息资产比重环比+0.67pct至64.5%,测算单季生息资产收益率环比下降3bp至3.96%%;2)负债端:存款成本继续改善,1Q26活期存款占比较年初上升2.3pct至21.9%。测算单季计息负债成本率环比下降16bp至1.63%。

资产质量总体保持优异,微贷风险仍可控,拨备水平仍较充足。公司25A不良率持平于0.76%,1Q26则环比下降1bp至0.75%,在行业内继续保持优异水平。我们测算1Q26单季年化不良净生成率为0.95%,边际有所改善。从前瞻性指标来看,25年关注率/逾期率较1H25分别上升2bp/30bp至1.59%/1.92%,可能主要是微贷风险仍在暴露周期,但整体风险仍可控。分贷款结构来看,对公/零售贷款不良率基本保持稳定,25年末分别为0.55%/1.02%。拨备计提力度有所下降,不过总体拨备水平仍然充足,25A/1Q26拨备覆盖率分别环比下降12pct/13pct至451%/438%。

投资建议:略。

风险提示:经济增长动能不足下银行息差进一步承压,银行信贷投放不及预期。

数据追踪