代工一哥,终于扬眉吐气。

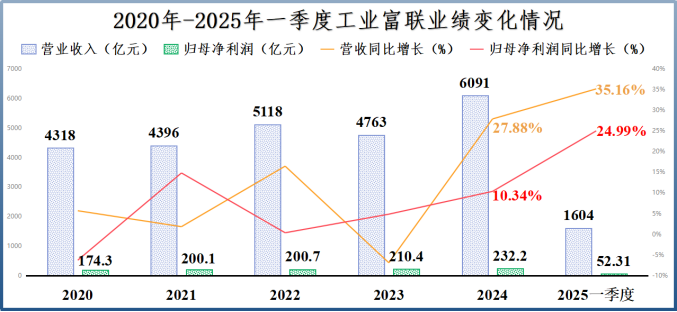

2024年,工业富联一改往年的颓废姿态,营收突破6000亿大关,净利润也创下232亿元的历史新高。

而且,这种业绩增长势头还延续到了2025年。

2025年1-3月,公司营收同比上升35.16%,已将1604亿元收入囊中;净利润也同比上升24.99%,平均每天就能赚6000万。

好成绩傍身,工业富联说话都底气十足,目标是成为世界级企业。

抓住“救命稻草”

让工业富联重整旗鼓的,是AI服务器需求的大增。

2024年,全球AI服务器出货量同比增长46%,达198万台,占整体服务器市场比重为12%。

承担服务器制造的是公司云计算业务。2020-2023年,公司云计算营收在2000亿左右,营收占比约40%,始终没有大起色。

而2024年,公司云计算业务营收达3193.77亿元,同比增长64.37%,占公司整体营收第一次超过50%。其中,AI服务器的营收高达1300亿左右,同比增幅更是超过150%。

“2025年全年来看,依照目前客户订单的情况,预计云服务器整体营收保持大幅成长。”工业富联在接受调研时表示。

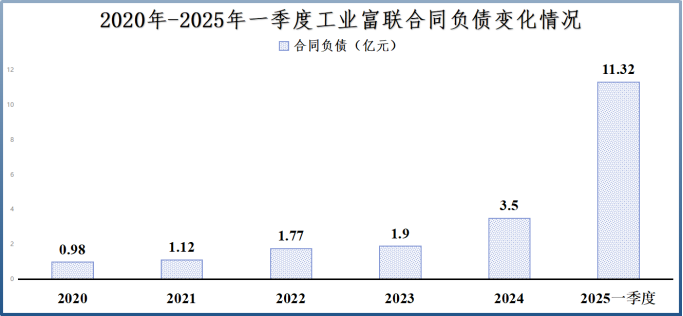

从合同负债上看,的确如此。

2025年一季度,工业富联合同负债高达11.32亿元,同比飙升288%,与2024年末的3.5亿元相比也增长了223%。

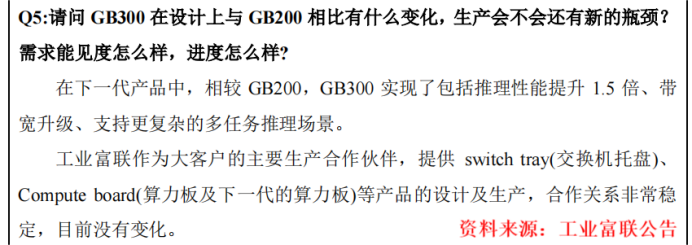

相较于GB200,英伟达的下一代产品GB300,推理性能预计提升1.5倍、带宽也将升级支持更复杂的场景。

工业富联透露,公司作为英伟达的主要生产合作伙伴,为其提供switch tray(交换机托盘)、Compute board(算力板及下一代的算力板)等产品。

另外,受益于AI算力需求提升以及数据中心的建设,公司的400G、800G高速交换机也获得需求增量,2024年同比增长数倍。

这么说来,公司发展形势似乎一片大好,但实际上,服务器行业和公司自身携带的问题也在逐渐暴露。

服务器行业日益拥挤

全球服务器市场玩家众多,除了老牌厂商,还逐渐有立讯精密等消费电子代工龙头的加入。

按照商业模式,它们大致可分为两种:

一种是像浪潮信息、紫光股份这类,具备服务器自主设计权的品牌服务器厂商;一种则是根据客户需求进行代工的白牌厂商,工业富联目前就主要提供这种服务。

而它们的共同点是,日子都不好过。

一方面,做的是代工苦力活,赚的是辛苦钱。

2020-2024年,工业富联云计算毛利率始终在5%左右徘徊,远低于其他两项业务通讯及移动网络设备(10%)和工业互联网(45%)。

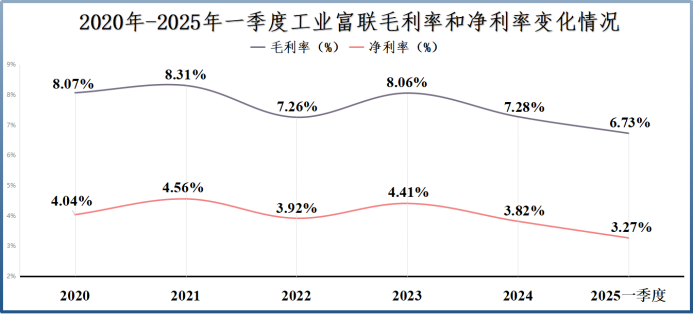

并且,随着云计算营收占比提升,公司整体盈利能力也走上了“下坡路”。2023年-2025年一季度,公司毛利率从8.06%降到6.73%,净利率从4.41%降到3.27%。

这恰好与公司2024年和2025年一季度增收不增利呼应。

另一方面,话语权较弱,回款相对慢。

服务器制造商的下游客户,多是互联网公司、云计算龙头等,比如亚马逊、谷歌、英伟达等都比较强势。

工业富联能倚仗的可能只有产能规模优势和积累的制造经验,比较容易被无偿占用资金。

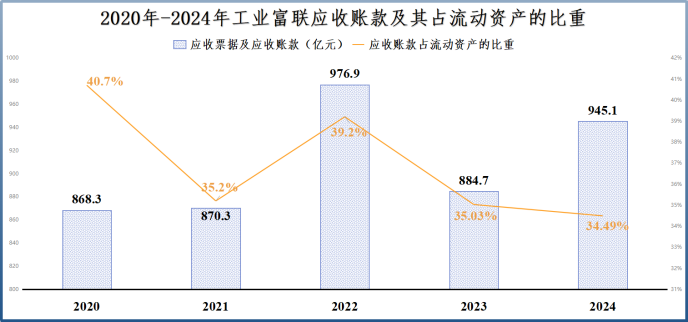

例如,2024年公司应收账款上升到945.1亿元,同比增加7%,而货币资金同比下滑13%到724.3亿元,比应收账款还少。

同时,由于应收账款的回收速度慢于应付账款的增长速度,2024年公司经营活动现金流量净额显著下降45%,从2023年的430.8亿元减少到238.2亿元。

值得庆幸的是,公司近来的应收账款占流动资产的比重得到控制,2020-2024年从40.7%降到34.49%。并且公司绝大多数应收账款的账龄都在1年以内,几乎没有坏账。

境外资产2000亿元

如果说应收账款差强人意,那么公司的境外资产“问题”就比较多了。

很多时候,我们会下意识将工业富联和富士康画上等号。实际上,它们俩除了都是鸿海精密的子公司外,关系并不大。

富士康因为给苹果代工而声名鹊起,生产基地、百万员工也都在中国大陆,而工业富联不牵扯苹果手机组装,甚至连给其他手机品牌代工也没有。

公司包含的是鸿海精密“打包”的从事通信及移动网络设备和云计算的多家子公司,而且大部分资产还都在海外。

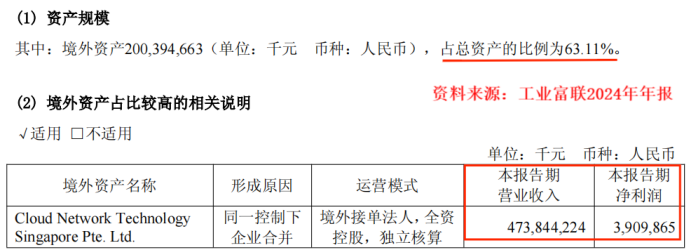

截至2024年末,公司境外资产高达2003.95亿元,占公司总资产的比例高达63.11%,像公司2024年的724.3亿货币资金中就有116亿存放在境外。

更重要的是,这部分资产的盈利能力较差,2024年营收4738.44亿元,占公司总营收的77.79%,但净利润只有39.1亿元,占比仅16.84%。

公司并没有披露这些境外资产的主要用途,因此其营收和净利润占比差距如此大的原因我们也无从得知。

结语

工业富联在泥潭挣扎多年,业绩一直不温不火,终于在2024年迎来了春天,营收和净利润双双刷新纪录。

不过,即便AI服务器市场需求旺盛,工业富联也并非高枕无忧。一方面,服务器代工属实是在夹缝中生存,利润空间寥寥,公司盈利能力已经处于下滑趋势当中。

另一方面,工业富联目前几乎是把宝都押在了AI服务器上,其他业务增长有限,而服务器市场竞争激烈,待下游需求下滑,公司又该何去何从?

毕竟,所有的叙事,既有标价,也有期限。