巴神对于“护城河”模型的应用与解读,曾一度让其拥趸以为获得了投资的圣杯。

在学习巴神的理论之前,我是通过一对酒鬼兄弟的事迹建立起了对于“竞争壁垒“的初步认知。

(来源:HBO纪录片)

有一对兄弟在边陲小镇、远离市政供水管网的人口聚集区,通过动员每家每户自掏腰包建立起一小片管道私域,片区居民获得的回报是,享受市政无法提供的自来水供水服务。

建在这对兄弟家院子里的水塔,将自来水通过管网输送到每家每户。从此以后,每个季度末你就会看到这对兄弟中的其中一个,醉醺醺地敲开你家大门,从腰里掏出一支笔和一个皱巴巴的本子,趴在水窖口核对完水表,然后伸手向你要水费。

“这真是我见过的最棒的商业模式!”那时年幼的我认为没有之一。后来遇见了老板,他大手一挥、拍着一巴掌宽的护胸毛信誓旦旦的将市值风云的商业模式描述为“引领注册制时代的交易软件+全球独立研报平台”。

在老板的吐沫星子里,我仿佛看见了市值风云的市值迈上8000亿的梦幻场景,然后默默地将这对酒鬼兄弟的商业模式列为第二。

再后来,我接触到很多供水收费的公司,比如2010年在上交所主板上市的重庆水务(601158.SH)。

只不过让我稍稍失望的是,他们的供水管网需要企业投资铺设。

特许经营,不给不行

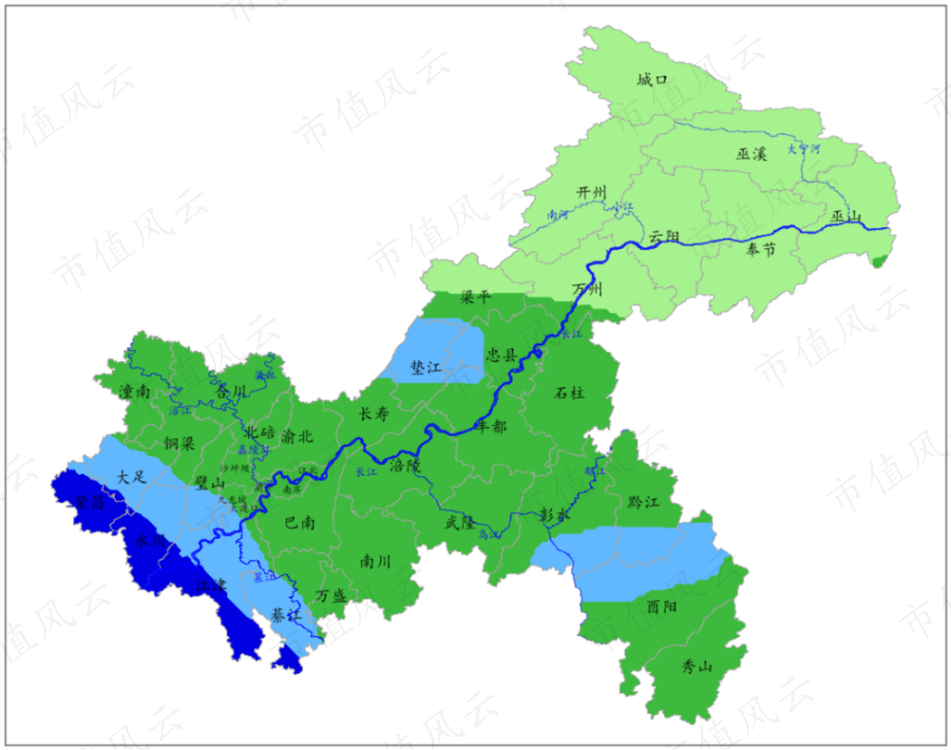

“重镇天开巴子国,大城山压禹王宫。”重庆作为我国西南重镇,长江横贯全境,流程691公里,嘉陵江自西北而来,三折于渝中而入长江。

重庆市国资委下属的重庆水务的取水与排水,均依托于此。

供水与排水也构成了公司业务的核心,2021H1排水与供水的收入占比合计达到95%,剩下5%是污泥处理及工程施工业务。

(来源:最新版“市值风云”APP)

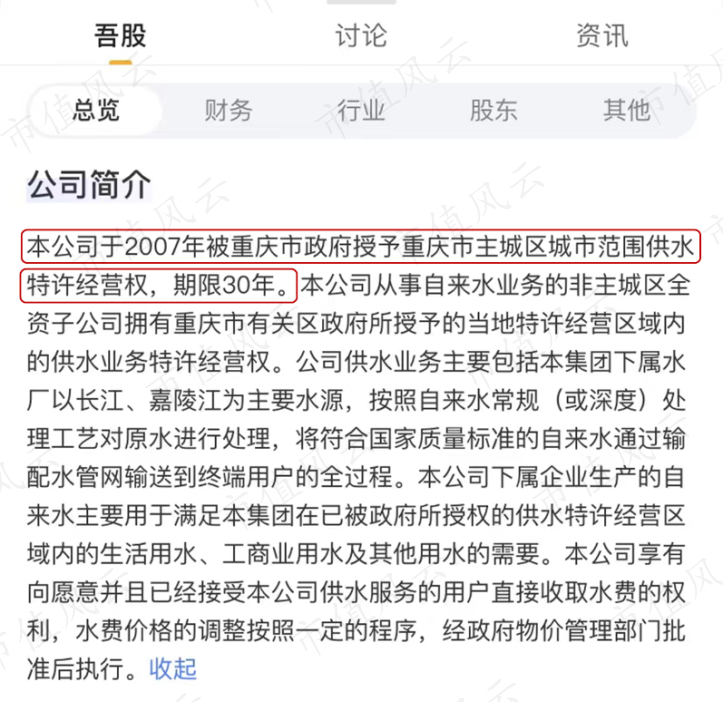

重庆水务的竞争壁垒来自于特许经营,期限30年(自2007年始)。

(来源:最新版“市值风云”APP)

相信熟悉星爷电影的人都对特许经营的涵义理解得很到位。重庆水务享有重庆市政府授予的供排水特许经营权,在重庆地区供排水市场具有区域垄断优势。

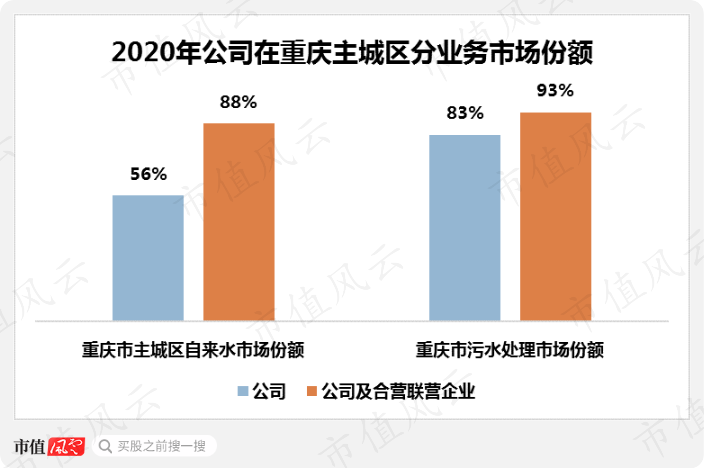

具体来说,2021H1公司占重庆市主城区约56%的自来水市场和重庆市约83%的污水处理市场;公司及合营联营企业共同占重庆市主城区约88%的自来水市场和重庆市约93%的污水处理市场。

(来源:2021半年报)

巴神曾将“业务的可理解性”设置为投资的首要条件,供排水收费这门生意无疑在可理解性的维度得分靠前。

这门生意的特征一言以蔽之:产能随区域内需求增长而自然扩张,没有竞争对手,因而盈利能力保持稳定,现金流充沛。

(一)产能随重庆市区域经济水涨船高

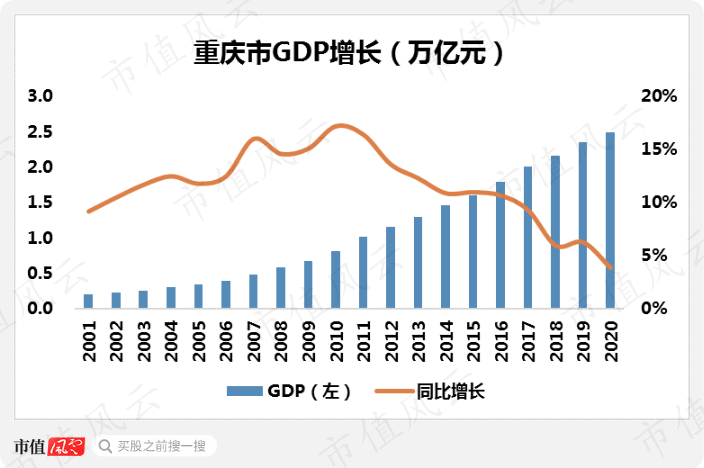

我们以GDP增长来衡量重庆市区域内人口与产业集聚所带动的供排水需求变化。

2001-2020年,重庆市GDP由0.2万亿元持续增长至2.5万亿元,十年间CAGR为12%。

(来源:重庆市统计局)

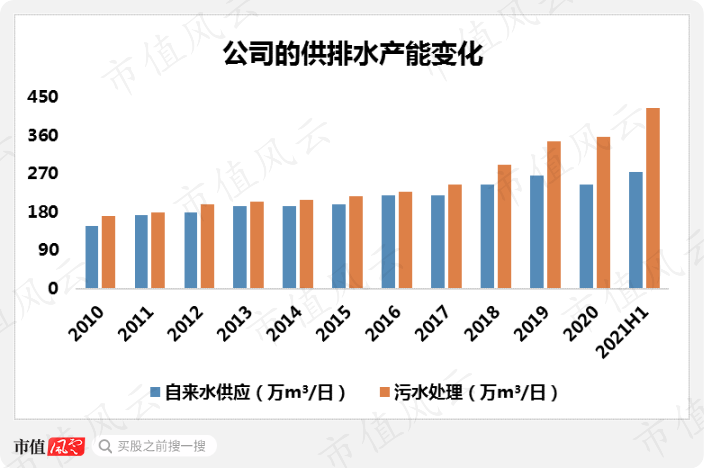

需求自然扩张带动了公司的产能增长。2010-2020年,公司的供水产能由148万m3/日增至244万m3/日,CAGR为5%;排水产能由171万m3/日增至357万m3/日,CAGR为8%。

(来源:各期年报)

截止2021H1,公司的供、排水产能分别增至274万m3/日及424万m3/日。公司的“十三五”产能规划目标是供水突破270万m3/日,污水处理能力突破299万m3/日,目前公司已超额完成规划目标。

随着近年来生态治理需求升级,预计公司产能尤其是排水产能在“十四五”期间仍将稳步提升。

(来源:2021半年报)

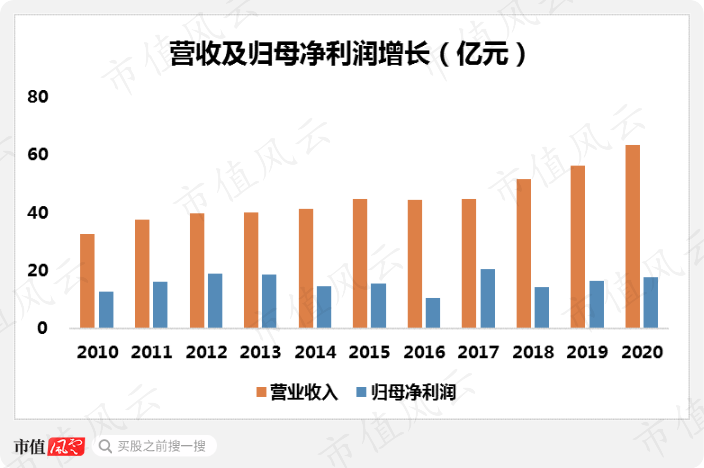

需求端的持续增长,同样带动公司的收入规模稳定扩大,营收由2010年的33亿元增至2020年的64亿元,CAGR为7%。同期,归母净利润由13亿元增至18亿元,CAGR为3%。

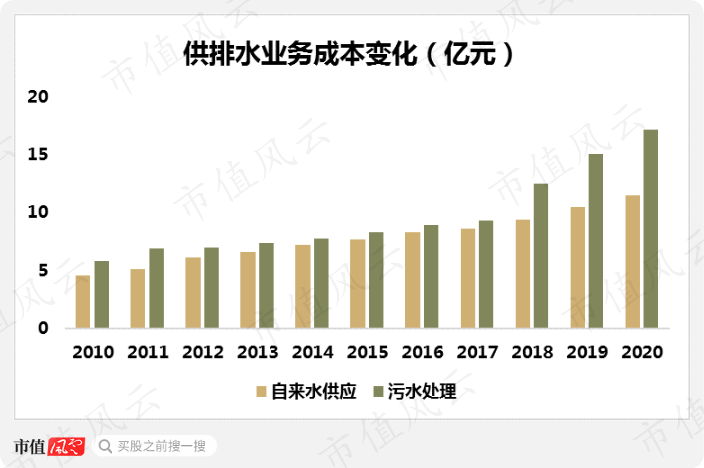

利润端的低增长主要是成本增长较快所致。供排水业务成本中,折旧及摊销、人工、电耗合计占比超过80%(以2020年计),2010-2020年供水成本CAGR为10%,同期排水成本CAGR为11%,均超过同期收入端增速。

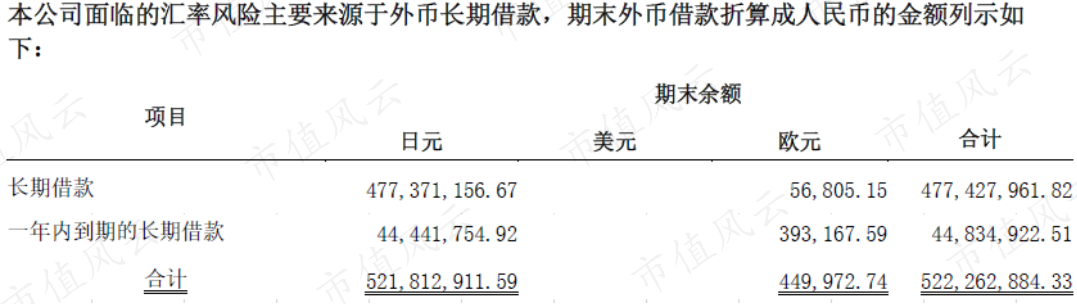

再细心一点会发现,2016-2018年利润表现较为异常,这主要是公司持有三类外币借款产生的汇兑损益影响导致。这三年汇兑损益金额分别为-0.8亿元、0.2亿元及-0.4亿元。

由于公司已于2019年将美元贷款偿还完毕,截止2020年末公司还持有日元及欧元贷款折算成人民币共计5.2亿元。随着外币借款规模下降,汇兑损益对业绩的影响逐步减弱,2020年汇兑收益金额为627万元。

(来源:2020年报)

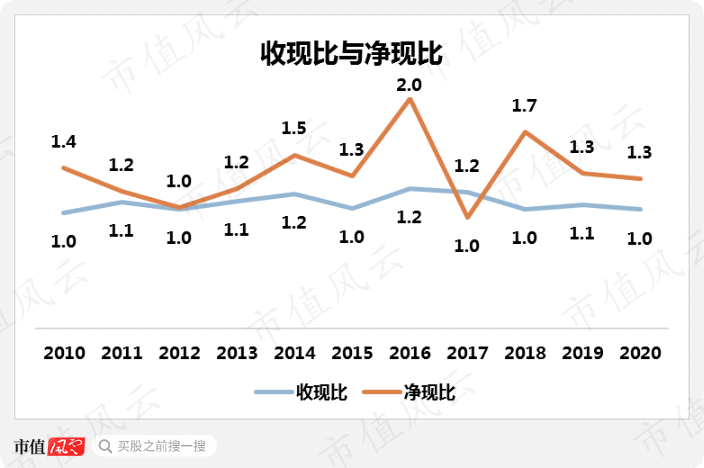

公司的供水业务面向普通民众收费,排水业务属于政府购买服务,基本都是“一手交钱一手交货”,因此公司的收入质量与盈利质量俱佳,上市以来收现比与净现比持续保持在经验值1以上。

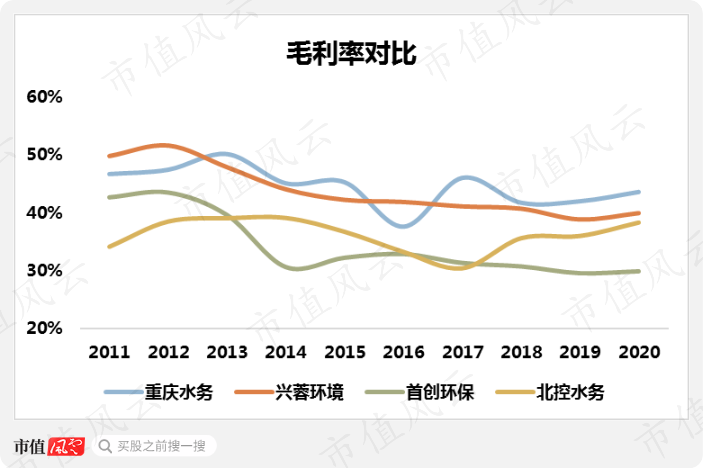

(二)稳定且优于同业的盈利能力

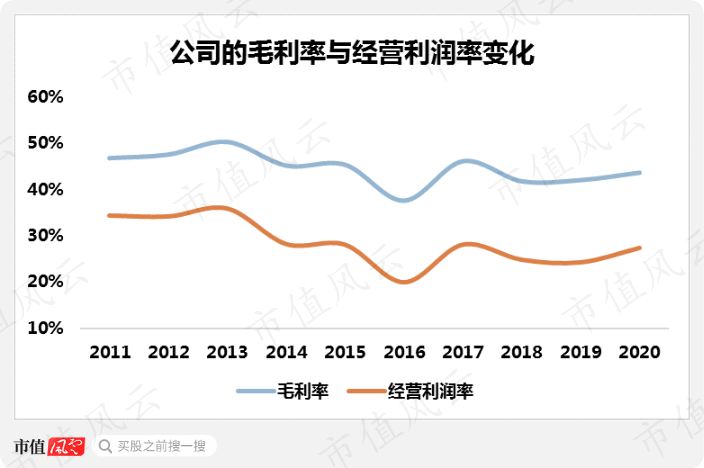

2011年以来,公司的毛利率呈现下降态势,由47%下降了3个百分点至2020年的44%。与此同时,公司的经营利润率由34%下降了7个百分点至27%。

整体来看,毛利率作为评价公司盈利能力的核心指标不仅长期表现稳定,而且直接决定了经营利润率的大致水平。

横向对比来看,近十年来公司的毛利率基本处于各可比公司最高水平,以2020年为例,公司的毛利率分别高出兴蓉环境(000598.SZ)、北控水务(0371.HK)4及5个百分点,高出首创环保(600008.SH)14个百分点。

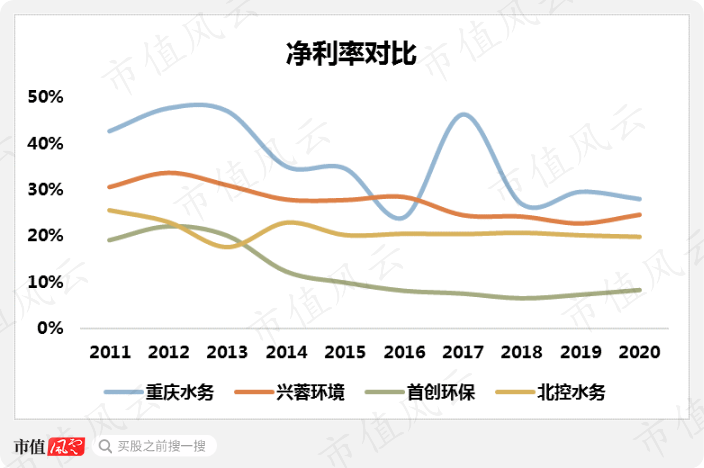

对比净利率来看,公司依旧在各可比公司中拔得头筹。2020年公司的净利率为28%,高出兴蓉环境3个百分点,高出首创环保近20个百分点。

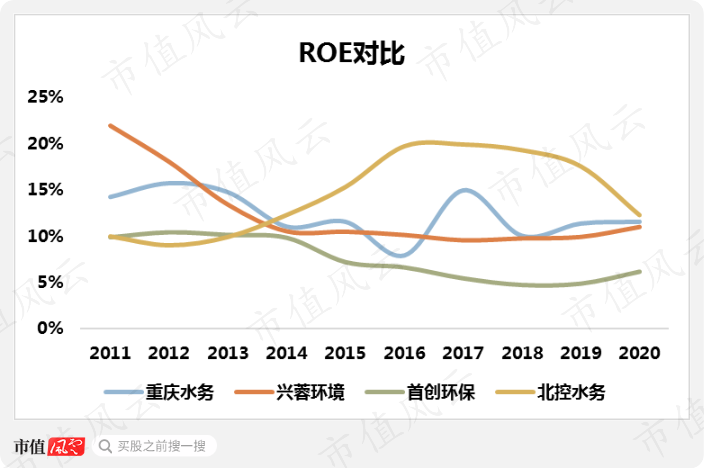

资产回报能力方面,近十年公司的ROE基本保持在10%以上,2020年为11.6%,与北控水务的12.3%相差不大。2020年公司的资产负债率为36%,远低于北控水务67%的负债水平,公司是以较低的杠杆水平实现了较高的净资产回报。

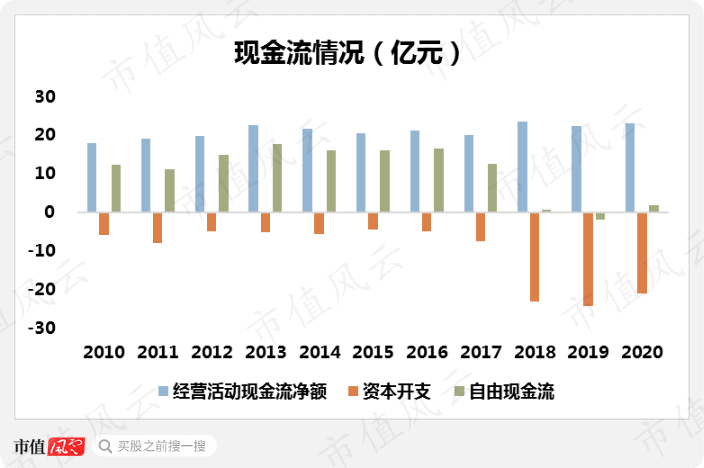

(三)一头壮硕的现金奶牛

上市以来,公司的经营性现金净流入规模始终保持在20亿元/年以上,2017年以前,每年的资本开支规模在5-7亿元/年,由此公司每年沉淀的自由现金流在13-16亿元左右。

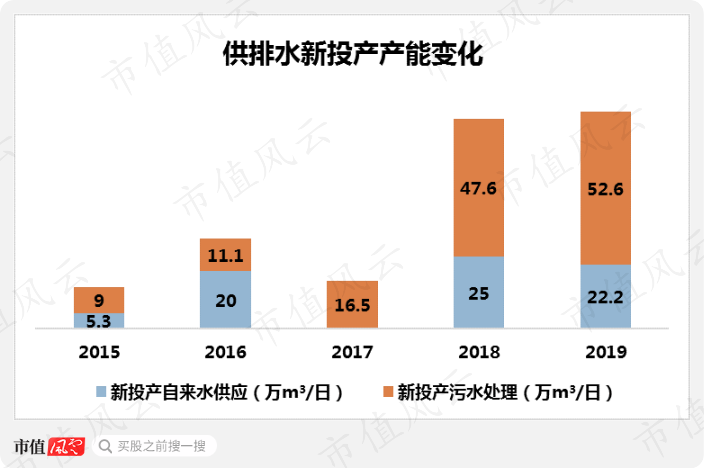

2018年开始公司加大了产能建设力度以实现“十三五”规划目标,由此导致资本开支规模迅速扩大。2018、2019两年,公司的供排水新投产产能分别达到73万m3/日及75万m3/日,远超此前三年总计62万m3/日的投产产能增量。

随着产能达标,2020年公司的自由现金流已经转为正值。整体来看,公司的经营现金净流入稳定,完全能够覆盖资本开支。

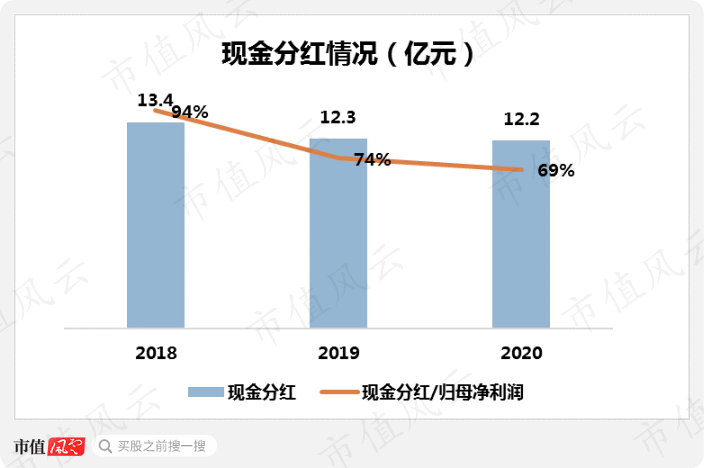

自上市以来,公司创造的自由现金流达到118亿元,累计募资35亿元,累计现金分红140亿元。

(来源:“市值风云”最新版APP)

公司不仅是一头壮硕的现金奶牛,股东回报的意愿也堪称一流:过去三年现金分红/归母净利润平均为80%左右,三年股息率均在5%左右。

最近半年公司股价有较大幅度上涨,以2021年12月24日收盘价计算,公司的静态股息率为4%左右,在A股中依然处于较高水平。

护城河的“困境”

企业的护城河并非无往而不利,突出的竞争优势也会带来副作用。矛盾的辩证统一性体现在公司身上有两点:特许经营的地域局限,以及盈利模型中最敏感参数的钝化。

(一)异地扩张不易

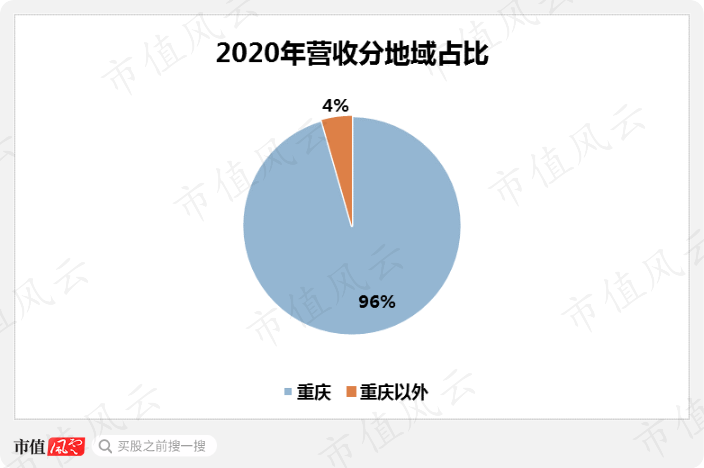

作为重庆市的国有企业,特许经营只在当地有效。公司此前一直尝试“走出去”战略,将成熟的水务运营经验复制到全国其他区域。但收效甚微,2020年来自重庆地区以外的收入占比只有4%左右。

对于公司而言,外延式扩张属于锦上添花,核心增长还是得依靠重庆地区的需求增长和提质增效。

(二)“价格”参数钝化

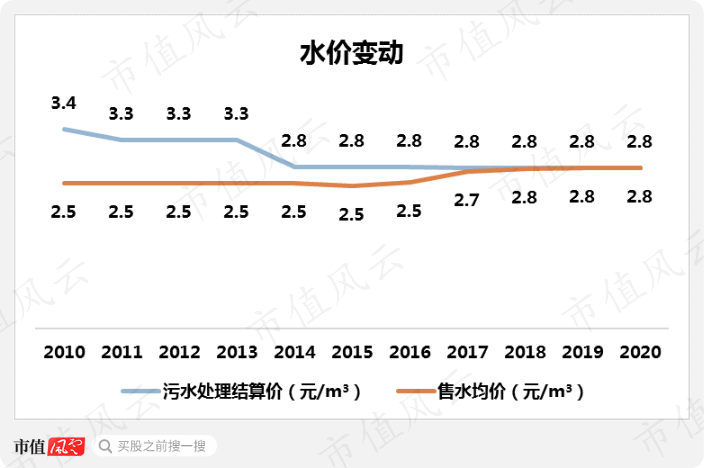

供排水关乎民生大计,使得盈利模型中的产品/服务价格变动作为最敏感的参数已经钝化。公司的售水均价在2010-2016年间,保持在2.5元/m3几乎未调。在2.8元/m3售水均价的基础上,预计后续水价也不会有大的调整。

污水处理价格实行“成本+税金+合理利润”+“三年一核定”的结算方式,在目前2.8元/m3均价的基础上,预计后续两年变动不大。