图片来源:摄图网

天风证券(601162)近日披露公告,公司连收多张监管罚单,合计被罚金额超4000万元,两名核心高管被终身市场禁入,多项业务资质被暂停,此次遭处罚力度创下近年券商行业新高。

尽管天风证券方面表示,随着处罚集中落地,历史问题已基本出清,但从经营层面来看,公司仍面临多重压力。是否真的“利空出尽”,市场仍在观望。

向关联方违规“输血”超90亿

3月13日晚,天风证券公告称,因涉嫌信息披露违法违规、违法为股东提供融资等行为,收到中国证监会湖北监管局下发的《行政处罚决定书》。同日,天风证券还公告称,公司收到福建证监局针对其涉及永安林业持股变动信披违规的另一份《行政处罚决定书》。

根据处罚决定,天风证券被两地证监局处以1900万元罚款,叠加对相关负责人的罚款2270万元,合计数额超过4000万元。此外,湖北证监局还对天风证券时任董事长余磊、时任副总裁兼财务总监许欣采取终身证券市场禁入措施。

2025年11月,天风证券因涉嫌信息披露违法违规、违法提供融资被监管立案。经查实,2020年至2022年期间,在原第一大股东当代集团的实际操控下,天风证券无视券商合规风控要求,搭建多层金融信道,累计向股东及关联方输送资金93.26亿元。

其中,公司向当代集团及其关联方输送资金85.26亿元,具体操作包括通过子公司资金划转、指定纾困项目等方式,挪用自有资金55.02亿元;动用客户受托资产认购关联信托计划,变相提供融资10.12亿元;在一级市场购买关联方发行债券4.92亿元;以及通过与关联私募基金开展当代系债券逆回购交易,提供流动性资金15.2亿元。这些操作均偏离券商受托责任,涉及客户资产与自有资金混用。

此外,公司还向其他股东及关联方提供融资,包括以增资扩股名义向光谷融资租赁转入5亿元资金,以及通过子公司向股东文峰股份关联方薛某违规提供资金3亿元,均未履行必要的审议与信息披露程序。

内部治理体系缺陷有待修复

当代集团曾是天风证券的第一大股东。2022年,当代集团因债务违约陷入严重危机,所持天风证券股权被冻结,公司治理陷入僵局后。随后,湖北省属国企宏泰集团通过受让股权逐步入主,并于2023年2月取代当代集团正式成为天风证券的控股股东。

宏泰集团接手天风证券后,确立了“边运行、边修复、边转型”的策略,启动全面整改,并累计为天风证券提供近百亿元资本支持,包括发行次级债、增持股份以及参与定向增发等,截至当前持股比例已从13.84%提升至28.33%。

随着此次巨额行政处罚的正式落地,当代集团相关案件的监管程序已基本完成,历史遗留问题得到阶段性出清。天风证券表示将诚恳接受监管处罚,并强调以此为标志,历史遗留风险已实现彻底终结,“已实现轻装上阵,开启稳健发展的全新阶段”。

不过,从处罚内容来看,涉及时间跨度较长、金额较大,除违规输送资金外,天风证券在信息披露和内控管理方面也存在多项问题,反映出此前治理体系存在较为系统性的缺陷。

行政处罚决定书显示,公司还存在2021年涉及永安林业持股变动信披违规、2022年业绩预告信息披露不准备、个别研究报告制作和发布不规范、个别投资银行类项目执业不规范、组织架构与私募基金业务整改不到位、人员管理及备案工作不规范、物业子公司经营范围事项违反承诺等问题。

尤其值得注意的是,因代销私募金融产品业务违规,天风证券被暂停开展代销私募金融产品业务2年;天风天睿投资有限公司因存在经营突破业务范围、管理的部分私募基金产品运作不规范、私募债存在非市场化发行等问题,被暂停新设私募基金产品1年。

尽管天风证券已卸下历史包袱,但实际整改成效仍有待在后续经营中进一步验证。

业绩波动较大,资金状况承压

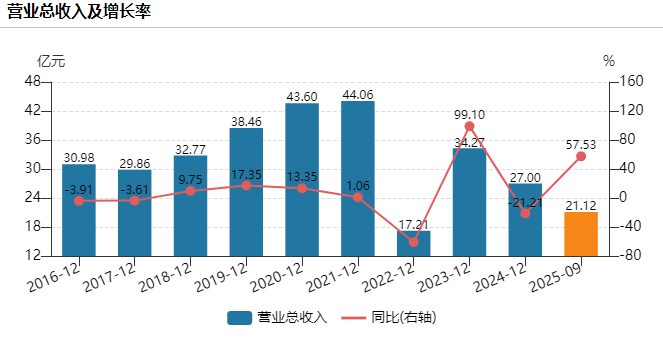

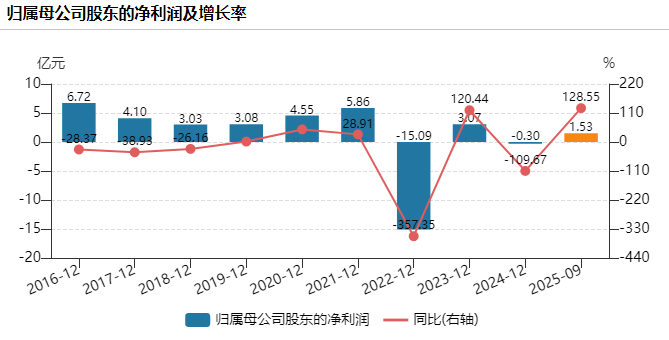

近年来,天风证券业绩表现波动较大。2022年至2024年,,天风证券营收分别为17.21亿元、34.27亿元、27.00亿元,净利润分别为-15.09亿元、3.07亿元、-0.30亿元。2022年,公司亏损逾15亿元,这也是其上市以来的首次亏损,2024年再次录得小幅亏损。

天风证券2025年业绩预告显示,经初步测算,公司预计2025年度实现归属于母公司所有者的净利润为1.25亿元到1.85亿元,与上年同期相比将实现扭亏为盈。同时,预计扣除非经常性损益后的净利润为1.38亿元到1.98亿元。

三季报数据显示,2025年前三季度,天风证券实现营业收入21.12亿元,同比增长57.53%;实现归母净利润1.53亿元,同比增长128.55%;实现扣非净利润1.61亿元,同比增长129.33%。

不过,虽然利润同比实现扭亏为盈,但在43家上市券商中,天风证券三季报归母净利润依然排名倒数第一。

从业务结构来看,得益于近两年资本市场回暖,天风证券经纪业务收入及投资收益表现尚可。2025年前三季度,公司经纪业务手续费净收入为7.72亿元,同比大幅增长48.90%;投行业务手续费净收入为5.87亿元,同比增长18.91%;资产管理业务手续费净收入为2.20 亿元,同比下降25.91%;自营业务方面,投资收益为12.66亿元,同比飙涨82.33%,占营收的比重超过一半。

以自营和经纪业务为主导的盈利模式,使公司在市场行情较好时业绩弹性较大,但在市场波动加剧时,也更容易受到冲击,抗周期能力相对有限。

在负债与资金成本方面,天风证券也明显承压。近年来公司持续通过发债补充资金,2025年发债74亿元,2026年截至3月发债近30亿。据2025年三季度报告显示,公司应付短期融资款为57.24亿元,应付债券账面金额高达288.67亿元,占总资产比重约为30%。

同时,公司债券发行票面利率普遍较高,财报披露显示美元债券票面利率普遍在6%以上,人民币债券票面利率普遍也在4%-5%。2024年及2025年前三季度,公司利息净收入分别为-17.14亿元和-9.54亿元,严重侵蚀公司营收及利润。

债务压力之下,流动性风险也逐渐凸显。2025年前三季度,天风证券经营活动产生的现金流量净额为24.27亿元,同比骤降52.15%;据华创证券测算,公司净稳定资金率为106.78%,明显低于120%预警线;风险覆盖率为152.18%,在上市券商中排名靠后;流动性覆盖率为313.84%,较上年末大幅下滑。

二级市场上,天风证券股价长期在低位徘徊,2024年7月一度跌至2.10元。此后受与长江证券合并预期等因素催化,股价快速拉升,同年11月最高触及6.50元。但随着合并传言的落空,又涉及违规被立案调查,股价再次陷入震荡调整。Wind数据显示,天风证券2025年全年整体下跌7.14%,在上市券商中涨幅排名倒数第十。

在行政处罚公告披露后,公司股价走势并未出现剧烈波动。截至3月18日收盘,公司股价报3.97元/股,总市值约400亿元。