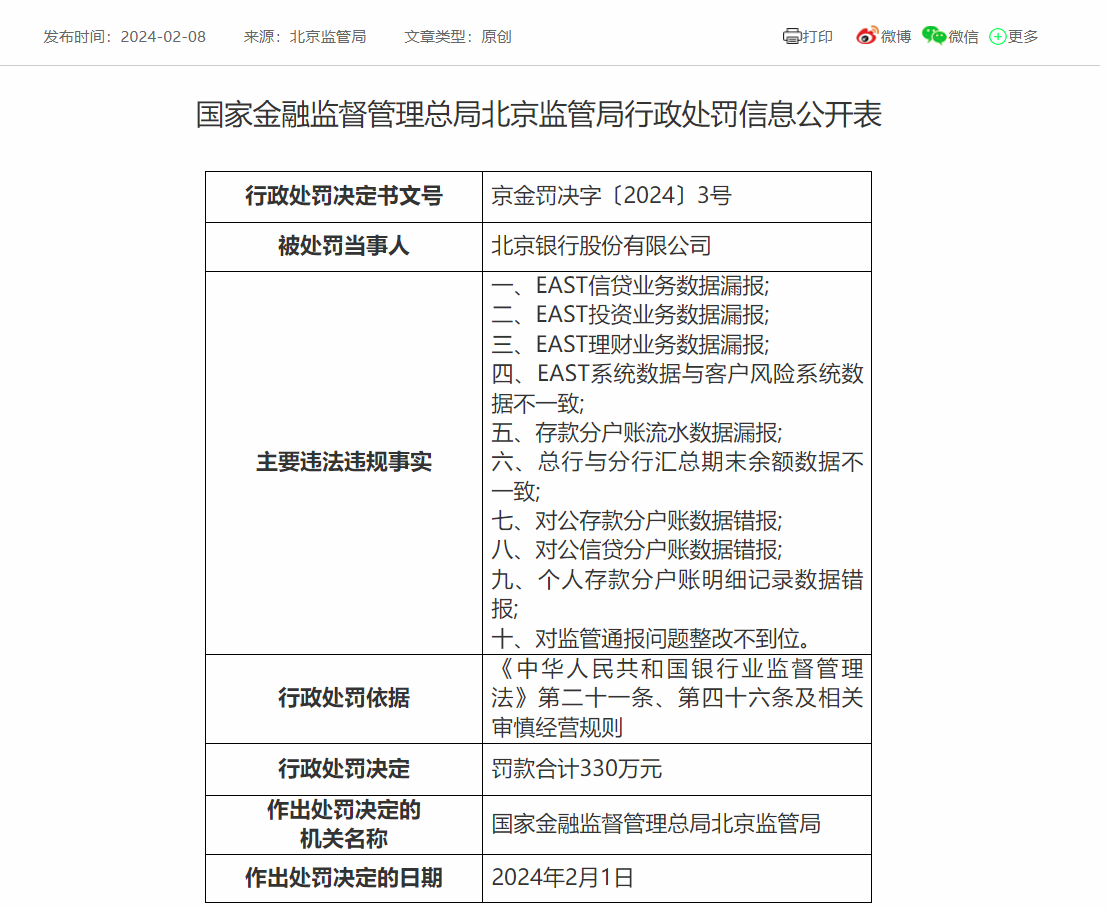

本月初,国家金融监督管理总局北京监管局行政处罚信息公开表显示,北京银行股份有限公司(下称北京银行)被罚款330万元,主要包括多项EAST数据问题、存款分户账流水数据漏报、个人存款分户账明细记录数据错报等十项违法违规事实。

北京银行成立于1996年,2007年在上海证券交易所挂牌上市,是我国19家系统重要性银行之一。据其官网介绍,截至2023年6月末的资产总额达3.63万亿元。

作为曾经的“城商行一哥”,北京银行无论是规模还是业绩水平都是业内首位的存在。不过该行近年来则略显尴尬,其业绩规模在2022年底被江苏银行超越后,根据2023年三季报,浙商银行以496.90亿元总营收、宁波银行以193.49亿元净利润均已在其背后虎视眈眈。

而在监管处罚方面,北京银行也是频吃“苦头”,千万元级别罚单较多。

内控混乱已成顽疾

上述330万元处罚并不是北京银行(及分支机构)近期收到的首张罚单。

1月10日,北京银行宁波分行因“房地产业务管理不审慎”,被罚款50万元。

2023年12月29日,北京银行聊城分行因“贷款管理不到位”等,被罚款30万元;同日北京银行西安分行因“采用不正当手段变相向客户授信及发放贷款、内控机制不健全”等,被罚没总计301.2万元;12月28日,北京银行无锡分行因“项目贷款‘三查’管理不到位、票据业务贸易背景审查不到位”,被罚款85万元;同日,北京银行上海分行因“虚增存贷款”等,被罚款260万元。

以上这些均发生在近两个月内。

北京银行在合规层面吃过的最大“苦头”,莫过于2023年年中的千万级罚单。

根据北京银保监局当时公布的罚单,北京银行因一口气涉及“房地产类业务违规、贷款及投资业务管理不到位、流动资金贷款管理不到位,贷款资金被挪用”等14项违法违规事实,被罚款合计4830万元,该处罚金额被列入2023年前十罚单,另有12位相关责任人被警告并罚款。

事实上,北京银行对4000多万元的巨额罚单并不陌生。

历史数据显示,2020年12月,北京银行因涉及15项违规,被北京银保监局共计罚款4290万元;2021年在城商行中,北京银行收到的罚单总数和罚款金额都是最高的。

4830万元的处罚震动业内,北京银行当时对外表示,该处罚是基于2021年原中国银保监会对该行开展现场检查中发现的问题作出的,所涉及事项绝大部分是2020年之前的存量问题,截至目前,已按照监管要求基本完成整改。

虽说是数年前的问题,但该行近年来频频收到监管罚单,这样的解释很难掩盖北京银行的内控问题。业内人士认为即便是发生在前两年,但也说明问题突出,公司合规层面或存在较多隐患。对银行业来说,合规是生命线,若北京银行不高度重视合规问题,屡屡被罚将影响公司发展及信誉。

265亿不良贷款居城商行首位

2023年10月30日晚,北京银行发布当年第三季度报告。

截至2023年前三季度,北京银行实现营业收入497.39亿元,同比下降3.21%;实现归母净利润202.33亿元,同比增长4.50%。三季报显示,北京银行总营收的75%主要靠利息净收入,远高于同期江苏银行的69%、宁波银行的64%、上海银行的69%等,业绩收入过高依赖利息收入。

值得注意的是,这已是北京银行连续三个季度营收同比下滑。自2022年底营收同比持平后,北京银行的业绩就进入下行通道,2023年一季度下滑6.92%,半年度下滑1.56%,到了9月底仍下滑3.21%。营收下滑的主要原因是息差下行,利息净收入停滞。2020年北京银行的净息收入为516.05亿,而2022年则为514.58亿元。

从更长远的角度看,代表银行盈利能力的净息差,北京银行已经连续19个季度下滑:从2018年底的2.29%跌至2023年9月底的1.46%,已远远低于1.8%的行业“警戒线”(按市场利率定价自律机制发布的《合格审慎评估实施办法(2023年修订版)》,净息差的评分“警戒线”为1.8%(含),低于1.8%将被扣分。)

归母净利润虽保持了4.5%的微增,但增速在17家A股城商行中排倒数第6,这还是建立在两项财务数据“美化调节”的基础上:一是增加公允价值变动收益,二是减少资产和信用减值损失。环比看的话,北京银行的盈利能力也已经大幅下滑,2023年前三个季度归母净利润分别为74.93亿元、67.45亿元、59.95亿元,下降态势十分明显。

在资产质量方面,该行三季报并未如其他银行一样公布不良贷款规模。不过从其公布的截止三季度的贷款规模1.99万亿元、不良贷款率1.33%来看,同期内北京银行的不良贷款规模高达265亿元,位居城商行第一,比行业第二的上海银行的165亿元高了100亿元。

北京银行1.33%的不良贷款率,较年初下降0.1个百分点,但在17家A股城商行中,不良贷款率高于1.33%仅有3家,分别为郑州银行、兰州银行和贵阳银行,均是西部省份的城商行,北京银行和重庆银行并列第4。

更值得关注的是,在北京银行不良贷款和不良率居高不下的同时,其重组贷款规模还在快速上升。财报显示,2023年上半年北京银行的重组贷款余额为185.25亿元,比期初增加了74.57亿元。北京银行解释称,是由于延期还本付息政策到期后,相关业务纳入重组贷款统计所致。重组贷款的增加意味着重组贷款占总贷款的比例增加,目前北京银行重组贷款比例已经占到总贷款的0.96%,远高于江苏银行的0.15%、上海银行的0.06%,这意味着北京银行可能潜藏的资产质量风险不得不防。

业内人士表示,一些银行在营收出现下滑时,没有足够的收入去处置不良资产,为了维持监管指标和利润稳定,会把不良资产放在关注贷款或重组贷款中,以此来延缓不良暴露速度,从而减少损失计提。

本月初,宁波银行已经公布2023年度业绩快报:全年实现营业收入615.84亿元,较上年同期增长6.40%,净利润255.35亿元,较上年同期增长10.66%。不知北京银行能否在去年第四季度弯道超车,保住自己的“老二”位置?