在中国金融版图上,北京银行无疑是一个巨人。10月30日晚,北京银行发布2025年第三季度报告。截至报告期末,北京银行资产总额4.89万亿元,较年初增长15.95%,距离5万亿关口仅一步之遥。

然而,与庞大体量形成鲜明反差的,是其频繁亮起的合规“红灯”。

图源:国家金融监督管理总局

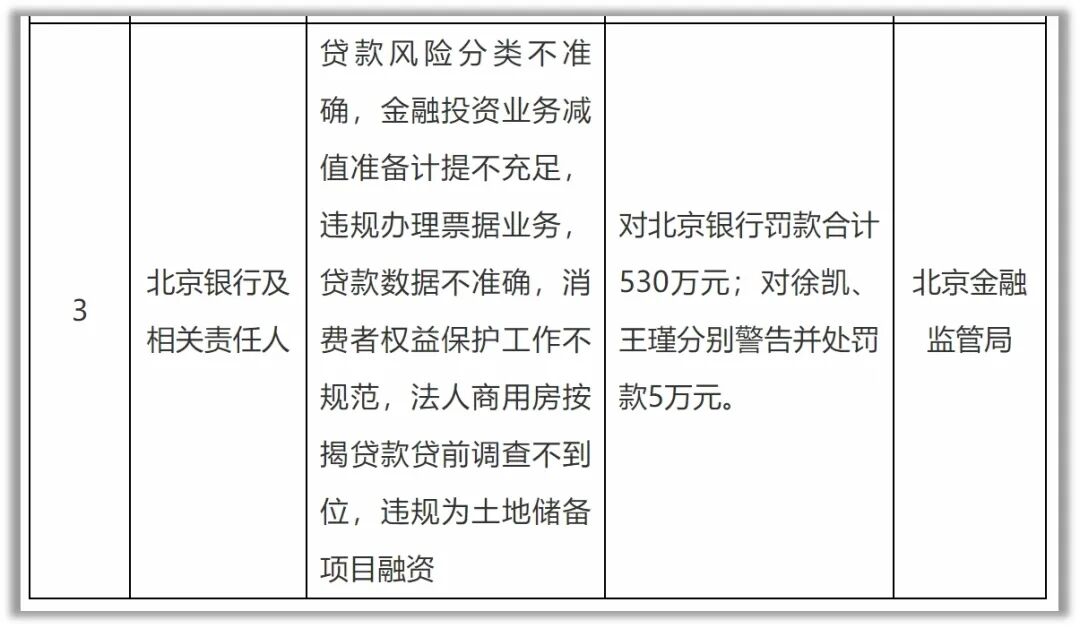

此前,一张高达530万元的罚单,就将其内部管理的诸多漏洞再次公之于众。这并非孤例。翻开北京银行近几年的记录,巨额罚单如影随形,从数百万到数千万,涉及贷款管理、数据治理、反洗钱等多个核心领域。

01

屡屡违规,风控徒有其名?

金融机构的生命线在于风险控制。然而,对于北京银行而言,这条生命线似乎正变得愈发脆弱和模糊。

2025年下半年这张530万元的罚单,堪称一次集中的“问题展览”。其列举的七项违规事实。几乎都指向了银行最基础、最核心的业务环节。

“贷款风险分类不准确”和“减值准备计提不充足”,直接挑战的是银行资产质量的真实性,可能掩盖了潜在的不良资产。“贷前调查不到位”与“贷款数据不准确”,则暴露了信贷流程的粗放与失序。

更值得警惕的是“违规为土地储备项目融资”,这直接触碰了防范地方政府隐性债务风险的政策红线。

这些基础性、常识性的错误反复出现,很难不让人质疑其内部控制的有效性。将视野拉长,北京银行这种“基础性失守”呈现出一种令人不安的常态。

截图:新浪财经

2023年6月,北京银行曾因14项违规被处以4830万元的巨额罚款。2020年12月,更是因15项违规被罚4290万元,罚金占当年城商行罚款总额的近三成。也就是说,不到5年时间,北京银行被处罚金已近亿元。

从总行到分行,从北京到乌鲁木齐、南昌、济南、无锡,罚单遍地开花,违规事项也高度雷同,集中于信贷“三查”不力、贷后管理缺失、数据治理混乱等。

讽刺的是,在北京银行的官方叙事中,“风控”始终是一个高频词。

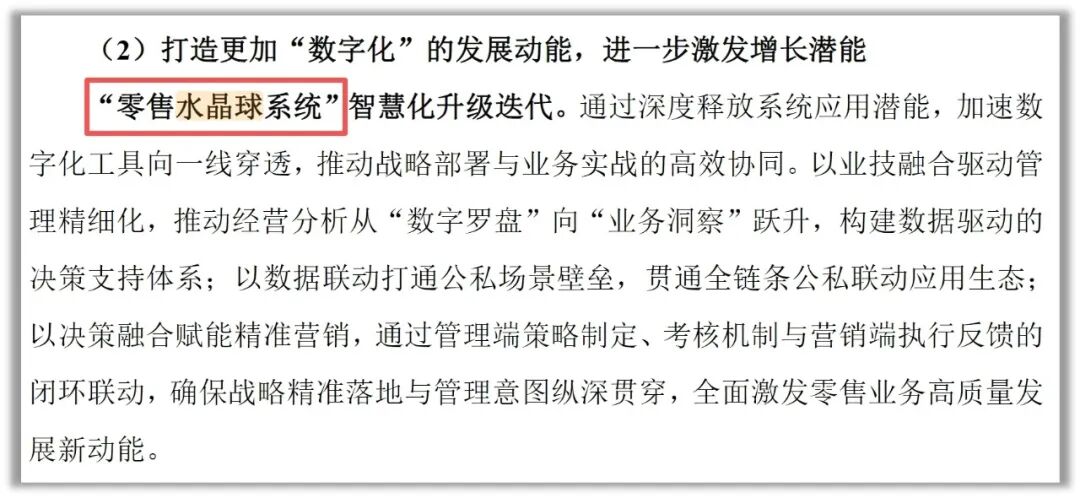

其2025年半年报中,高调宣称要建设“大风控”体系,“引入AI新技术工具,提升标准化信贷审批效率”。董事长霍学文更是提出了旨在打通数据、智能预警的“风控水晶球”理论。

然而,先进的理念和工具,似乎并未能阻止基础性错误的发生。当AI还在被寄予厚望时,最原始的尽职调查却已然失守。

02

“城商行一哥”易主

如果说内部风控的漏洞是北京银行的“里子”问题,那么其在市场竞争中的表现,则是更显而易见的“面子”危机。

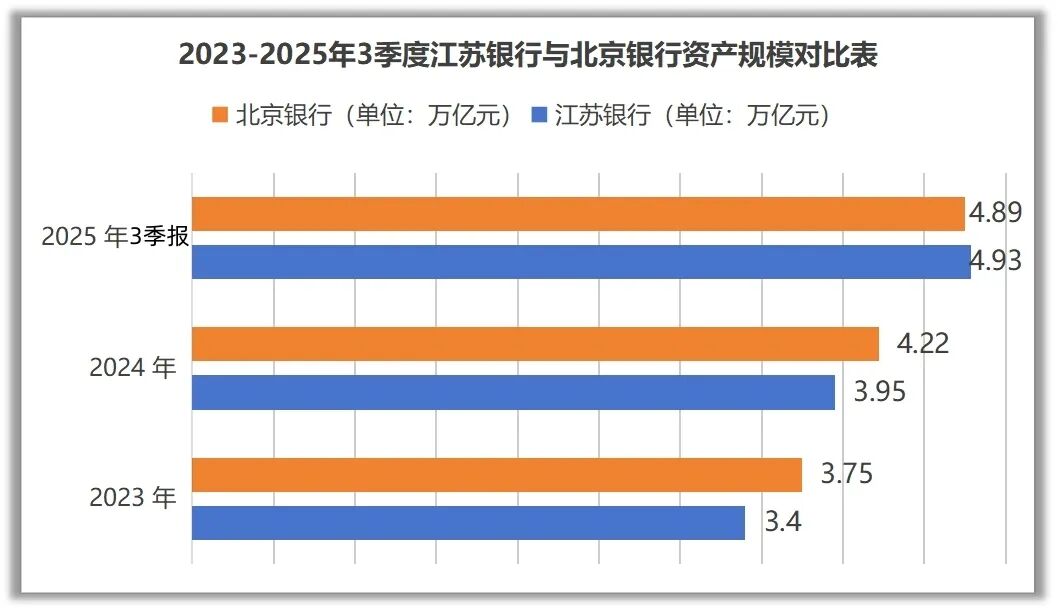

曾几何时,北京银行稳坐中国城商行头把交椅,是规模与实力的代名词。但如今,这顶王冠正在快速褪色,昔日的领跑者正面临着被全面超越的窘境。

睿研制图:数据来源企业公告整理

最直接的冲击来自江苏银行。截至年中,江苏银行的总资产规模达到4.79万亿元,首次超越北京银行的4.75万亿元,“城商行一哥”正式易主。2025年第三季度报告显示,江苏银行总资产达4.93万亿元,北京银行总资产为4.89万亿元,规模差距进一步确立。

规模的超越背后,是盈利能力的全面落后。2025年第一季度,北京银行出现了近15年来的首次营收、净利“双降”。

尽管在二季度勉强“转正”,但江苏银行前三季度实现营收671.83亿元,同比增长7.83%,净利润318.95亿元,同比增长8.87%;而北京银行同期营收下降1.08%,净利润同比微增0.26%,两者差距显著。

睿研制图:数据来源企业公告整理

盈利能力的核心指标――净息差,更能说明问题。自2018年起,北京银行的净息差便进入持续下滑通道,从2020年的1.92%一路降至2024年的1.47%。根据中国银河金融的研报测算,北京银行前三季度的年化净息差约为1.26%。

业务结构方面,北京银行对传统信贷业务的依赖度依然较高。尽管其手续费及佣金净收入同比增长16.92%成为亮点,但非息收入整体仍受到市场波动拖累。相比之下,同业在财富管理等领域转型更为成功。

资产质量同样面临考验。截至三季度末,北京银行不良贷款率为1.29%,虽较年初微降0.02个百分点,但拨备覆盖率降至195.79%,风险抵补能力与江苏银行(拨备覆盖率322.62%)相比有较大差距,这将直接制约其未来的业务扩张。

03

押注AI:解药还是烟幕?

面对内控失效、外有追兵的“双重困局”,北京银行将破局的希望,重重地押注在了“数字化”和“人工智能”上。

2025年,新任行长戴炜提出“五大转型”,而由“监管老兵”出身的董事长霍学文力推的“All In AI”战略,更是成为全行上下最响亮的口号。

从“专精特新第一行”的战略定位,到构建“京智大脑”金融人工智能平台;从“数据驱动小模型”到“知识驱动大模型”,再到充满科技感的“水晶球”管理体系,北京银行试图向外界描绘一幅“科技驱动、智能决策”的未来蓝图。

来源:北京银行2025半年报

其决心不可谓不大,投入不可谓不坚决。然而,这场声势浩大的AI转型,能成为拯救北京银行的灵丹妙药吗?

首先,人工智能和数字化转型的根基是高质量的数据治理。屡屡被罚的银行,如何能保证其AI模型的输入数据是干净、真实、有效的?

如果底层的信贷审批、风险分类、贷后管理流程依然粗放,再先进的算法也无异于在沙滩上建造大厦,随时可能因为一个基础数据的错误而导致模型误判,甚至引发更大的风险。

其次,技术不能替代制度和文化。此次罚单暴露的问题,本质上是合规意识淡漠、风险文化缺失、执行力不到位的问题。这些深层次的治理难题,并非引入一套AI系统就能迎刃而解。

恰恰相反,如果管理层试图用技术来绕过繁琐但必要的合规流程,可能会带来“技术黑箱”下的新风险。AI可以提升效率,但无法替代银行从业者最基本的审慎、尽职和敬畏之心。

再者,战略的摇摆也让外界对其转型路径感到困惑。

就在高喊“ALL in AI”的同时,北京银行却悄然关停了曾被视为互联网金融创新“先驱”的直销银行业务。虽然这是行业趋势,但也从侧面反映出其在数字化探索上的曲折与不确定性。当一项被寄予厚望的创新业务最终被并入手机银行而黯然收场时,人们有理由对当前这场更宏大的AI叙事,抱持一份审慎的观望。

毫无疑问,数字化是银行业的未来,但通往未来的道路没有捷径。对于北京银行而言,当务之急或许并非畅想遥远的“水晶球”,而是回头审视那块已经千疮百孔的合规“压舱石”。