能抗压、有技术、敢出海。

风云君今天带大家聊聊“基建狂魔”中的排头兵―― 中国铁建 (601186.SH)。

在很多人眼里,建筑股就是“大笨象”,盘子大、跑得慢,还总是和房地产是一根绳上的蚂蚱。但是,当我们翻开 中国铁建 最新的财报,会发现这头大象正在悄悄换跑道。

面对国内地产下行、基建投资增速放缓的大环境,这家万亿营收的巨头,交出了一份很有意思的答卷:营收虽然缩水,但利润韧性十足;国内业务承压,海外订单却在狂飙。

今天,风云君就结合最新的财务数据,拆解一下 中国铁建 的赚钱逻辑和真实家底。

业绩深蹲,利润韧性何在?

先看最新的成绩单。

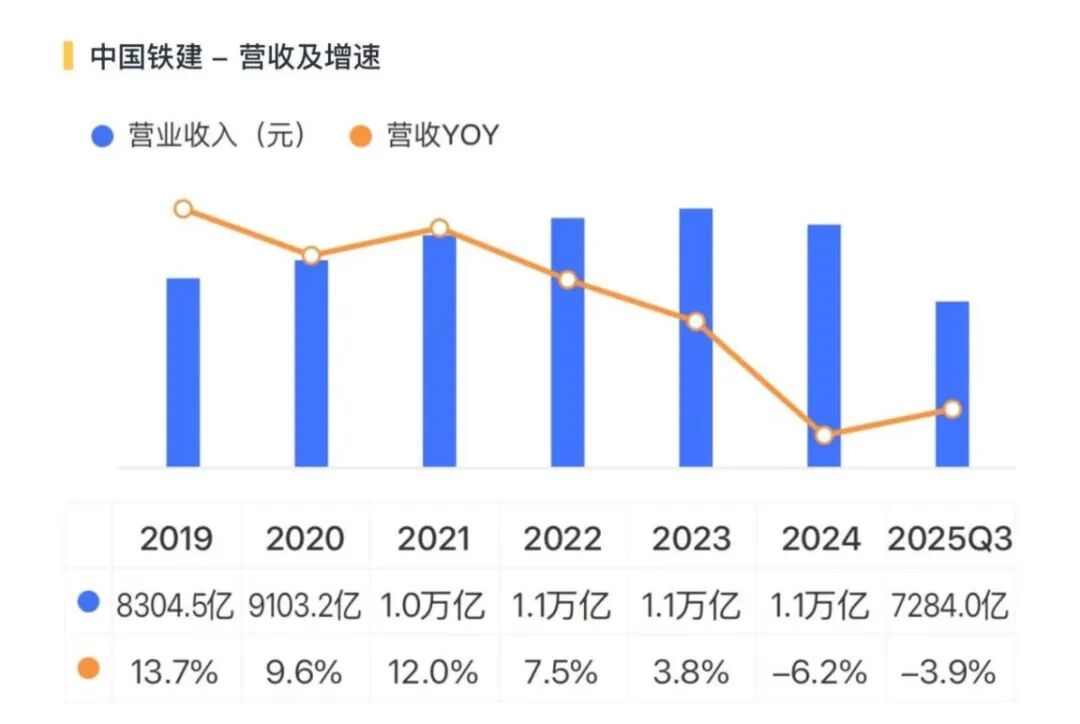

2025年前三季度, 中国铁建 的日子不能说“红火”,只能说“稳健中带着压力”。公司实现营业收入7284.0亿元,同比下降3.9%;利润总额204.6亿元,下滑13.9%。

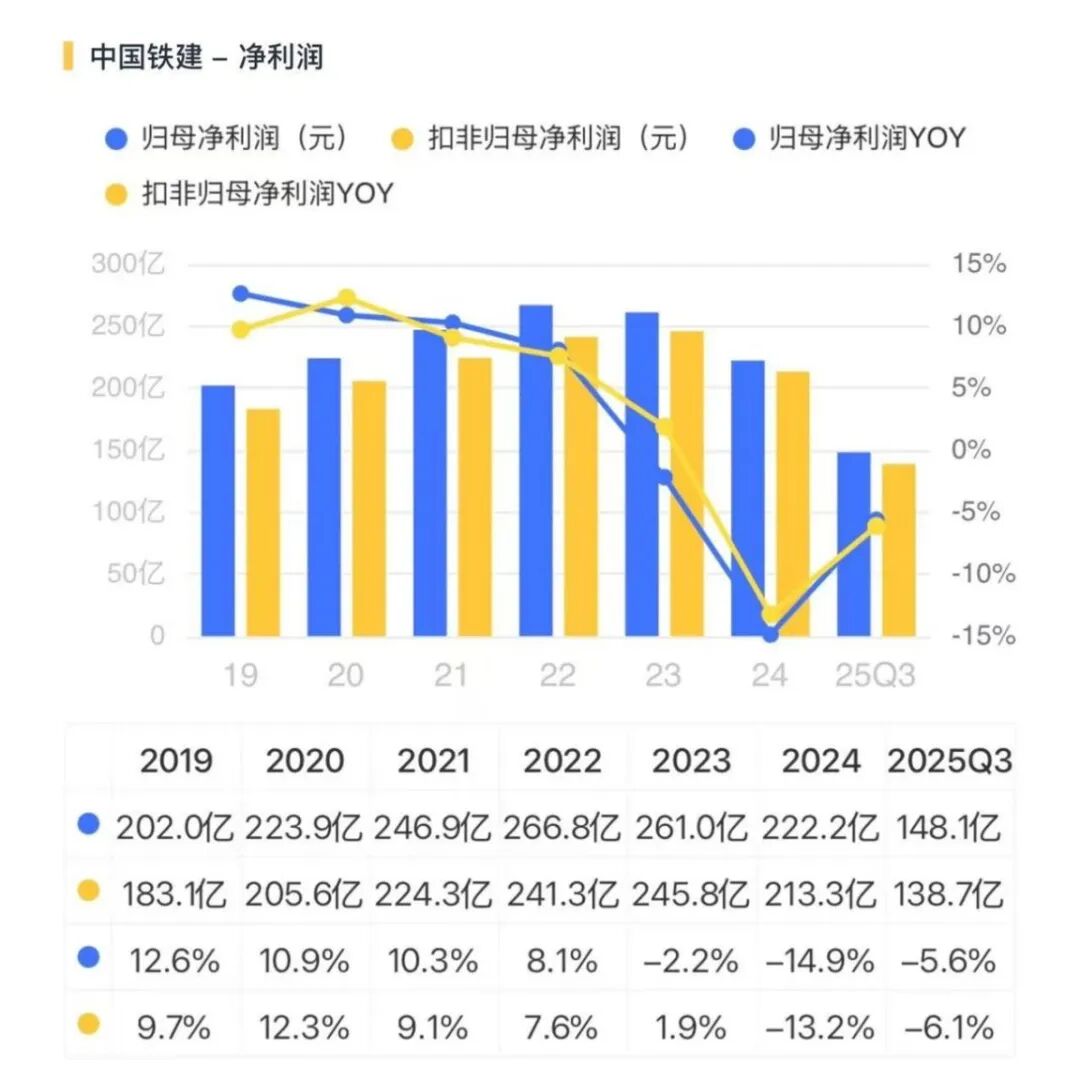

乍一看,数据在那儿摆着,似乎是随大流的调整。但如果把目光聚焦到归母净利润上,会发现仅微降5.6%,为148.1亿元。更有意思的是,第三季度单季,归母净利润竟然同比增长了8.3%。

在营收下滑的背景下,单季利润还能逆势增长,钱是从哪儿抠出来的?

答案是:勒紧裤腰带。

翻看2024年年报和2025年半年报,风云君发现“降本增效”不是一句空话。2025年上半年,公司的销售费用同比下降8.5%,管理费用同比下降9.7%。在收入端承压的时候,只要费用控制得当,利润就能挤出来。

此外,我们要看清一个大趋势:公司正在主动“挤水分”。

过去几年,营收规模是上去了,但有些是低质量的合同。现在,公司明确提出了“高质量经营”,不再为了冲规模而接不赚钱的项目。2024年营收10672亿元,同比下降6.2%;2025年上半年营收4892亿元,同比下降5.2%。这种主动的收缩,虽然让面子上的营收数据不好看,但对于提升经营质量,却是实打实的利好。

核心基本盘:成也工程,稳也工程

中国铁建 的核心身份,依然是全球最大的工程承包商之一。

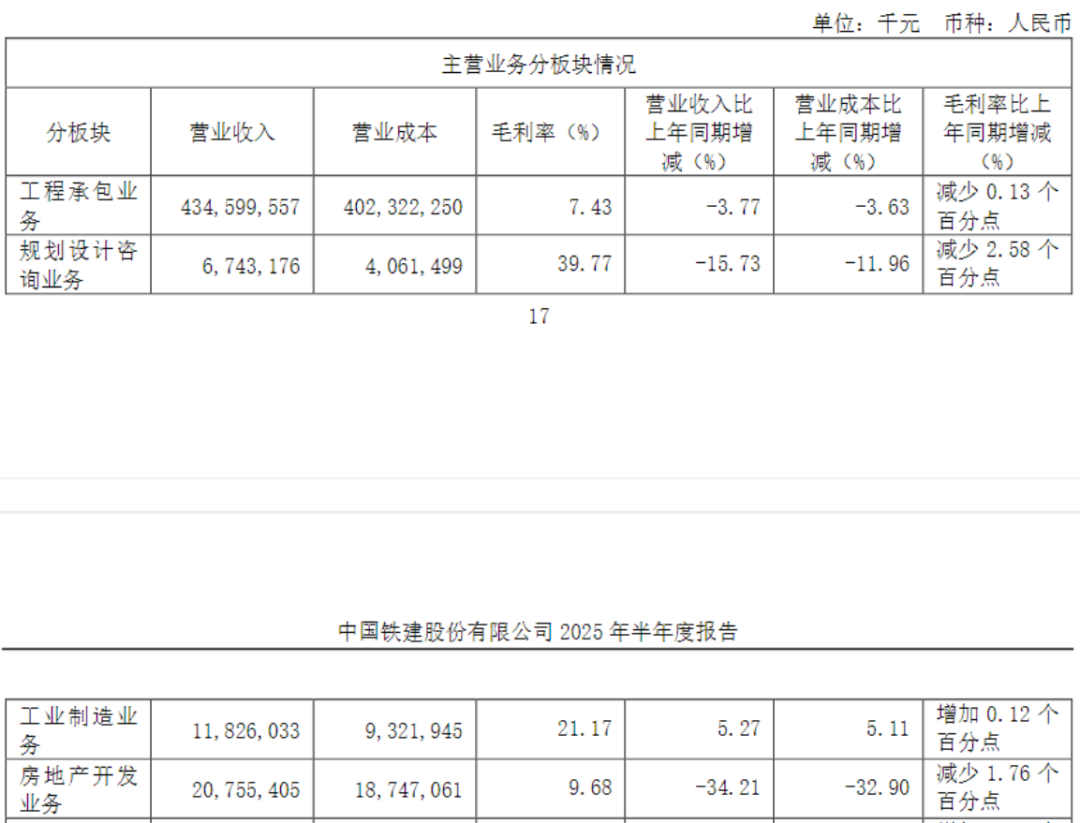

从主营构成来看,工程承包业务贡献了超过85%的营收。这块业务就是公司的压舱石。

2025年上半年,工程承包板块收入4346.0亿元,毛利率为7.4%。虽然毛利率同比减少了0.1个百分点,但在原材料价格波动和竞争加剧的背景下,这个水平守得还算稳。

真正的亮点在于“出海”。

国内基建特别是公路、市政项目招标量在减少,这是不争的事实。但是,东方不亮西方亮。

2025年前三季度,境外业务新签合同额达到了2048.2亿元,同比激增94.5%。这是一个非常惊人的数字。这说明公司在“一带一路”沿线的布局进入了收获期。特别是在铁路、公路工程领域,海外需求的释放,正在迅速填补国内需求放缓留下的缺口。

(三季报)

从2024年年报中我们也能看到端倪,海外新签合同额当年就创了历史新高。到了2025年,这种势头不仅没有减弱,反而加速了。这意味着,未来两三年,海外项目将成为支撑公司业绩的重要一极。

地产与制造的冰火两重天

如果说工程是压舱石,那么房地产和工业制造就是两个走向极端的板块。

01 房地产:正在经历阵痛

不得不说,房地产业务目前是公司的“痛点”。

2024年,房地产开发业务毛利率下降了1.3个百分点,到了2025年上半年,毛利率更是跌破10%,仅为9.7%,同比减少了1.8个百分点。营收更是大幅缩水,2025年上半年房地产板块收入207.6亿元,同比大降34.2%。

这背后是整个行业的寒冬。作为央企, 中国铁建 虽然在融资上有优势,但依然难逃周期规律。

好在公司策略调整得很快,现在是“收敛聚焦”,只在北上广深等核心城市拿地,坚决不碰风险大的三四线城市。2025年上半年,公司拿地策略非常审慎,这虽然导致规模收缩,但避免了未来的坏账风险。

02 工业制造:低调的赚钱机器

相比地产的落寞,工业制造板块则是另一番景象。

这块业务主要卖的是盾构机、甚至还有重工装备。2025年上半年,工业制造板块营收118.3亿元,同比增长5.3%。更关键的是,毛利率高达21.2%,是工程承包业务的3倍。

(2025年半年报)

从“梦想号”到“江海号”, 中国铁建 在高端装备上的护城河很深。这块业务虽然营收占比不高,但贡献的利润却很厚实,是公司技术实力的核心体现。

钱袋子:现金流与分红

做工程的,最怕的就是光赚账面利润,不进现金。

这一点上, 中国铁建 依然面临着行业通病。2025年前三季度,经营活动产生的现金流量净额为-797.6亿元。虽然比上年同期的-890.2亿元有所收窄,但几百亿的净流出,说明垫资压力依然很大。

数据不会撒谎。截至2025年9月底,应收账款达到了2461.6亿元,较年初增长了20.2%;合同资产(其实就是还没结算的工程款)更是高达3695.6亿元,增长了21.3%。

这两项加起来超过6000亿的资金沉淀,是目前最大的财务压力。好在公司是“中字头”,融资能力强,筹资活动现金流保持了大额净流入,保证了资金链的安全。

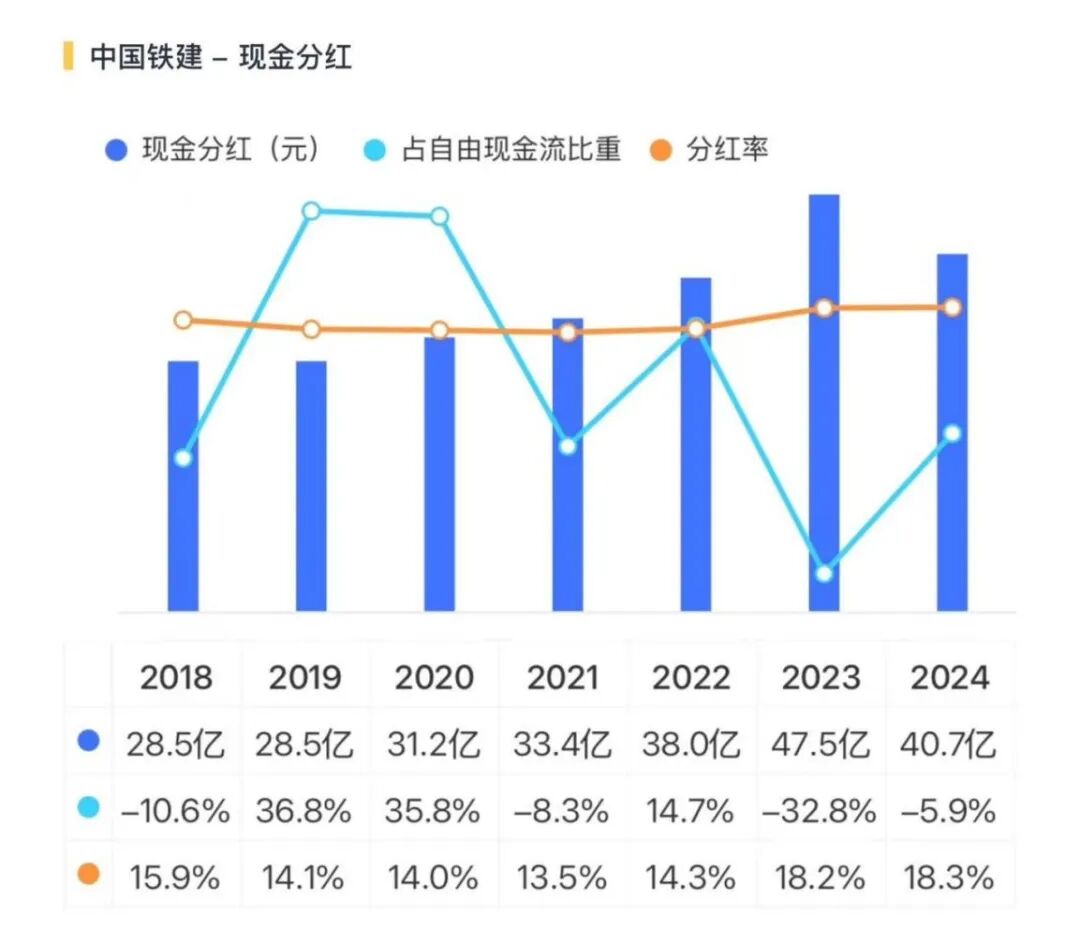

说到股东回报,风云君翻了翻过去几年的分红记录。

可以看出,虽然业绩有波动,但公司的分红还算良心,每股股利基本保持稳定甚至有所增长。对于看重安全边际的投资者来说,这种确定的分红预期,是在不确定市场中的一种慰藉。

看完 中国铁建 的这些家底,风云君最大的感受是:大象转身,步履沉稳。

它面临的挑战是显而易见的:国内传统基建天花板已现,房地产业务还在筑底,庞大的应收账款考验着现金流管理能力。

但它的机会也同样清晰:

海外再造铁建:近翻倍的海外订单增长,公司已经找到了新的增量。

降本增效:在营收下滑时还能保持利润微跌甚至单季回升。

软硬一体:工业制造和设计咨询板块的高毛利。

对于 中国铁建 ,我们不能指望它像科技股一样业绩爆发,但在全球基建重塑的格局下,这样一家能抗压、有技术、敢出海的巨头,依然是不可忽视的力量。

未来看点,就看海外订单能不能顺利转化为实实在在的利润,以及国内的回款力度能不能进一步加大了。