如果评选2025年最遗憾错过的银行股,厦门银行恐怕是呼声最高的几家城商行之一。这家年初只有5.37元/股的银行股,在2025年实现了36.69%,不仅跑赢了银行板块的整体涨幅,也远远高过上证综指的平均涨幅。其涨幅仅次于农业银行,在全部42家A股上市公司中名列第二。

值得玩味的是,根据同花顺的大模型,其综合财务表现排名却不高。自2025年一季度开始,财务总评分就一直在第41至42名间徘徊。然而,A股市场的投资者眼光何其毒。厦门银行2025年三季度公布的第三季度的单季度营收和盈利涨幅,在A股42家上市公司中均名列前三甲。

以上这些都离不开厦门新任掌门人洪枇杷。从他正式获批,任职厦门银行的的董事长,到三季报公布,仅仅半年多的时间里,厦门银行在盈利、资产不良率、被处罚情况等诸多方面有明显的改善。他让无数A股股民扼腕,错过了厦门银行这支潜力股。在他的调教下,厦门银行成为了那匹最黑的黑马。

仅用半年时间逆袭领先

4月10日,当厦门银行收到来自国家金融监管总局厦门监管局洪枇杷董事、董事长任职资格的批复时,没有人会想到这家总资产规模只有4000多亿元的城商行,居然能够在极短时间完成调整,在财务总评分被同花顺排为倒数第一的位置上,开始逆势翻盘,成为三季度单季度营收增长的亚军。

数据显示,厦门银行今年第一季度营收及净利润双降,截至3月31日,实现营业收入 12.14 亿元,同比下降 18.42%;实现归属于母公司股东的净利润 6.45 亿元,同比下降 14.21%。

不仅如此,不良贷款率由上一年年末的 0.74%,快速飙升至0.86%;拨备覆盖率由上一年年末的391.95%,猛跌至313.57%;核心一级资本充足率由上一年年末的9.91%,快速下滑至9.56%。

快速下滑的业绩和不良率的迅速攀高,让厦门银行的财务综合排名快速下滑,最终创造了历史最差排名。

根据同花顺当时的统计,厦门银行在营收降幅最大的10家银行中,排名第一位。

然而,过山车似的业绩表现,不能不让外界疑问,在4-9月的短短6个月时间,厦门银行究竟发生了什么。洪枇杷又使用了什么样的“魔法”,能让厦门银行可以完成这样的惊天大逆转?

半年报里的秘密

虽然,逆袭是在三季度发生的,但是其实在半年报里就已经埋下了伏笔。

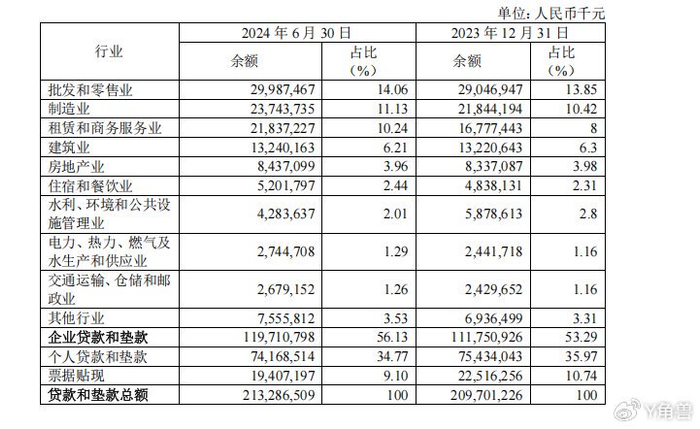

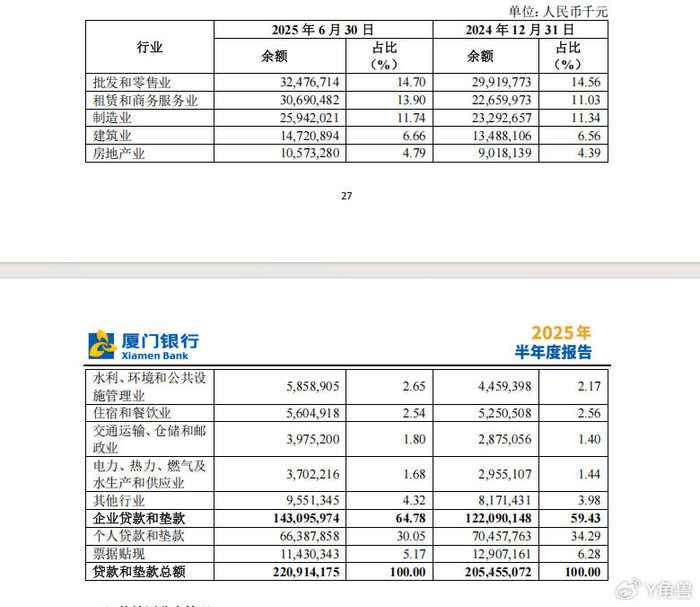

将厦门银行2024年半年报和2025年半年报的新增贷款主要投放行业进行对比,可以发现一个重要的差异,就是那些高风险高溢价的行业,也有机会获得新增贷款。

如果将时间向前推一年,可以发现租赁和商务服务业、制造业以及电力、热力、燃气及水生产和供应业是当年厦门银行新增贷款的主要投放方向。尤其是租赁和商务服务业,在2024年的前6月就增长了50.6亿元。而整个厦门银行同期新增贷款的总金额一共就只有50.6亿元。

而到了2025年,这种局面发生了巨大的翻转。租赁和商务服务业不再是唯一可以拿到新增贷款的行业。批发和零售业,制造业乃至于房地产业都从新增贷款中分到了羹。

贷款结构的变化,让厦门银行拉高了贷款的平均定价水平直接提升了生息资产的平均收益率。以批发和零售业为例,贷款客户以中小企业为主,经营周转快,资金需求频繁,但行业竞争激烈,利润率波动较大。银行提供的贷款很多是短期流动资金贷款或供应链金融产品,虽然可能有存货或应收账款作为质押,但质押物管理难度和风险仍高于不动产抵押,因此利率也处于较高水平。同样的情况也出现在制造业贷款方面。尽管,大型、高科技制造业企业资质好,是银行争抢的优质客户,利率竞争激烈,定价可能不高。传统制造业或中小型制造企业,如果缺乏抵押物或处于转型期,贷款利率会显著提升。

能够验证厦门银行信贷是否偏向高风险并且高溢价领域的,是该行的风险加权资产增速。三季报显示,风险加权资产的增速达到了19.13%,而同期该行的总资产增速只有8.52%。其中,信用类风险资产的增速甚至达到了19.25%,远远超过了同期的贷款增速。从中可以看出该行对定价更高的风险较高贷款偏好。

三季报显示,贷款偏好的变化,带来了营收趋势明显反转。尤其是构成营业收入68%以上的利息净收入,在第三季度增幅超过了12%。而一季度,利息净收入的降幅曾经接近5%。在利息成本下降并不显著的背景下,利息净收入的由降转增,显然更多是由部分高风险高定价的贷款带来的。

8个月零处罚

利息净收入以及投资收益的大幅增长,让厦门银行终于可以不用在三季度继续通过一味降本来延缓净利下降的压力了。数据显示,三季度的业务及管理费还比上一年同期略有增长。

而此前的6个月,厦门银行压低了业务及管理费开支,来延缓净利的下滑。其中,员工成本下降最多,降幅达到7.95%。

在增加了部分高收益贷款后,厦门银行的不良贷款率反倒出现了下降。从一季度的0.86%,到半年末的0.83%,再到三季度的0.8%。

而另一方面,厦门银行在2025年,除了4月份领过一次罚单,全年就没有再收到罚单。总体被处罚情况,远远好于2024年。

半年报披露,厦门银行加强了数字化风险管控能力建设,聚焦在“谋发展中控风险”及“优体验”两个方向,贴合市场需求差异化,稳抓风险管理标准化,通过数字化加大存量清收化解力度和效率,做大优质资产,有效缓解新增不良压力。

持续优化“信贷工厂 2.0”零售普惠信贷数智化风控策略体系,通过信贷全生命周期的“智能风控辅助模式”,审查审批效率持续提高。迭代自主可控的大数据风控模型,通过评分模型、风控模型等,有效支持风险策略的迭代及智能化决策,全面提升智能化风控水平。

开展客户信贷特征、行为特征等基础特征挖掘,不断优化风险管理策略,有效提升贷前风险识别和贷中风险预警的有效性,实行精细化清单管理,及时采取管控措施,加速高风险客户的化解、处置。

更为精准、严格的风控和合规管理体系,成为了厦门银行敢于增加相对高风险的高收益贷款的一个重要因素,客观上也帮助厦门银行仅用6个月“逆袭”盈利增幅前三甲。对比其他城商行可以发现,很多城商行为了保持较低的不良率水平,将大量贷款投放在利率低,但风险也低的政信领域。

当然厦门银行能够在短短6个月取得如此成绩,也离不开厦门市政府的支持。资料显示,厦门从风险分担、成本激励、监管导向三个方面,鼓励和支持厦门银行扩大对特定领域(如您之前讨论的批发零售、租赁商务服务等)的贷款投放。这些政策旨在降低银行的实际风险敞口,提升其风险容忍度,从而使银行更愿意、更有能力拓展那些“传统上风险较高但收益也较高”的业务。

也许正是因为看到了厦门在政策上的支持,以及对自身战略制订和经营管控的信心,以董事长洪枇杷、行长吴昕颢为代表的高管层集体增持了集中竞价交易累计增持股份 254400 股,占公司总股本的 0.00964%,累计增持金额人民币 168.57 万元。远超之前董事会公布的增持金额不低于96.4万元的要求,从中不仅可以看出管理层dui 中远期发展的信心,也说明三季度的“逆袭”并不是一时,厦门银行值得长期持有。