2025年4月2日,当兴业银行老兵洪枇杷正式获国家金融监督管理总局厦门监管局核准,坐上厦门银行董事长席位时,这家上市城商行正经历自2010年以来前所未有的阵痛――净利润首度负增长,股价跌跌不休,市值蒸发超过200亿元。彼时外界不乏质疑:一个老将能否在短期内扭转颓势?

没有人想到,仅仅掌印一年之后,一切沧桑都已桑田。如今,2026年第一季度,厦门银行交出的成绩单让整个A股城商行板块为之侧目――营收同比猛增25.05%、归母净利润大幅增长7.42%,净息差终结长达数年的下行趋势,不良贷款率降至0.72%的历史最低水平,资产质量获得大幅改善――这些,只是洪枇杷及其新领导班子在履新一周年中,交上来的首份结构性答卷。

1

从“增收不增利”到“全面双正增”:

一场深过水位的财务逆转

洪枇杷接棒之前,厦门银行的财务轨迹已经滑入一条危险的下行通道。

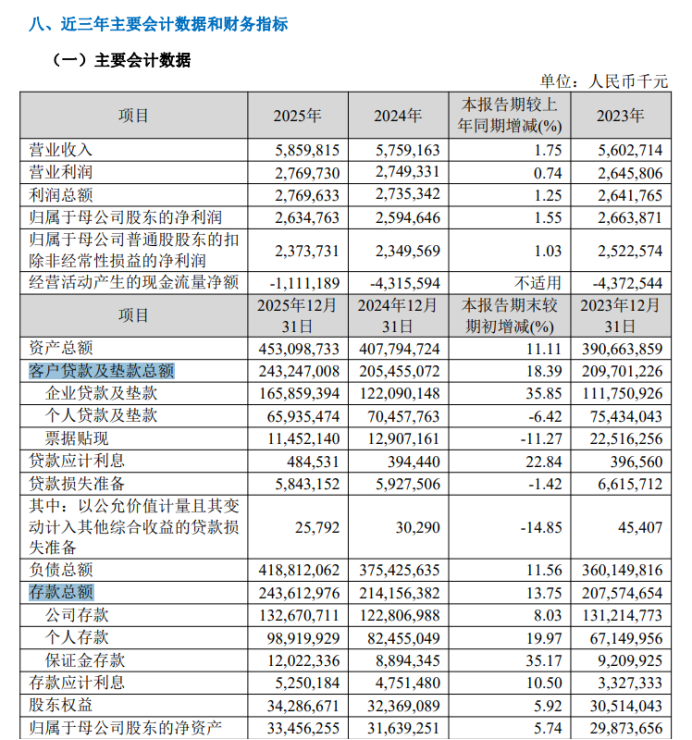

2024年,厦门银行全年营收达57.61亿元,虽勉强实现了2.79%的同比增长,但归母净利润罕见地同比下滑2.60%至25.95亿元,成为当年度A股上市银行中唯一净利润负增长的银行,自2010年以来首次录得净利润同比下降。

而在此前的2021年和2023年,行业形势尚好的时候,厦门银行也已出现了营业收入同比下滑的情况,也难怪彼时机构担忧此系银行盈利能力衰竭的信号。同期,资产规模增速大幅萎缩至仅4.39%,贷款余额更出现罕见的“总资产增长、贷款负增长”格局。

洪枇杷自2025年4月正式就任董事长后,以兴业银行原有“老将”深厚的资产负债管理特长和风控经验为底,对厦门银行的整体运营结构进行了一次自上而下的精密切脉与重组。

仅用一年时间,他便让2025年起的多项指标迅速扭转。

根据厦门银行2025年年度报告,截至报告期末,该行实现营业收入58.60亿元,同比增长1.75%;实现归母净利润26.35亿元,同比增长1.55%,一系列核心盈利指标强势回归正增长区间,宣告了此前的财务滑坡彻底终结。

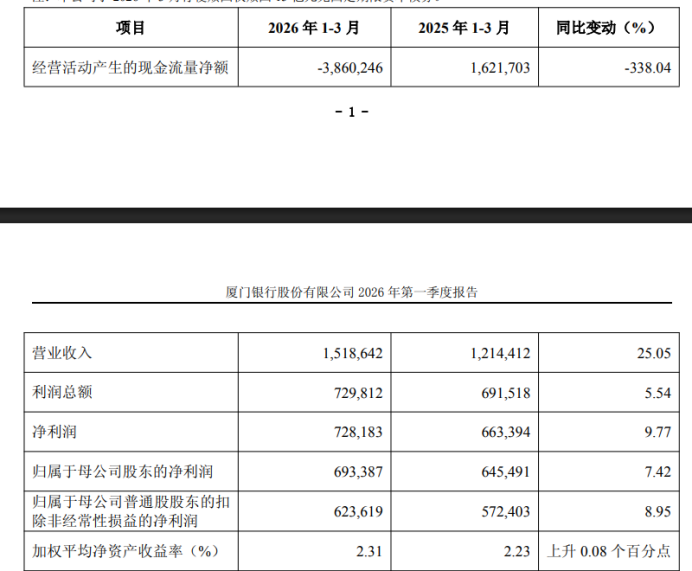

但这仅是序曲。2026年一季报则彻底彰显了改革成果的具体体现。厦门银行一季度实现营业收入15.19亿元,同比大幅增长25.05%;归母净利润达6.93亿元,同比增长7.42%,利息净收入11.62亿元,同比大增23.57%,非利息净收入3.57亿元,同比激增30.14%。

尤其值得注意的是对比前任领导层的底层财务质量差异:2024年厦门银行营收微增,净利硬生生逆转;而2026年一季度高增长的背后,正是新领导班子以调结构、降成本、控风险三大抓手强行扭转底层负债结构、疏通利润传输管道的结果。

媒体报道披露,2025年,该行净息差为1.09%,同比降幅仅有0.04个百分点,相比于2024年改善近0.11个百分点,息差收窄速度明显放缓,信贷资产质量和利息净收入同步稳定增长。

财务数据的大幅逆转是从旧有症结中逐步抽身的最直接证词。从“增收不增利”的历史低谷,到2025年下半年来连续多个季度利润增幅与营收增幅稳定扩张,洪枇杷仅用一年时间便将厦门银行从下滑态势之下稳稳拉回高质量航道。

2

对公信贷放量与资产活化:

重构“以量补价”内核

前任领导层时期,厦门银行的贷款供给严重萎缩――2024年末,该行客户贷款余额同比不升反降,大周期错配之下失去了有效的信贷扩张抓手。洪枇杷履新后最直接也最见效的改革切面,便是锚定实体经济短板,让对公信贷真正成为支撑增长的核心支柱。

截至2025年末,厦门银行贷款及垫款总额达2432.47亿元,同比上年末猛增18.39%,其中对公信贷(含票据贴现)同比增速高达35.85%,增量超过437亿元,创造了该行上市以来对公信贷增量与增速的历史峰值。

更值得关注的是信贷结构上的精深度改造。传统的粗放型信贷扩张,往往以大量低效资产充填,而在新班子的经营策略下,厦门银行将资源牢牢锚定在了政策增量领域:绿色贷款余额同比成长68.55%,科技贷款增长高达44.55%,中长期制造业贷款同比提升26.27%,形成了绿色金融与科技金融全面增长的新格局。

随着对公领域的全面发力,厦门银行的信贷资产周转率和收益率迅速拉升。现任副行长刘永斌在年度业绩说明会上介绍,民营企业贷款占厦门银行总贷款比重早已突破50%以上,普惠小微企业贷款占一般贷款比重亦逾35%,两大占比在城商行中皆位居前列。

在进一步保持信贷质量的基础上,对公不良贷款率总体维持在0.6%的优良位置。新团队将“风险前置”和“管理闭环”的改革理念牢牢嵌入了风险控制线,将单纯扩充产能升级为价值创造工程,一年之中完成了资产端质量的脱胎换骨。

同期,存款端变革亦在不自知间悄然发生。相比姚志萍任期内存款组织方式上基本依赖短期资金累积的状态,洪枇杷团队充分优化负债结构,2025年末存款总额到达2436.13亿元,同比增幅达13.75%,尤其增量主要体现在活期存款的基础上――活期存款在所有存款的占比提升了2.4个百分点,对公存款及零售存款成本分别压降51和22个基点,整体存款付息率较上一财年压减0.38个百分点,成本控制力度打破过往纪录。

正是这种信贷活力与成本平衡的双重拉升,让收入和利润取得了前所未见的逆势双突破――2026年第一季度延续猛烈趋势,利息净收入同比提速23.57%。

上一届管理层在2019年至2024年中五年内,始终未能在贷款扩张及结构充实层面有所作为,任由对公信贷的结构性弱点蔓延。但洪枇杷用将近一年时间彻底改写了厦门银行乃至整个福建省城商行竞争版图――用效率驱逐低效,用实体锚定资产。

3

净息差拐点已现,

资产质量改善不良率降至低位

当银行业净息差长期承压竞争白热化的背景下,厦门银行贷款扩张始终面临如何“吃得下撑得住”的艰难环境。

自2022年至2024年,厦门银行的净息差逐年大幅下跌,一度低至1.13%的行业底部附近。面对此情此景,洪枇杷以一整年的时间,大力推行资产调节与负债久期管理的双向度政策组合:

一方面加快有效资产投放,有节奏地加大对公贷款等收益率相对更高的业务板块,稳步精进贷款日均贷占比4个百分点,同时主动压缩了利率过低的票据资产占比;

另一方面加强低成本存款吸纳,推动存款久期进一步收紧,活期存款占比大幅提升,对公存款平均成本压降51个基点,且零售存款付息率下调22个基点,最终令厦门银行整体存款付息率同比走低了38个基点。

成效与价值的最终彰显体现在两阶段:2025年,银行净息差收窄幅度骤然收窄至同比降幅仅0.04个百分点,远优于上一财年。接着又迎来决定性胜利,2026年第一季度,净息差经过四年多连续下行后,实现止跌回升。

这背后正是洪枇杷率领团队主动争抢议价权,强化信贷定价能力的全盘升级。

这组净息差对比的重大意义在于:在外部利率环境并不提供支持的大背景下,厦门银行管理层并未因循守旧等待市场利率被动回暖,而是通过精密的资产负债调配,提早完成存款重定价与高息资产的比重化,率先建立起穿越行业周期的独特壁垒。

此外,相比此前管理层略显勉强的资产质量维持策略,洪枇杷自履新起便坚持对全行整体的风控进行制度化重塑。这种深度变革的数据后果极为显化。在内外部经营环境并未实质性大幅改善的情况下,2025年末厦门银行的不良贷款率稳定在0.77%的相对良好水位。

而到了2026年第一季度末,不良贷款率进一步下探至0.72%,达到该行历史上最为优良的水平,较上年末显著下降0.05个百分点。和同期的城商行竞争对手阵列比较,这一资产质量指标仍在上市第一阵营中占有一席。