申购分析

转债基本情况分析

东材转债发行规模14亿元,债项与主体评级为AA/AA级;转股价11.75元,截至2022年11月14日转股价值104.51元;各年票息的算术平均值为1.18元,到期补偿利率12%,属于新发行转债一般水平。按2022年11月14日6年期AA级中债企业到期收益率3.93%的贴现率计算,债底为94.88元,纯债价值较高。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为12.99%,对流通股本的摊薄压力为13.41%,对现有股本摊薄压力较大。

中签率分析

截至2022年11月14日,公司前三大股东高金技术产业集团有限公司、熊玲瑶、高金富恒集团有限公司分别持有占总股本19.89%、3.02%、2.92%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在67%左右。剩余网上申购新债规模为4.62亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0044%-0.0049%左右。

申购价值分析

公司所处行业为其他塑料制品(申万三级),从估值角度来看,截至2022年11月14日收盘,公司PE(TTM)为27.26倍,在收入相近的10家同业企业中处于平均水平,市值112.60亿元,处于同业较高水平。截至2022年11月14日,公司今年以来正股下跌28.70%,同期行业指数下跌17.70%,万得全A下跌17.70%,上市以来年化波动率为46.36%,股票弹性较高。公司目前股权质押比例为0.00%,无股权质押风险。其他风险点:1.市场需求波动风险;2.新增产能利用不足的风险;3.原材料价格波动的风险;4.新冠肺炎疫情风险;5.技术创新风险;6.偿债风险;7.摊薄即期回报的风险等。

东材转债规模一般,债底保护较高,平价高于面值,市场或给予27%的溢价,预计上市价格为133元左右,建议积极参与新债申购。

风险提示:违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期

1.东材转债要素表

2.东材转债价值分析

转债基本情况分析

东材转债发行规模14亿元,债项与主体评级为AA/AA级;转股价11.75元,截至2022年11月14日转股价值104.51元;各年票息的算术平均值为1.18元,到期补偿利率12%,属于新发行转债一般水平。按2022年11月14日6年期AA级中债企业到期收益率3.93%的贴现率计算,债底为94.88元,纯债价值较高。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为12.99%,对流通股本的摊薄压力为13.41%,对现有股本摊薄压力较大。

中签率分析

截至2022年11月14日,公司前三大股东高金技术产业集团有限公司、熊玲瑶、高金富恒集团有限公司分别持有占总股本19.89%、3.02%、2.92%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在67%左右。剩余网上申购新债规模为4.62亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0044%-0.0049%左右。

申购价值分析

公司所处行业为其他塑料制品(申万三级),从估值角度来看,截至2022年11月14日收盘,公司PE(TTM)为27.26倍,在收入相近的10家同业企业中处于平均水平,市值112.60亿元,处于同业较高水平。截至2022年11月14日,公司今年以来正股下跌28.70%,同期行业指数下跌17.70%,万得全A下跌17.70%,上市以来年化波动率为46.36%,股票弹性较高。公司目前股权质押比例为0.00%,无股权质押风险。其他风险点:1.市场需求波动风险;2.新增产能利用不足的风险;3.原材料价格波动的风险;4.新冠肺炎疫情风险;5.技术创新风险;6.偿债风险;7.摊薄即期回报的风险等。

东材转债规模一般,债底保护较高,平价高于面值,市场或给予27%的溢价,预计上市价格为133元左右,建议积极参与新债申购。

3.蒙泰转债基本面分析

知名的创新型材料生产服务商

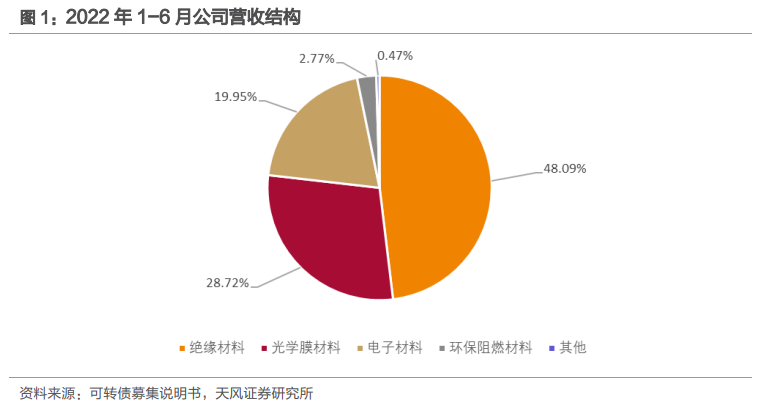

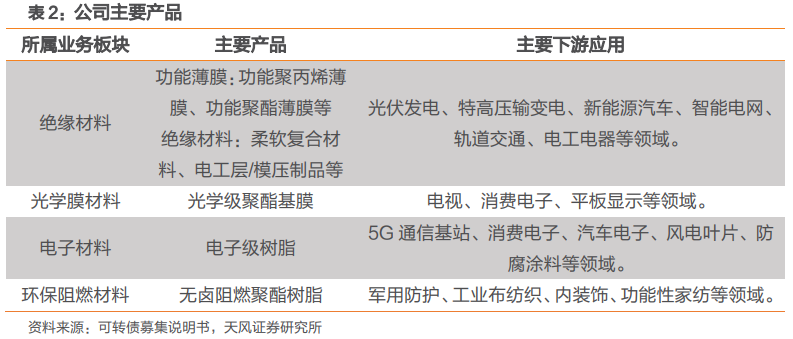

公司主要从事化工新材料的研发、制造和销售,以新型绝缘材料为基础,重点发展光学膜材料、电子材料、环保阻燃材料等系列产品。公司主要产品中,绝缘材料、光学膜材料为公司主要的营收来源,2022年1-6月分别占公司营收的48.09%,28.72%。公司的产品广泛应用于发电设备、特高压输变电、智能电网、新能源汽车、轨道交通、消费电子、平板显示、电工电器、5G通信等领域。

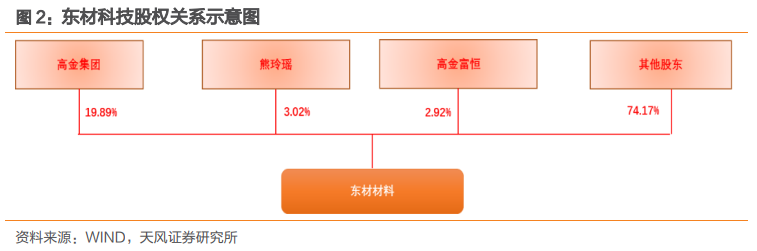

公司成立于1994年12月26日,于2011年5月20日在主板上市。截至2022年11月14日,公司前三大股东高金集团、熊玲瑶、高金富恒分别持有占总股本19.89%,3.02%,2.92%的股份。熊海涛女士为公司第一大股东高金技术产业集团有限公司及第三大股东高金富恒集团有限公司的实际控制人,为一致行动人关系。

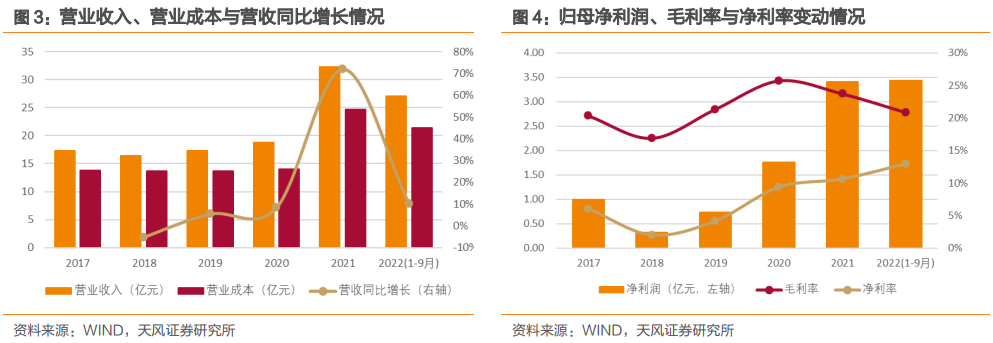

东材科技2022年前三季度营业收入27.08亿元,同比上升10.33%;营业成本21.43亿元,同比上升14.42%;归母净利润3.43亿元,同比上升26.55%;毛利率20.86%,同比减少2.83 pct。其中,公司2022Q3营业收入8.73亿元,同比上升0.92%;归母净利润0.81亿元,同比下降10.75%。公司2022Q3利润下滑主要系受绵阳地区限电停产影响,绝缘材料的产销量同比下降,以及受终端消费电子需求下滑的影响,光学膜材料、电子材料的盈利水平下降。

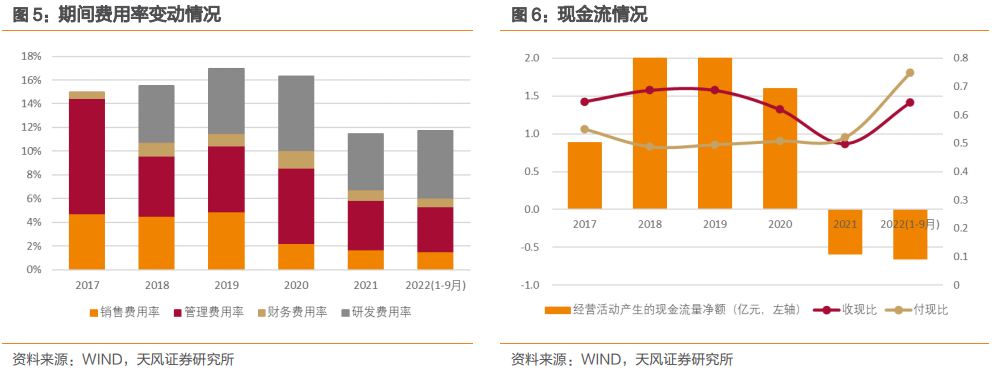

2022年前三季度,公司销售费用率1.56%,与2021年同期相比增加0.09 pct;管理费用率3.79%,与2021年同比降低0.02 pct;财务费用率0.72%,与2021年同比降低0.16 pct;研发费用率5.69%,与2021年同比上升1.13 pct。其中各项费用率与上年基本持平,研发费用率有小幅增长。

2022年前三季度,公司经营活动产生的现金流量为净流出0.65亿元,2021年同期为净流入0.12亿元;收现比0.64,较上年同期上升0.19;付现比0.75,较上年同期上升0.31。公司经营活动净现金流下降主要系:一方面,2022年原油价格随着俄乌冲突和主要产油国维持产量不变而持续上涨,公司主要原料价格大幅上涨导致采购支付现金较上年同期增加;另一方面,公司当期新增股权激励代收个税较多。

绝缘材料下游景气度高,光学膜材料逐步放量

公司以新型绝缘材料为基础,重点发展光学膜材料、电子材料、环保阻燃材料等系列产品,下游行业包括发电设备、特高压输变电、智能电网、新能源汽车、轨道交通、消费电子、平板显示、电工电器、5G通信等领域。

绝缘材料聚焦特高压、光伏等行业,符合战略支持稳定增长。长期来看,在我国“碳达峰、碳中和”以及“新基建”的政策推动下,特高压、光伏、新能源汽车等行业将迎来快速发展期,有效带动耐高压、耐高热、耐冲击、耐腐蚀、耐辐照等特种功能绝缘材料市场需求。

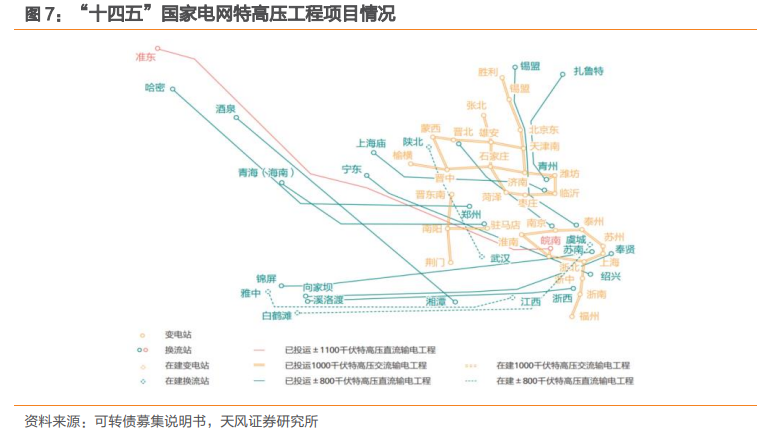

特高压工程建设如火如荼,提振上下游诸多配套需求。公司应用于特高压行业的主要产品为电工聚丙烯薄膜、大尺寸绝缘结构件及制品,其市场需求量与特高压建设的开工数量紧密相关。2021年3月,国家电网对外发布了“碳达峰、碳中和”行动方案:在送端,完善西北、东北主网架结构,加快构建川渝特高压交流主网架,支撑跨区直流安全高效运行;在受端,扩展和完善华北、华东特高压交流主网架,加快建设华中特高压骨干网架,构建水、火、风、光资源优化配置平台,提高清洁能源接纳能力。“十四五”期间,国家电网规划建设特高压工程“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3,800亿元。预计在“十四五”末期,我国的特高压输电能力有望突破1亿千瓦。

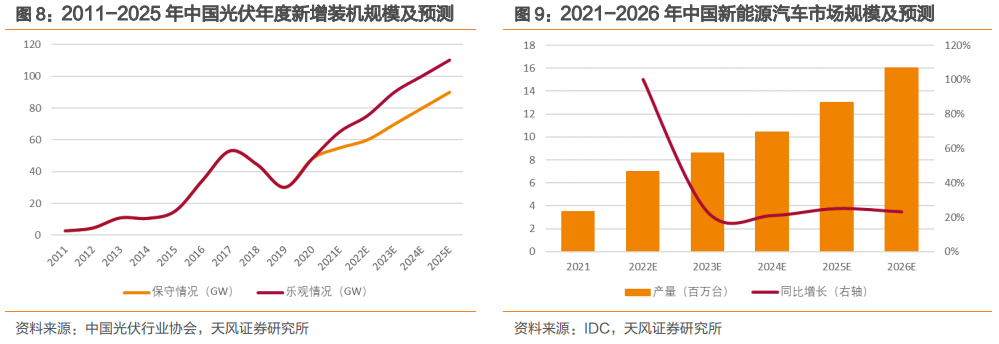

光伏市场高速增长,公司电池背板基膜有望收益。公司绝缘材料应用于光伏行业的主要产品是功能聚酯薄膜,主要用于光伏背板。未来,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏新增装机仍将快速增长。根据中国光伏行业协会预测,在乐观情况下,到2025年中国光伏新增装机预计或将达到110GW。2021年,国内光伏新增装机54.88GW,同比增加13.9%,其中,分布式光伏装机29.28GW,占全部新增光伏发电装机的53.4%,历史上首次突破50%。短期来看,据百川盈孚预测,硅片价格存在下移预期,短期内可能会进一步刺激下游端需求增长。功能聚酯薄膜作为太阳能电池背板的关键基材,有望受益。

中国新能源汽车产销量全球第一,未来5年有望保持高速增长。绝缘材料应用于新能源汽车行业的主要产品为超薄型电子聚丙烯薄膜、金属化聚丙烯薄膜,是薄膜电容器的核心原材料。根据IDC的调研数据,中国新能源汽车市场规模将在2026年达到1598万辆,2021-2026年年均复合增长率为35.1%,届时国内新能源车渗透率将超过50%。作为新能源车的核心部件,逆变器、车载充电器以及配套充电桩也将迎来增长。

终端电子产品市场稳定+零部件国产替代,刺激光学膜材料产品不断放量。公司应用于光学膜材料行业的主要产品为光学级聚酯基膜,是LCD、OLED屏幕以及移动电子触控屏的关键材料。在显示器领域,据Omdia统计,全球显示面板出货总面积2028年预计将达到3.18亿平方米,2020-2028年年均复合增长率为3.27%。在移动电子设备领域,据IDC统计,2021年国内平板电脑市场的出货量为2,846万台,同比增长21.8%。据中国信通院发布数据,2021年我国智能手机出货量3.4亿部,同比增长15.9%。受疫情和宏观经济影响,消费类电子产销量短期可能下降,但长期仍是刚需,市场稳定。国内高端光学膜材料急需国产替代,目前国内光学级聚酯基膜中,偏光片基膜市场被日韩厂商三菱、东丽和SKC主导;MLCC离型膜市场被日企主导,目前我国能够生产MLCC离型膜的厂商较少,国内使用的MLCC离型膜主要依赖进口,供应商主要是日韩厂商帝人杜邦、三井化学、琳得科、SKC等,其中日本企业占据了绝大部分的市场份额。进口原材料成本上升压缩光电产品的盈利空间,光电企业正积极寻找优质的国产配套供应商,以实现关键性原材料的本土化采购。

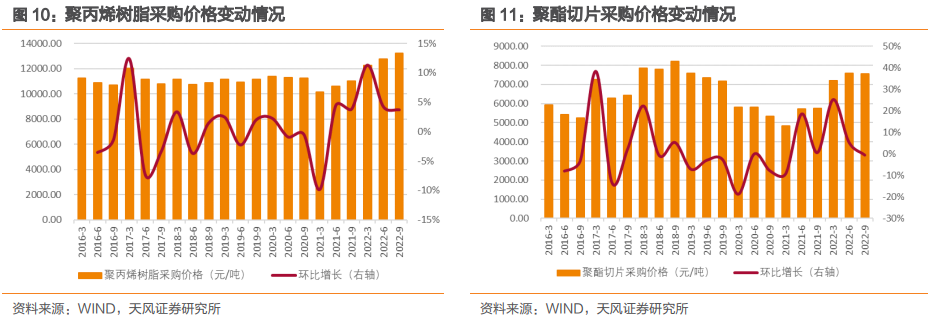

公司上游原材料价格上涨导致毛利率承压。绝缘材料上游产业主要为石油化工行业,部分绝缘材料产品和光学级聚酯基膜产品的原材料主要为聚酯切片和聚丙烯树脂,其价格变动与石油价格变动相关性较大。2022年年初以来,受俄乌冲突影响,国际原油价格持续攀升并突破100美元/桶。在原油价格波动的直接影响下,聚酯切片和聚丙烯树脂价格不断上升,影响公司毛利率,未来随着局势改善,公司盈利水平有望修复。

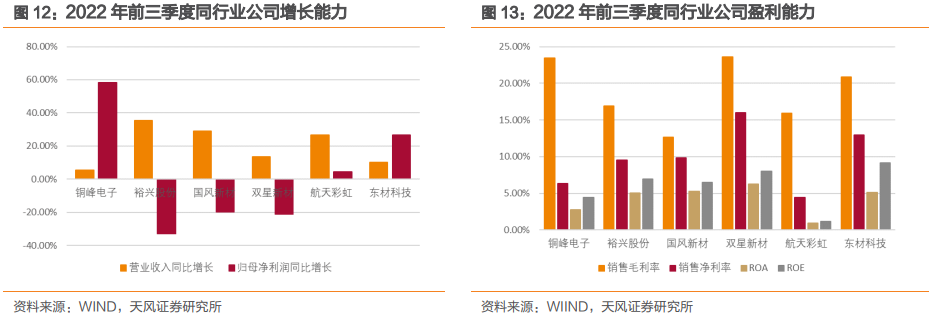

公司成长能力、盈利能力在可比公司中位于中上游水平。公司绝缘材料产品方面主要竞争对手为铜峰电子、裕兴股份、国风新材,光学膜材料产品主要竞争对手为双星新材、航天彩虹、裕兴股份。2022年前三季度公司营业收入同比增长10.33%,归母净利润同比增长26.55%。公司前三季度ROA为5.1%,ROE为9.18%,销售净利率为12.95%,销售毛利率为20.86%,基本处于可比公司中头部水平。

整合优势资源提前布局,兼并收购不断外延发展

绝缘材料行业、光学膜材料以及电子材料行业为资金、技术密集型行业。绝缘材料、光学膜材料的生产设备需要从国外引进,固定资产投资以及生产维护费用较高。此外,相关新材料的生产需要高分子材料结构设计、树脂配方及合成技术、生产工艺技术和产品应用工艺技术,对研发实力提出较高要求。

绝缘材料业务规模造就优势,不断内生发展。在特高压行业,与全球主流的特高压用电容器厂家建立了稳定的供货关系,占据国内高压电容器用聚丙烯薄膜领域较高的市场份额;在光伏行业,公司作为国内首批涉足晶硅太阳能电池背板基膜制造的厂商之一,现有4条功能聚酯薄膜生产线,年产能规模超4万吨,本轮募资用于建设“年产2万吨特种功能聚酯薄膜项目”;在新能源汽车行业,公司是国内首批涉足超薄型电子聚丙烯薄膜的厂商之一,与国内的主流薄膜电容器制造厂商建立了稳定的供货关系,公司于2014年增资入股郑州华佳,向金属化聚丙烯薄膜进行产业链延伸。

兼并收购+整合资源,提前布局光学膜材料和电子材料业务。2012年以来,公司陆续投资建设了“年产2万吨光学级聚酯基膜项目”、“年产15000吨特种聚酯薄膜项目”、“年产2万吨OLED显示技术用光学级聚酯基膜项目”。2015年公司收购太湖金张科技股份有限公司51%股权,向光学涂布产品进军。2020年公司收购山东胜通光学材料科技有限公司,实现了产能的快速扩张。2021年,公司完成非公开发行,募投项目“年产1亿平方米功能膜材料产业化项目”进一步向OLED柔性显示领域进行产业链延伸。2020年公司增资山东艾蒙特成为控股股东,抓住覆铜板行业的转型机遇,加速布局先进电子材料产业,投资建设“年产6万吨特种环氧树脂及中间体项目”。2020年收购中国燃气涡轮研究院江油天诚实业公司改制后的净资产,设立四川艾蒙特航空器材有限公司,着手筹备军工资质认证,积极打造军民融合发展平台。

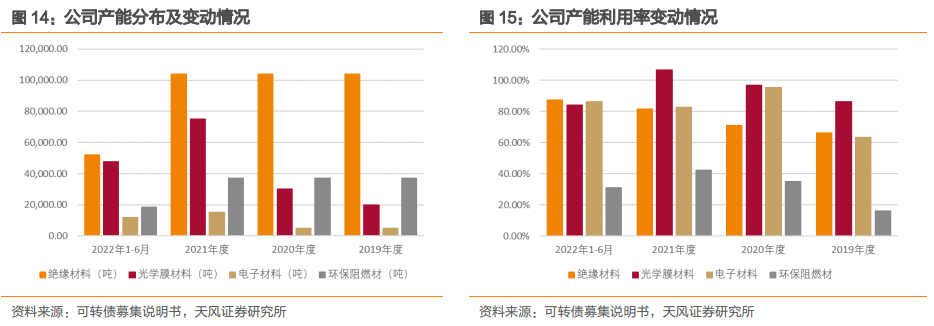

产能方面,公司绝缘材料和环保阻燃材料产能保持稳定,公司重点发展光学膜材料和电子材料业务,两者产能分别从2019年度的20,000吨/年、5,000吨/年增长至2021年度的75,000吨/年、15,000吨/年。在产能利用率方面,分业务来看,随着绝缘材料行业回暖,加之特高压、光伏、新能源汽车等新兴市场需求的拉动,公司绝缘材料业务产能利用率稳步提升;光学膜材料行业总体上景气度高,公司该业务产能利用率保持在较高水平,2022年上半年,公司对光学膜原有产线进行技术升级,同时新产线产量爬坡导致产能利用率有所回落;电子材料业务为公司重点发展的战略业务,公司对电子材料生产线进行了升级改造,产能规模和产能利用率均得到提升;环保阻燃材料属聚酯树脂中的新兴领域,公司积极开拓市场,环保阻燃材料产能利用率亦同步提升。

公司与下游建立稳定供货关系,客户较为分散。公司聚丙烯薄膜产品占据了国内电容器用聚丙烯薄膜领域较高的市场份额。目前,公司已可批量生产超薄型聚丙烯薄膜,可满足新能源薄膜电容器的需求,并已向法拉电子、丰明电子等国内知名新能源用电容器厂商供货。在特高压绝缘材料、新能源汽车绝缘材料以及电子材料与主流厂商建立了稳定的供货关系。2022年上半年,公司下游前五大客户分别为生益科技、明冠新材、激智科技、赛伍技术和重庆德凯实业股份有限公司,销售金额占比分别为7.27%、3.78%、2.89%、2.88%和1.74%,集中度为18.55%,公司客户较为分散,降低了销售集中所可能带来的依赖风险。

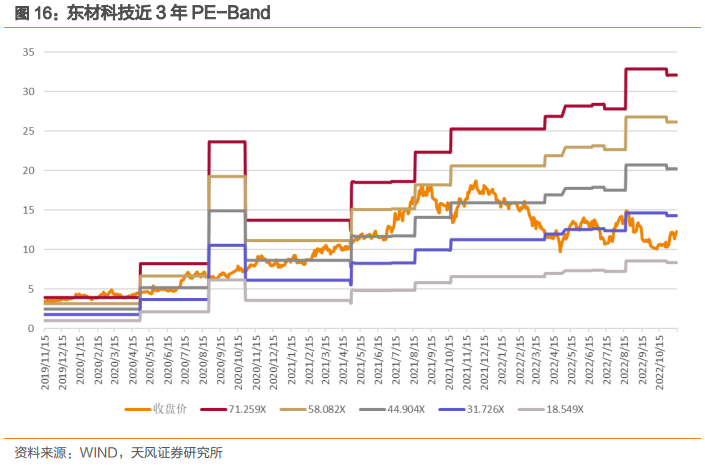

截至2022年11月14日,公司PE(TTM)为27.27倍。从历史来看,公司目前估值水平处于低位。

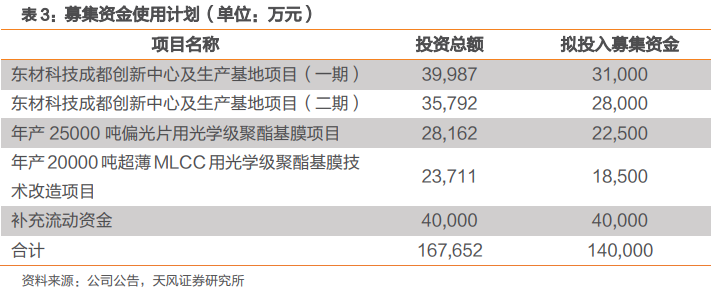

募投项目分析

本次公开发行可转债募集资金额为14亿元,其中3.1亿元拟投入“东材科技成都创新中心及生产基地项目(一期)”,建设周期24个月,预计内部收益率20.26%(税后);2.8亿元拟投入“东材科技成都创新中心及生产基地项目(二期)”,建设周期35个月,预计内部收益率20.72%(税后);2.25亿元拟投入“年产25000吨偏光片用光学级聚酯基膜项目”,建设周期18个月,预计内部收益率23.74%(税后);1.85亿元拟投入“年产20000吨超薄MLCC用光学级聚酯基膜技术改造项目”,建设周期22个月,预计内部收益率20.08%(税后)。剩余4亿元补充流动资金。

本次募投项目中,东材科技成都创新中心及生产基地项目(一期)建设内容为:新增超薄型聚丙烯薄膜产能约3000吨,产品主要用于新能源用电容器领域。薄膜电容器是基础电子元件,常见的应用领域包括家电、通讯、电网、轨道交通、工业控制、照明、新能源(光伏、风能、汽车)等多行业。在新能源行业快速发展的带动下,新能源用超薄型聚丙烯需求旺盛。但新能源用电容器对聚丙烯薄膜要求较高,要求薄膜厚度在2-4微米之间,目前国内仅有泉州嘉德利电子材料有限公司、东材科技等少数几家厂商能够生产新能源用超薄型聚丙烯薄膜。受限于国内超薄型聚丙烯薄膜产能不足,目前市场的新能源用电容器配套用超薄型聚丙烯薄膜主要依靠进口。目前,公司拥有3条聚丙烯薄膜生产线,其中1条可以用于生产超薄型聚丙烯薄膜。在下游新能源行业增长,薄膜供需格局逆转的背景下,本次募投项目将会有效扩充公司超薄型聚丙烯薄膜的产能,填补新能源行业高速增长带来的市场需求。

本次募投项目中,东材科技成都创新中心及生产基地项目(二期)、年产25000吨偏光片用光学级聚酯基膜项目、年产20000吨超薄MLCC用光学级聚酯基膜技术改造项目均为光学级聚酯基膜项目。受益于平板显示、消费电子、5G通讯、新能源等下游行业快速发展,以及相关产业链的国产替代进程不断加快,我国光学膜行业正处于快速发展期。其中,光学膜中的OCA光学胶、偏光片、MLCC等细分领域需求旺盛,迎来良好的发展机遇。公司将紧抓我国光电行业崛起机遇,向高端光学基膜领域发展,抢占市场份额,扩宽公司盈利来源。

风险提示

违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期