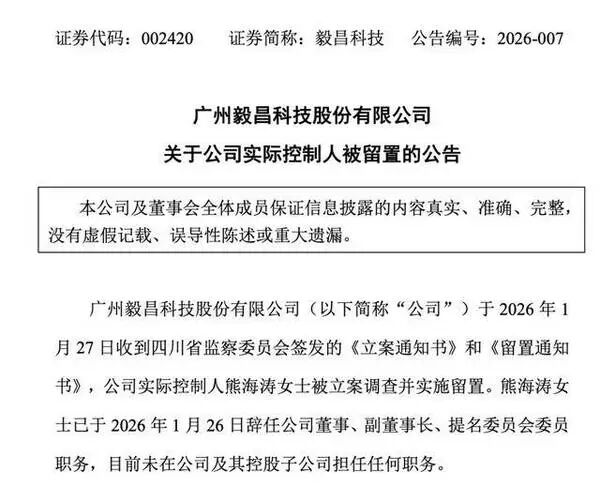

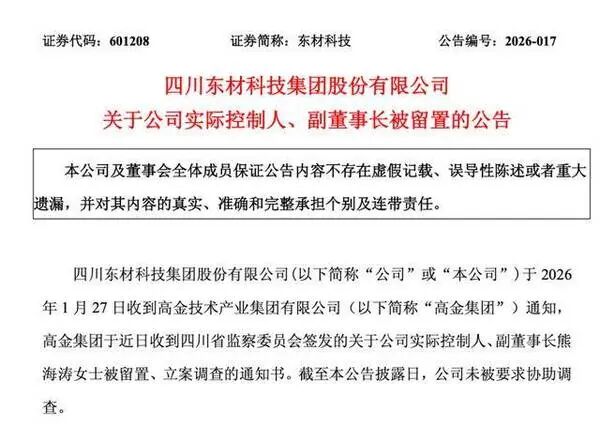

2026 年 1 月 27 日晚间,资本市场突发重磅消息,毅昌科技(002420)、东材科技(601208)、高盟新材(300200)三家上市公司发布公告,披露公司实际控制人、副董事长熊海涛被监察机关留置并立案调查。

图天眼查显示,东材科技、毅昌科技、高盟新材三家上市公司的第一大股东均为高金技术产业集团有限公司。实际控制人同为熊海涛(图源:天眼查)

这位曾获大湾区杰出女企业家称号的商界人物,一手掌控着三家深耕新材料领域的上市公司,其被留置的消息迅速引发市场广泛关注。本文将深入剖析这三家公司的业务布局及 2025 年前三季度的业绩表现。

图熊海涛(图源:高金富恒集团微信)

熊海涛的资本版图聚焦于新材料赛道,三家上市公司各有专攻,在汽车、新能源、电子信息等关键领域占据一席之地。公开资料显示,熊海涛通过高金技术产业集团有限公司掌控这三家企业,直接及间接分别持有高盟新材、毅昌科技、东材科技 28.35%、25.25%、22.86%的股份,截至 1 月 27 日收盘,三家公司总市值合计近 370 亿元。

毅昌科技

图源:毅昌科技公告

毅昌科技以汽车、新能源、医疗健康、家电零部件为核心业务,专注于相关产品的研发、生产与销售。其主要产品覆盖汽车内外饰部件及总成、新能源热管理系统功能部件及总成、医疗健康类模具及耗材、家电零部件及总成等,是多家知名车企和家电企业的重要供应商。从业务结构来看,公司深耕传统家电结构件领域多年,同时积极布局新能源汽车和医疗健康赛道,试图打造新的增长极。

2025 年前三季度,毅昌科技的业绩呈现出营收增长但盈利下滑的态势。财报数据显示,公司前三季度实现主营收入 21.06 亿元,同比上升 14.3%;然而归母净利润仅为 3807.85 万元,同比大幅下降 46.84%;扣非净利润 2730.48 万元,同比下降 47.08%。分季度来看,第三季度单季主营收入 7.15 亿元,同比上升 11.13%;单季度归母净利润 365.38 万元,同比上升 193.37%,虽然单季度利润同比大幅回升,但仍处于较低水平。

进一步分析财务指标,毅昌科技前三季度毛利率为 12.95%,同比上升 1.16 个百分点,显示出公司产品竞争力有所提升;但净利率仅为 2.37%,较上年同期下降 1.43 个百分点,盈利能力承压。此外,公司应收账款达 7.66 亿元,较上年同期增长 24.10%,货币资金却同比减少 18.97%至 7565.51 万元,叠加有息负债同比增长 32.53%至 5.61 亿元,现金流压力和债务风险凸显,反映出公司在营收增长背后,面临着回款周期长、资金流动性紧张等问题。

东材科技

图源:东材科技公告

东材科技则以新型绝缘材料为基础,重点发展光学膜材料、环保阻燃材料、先进电子材料等系列产品,业务范围覆盖发电设备、特高压输变电、智能电网、新能源、轨道交通、消费电子、平板显示、电工电器、军工等诸多高端领域。作为国内绝缘材料行业的领军企业,公司产品技术含量高,市场壁垒较强。

2025 年以来,东材科技充分受益于国内特高压电网、新能源汽车、人工智能、算力升级等新兴领域的高质量发展,业绩表现亮眼。前三季度公司实现营业收入 38.03 亿元,同比增长 17.18%;归母净利润 2.83 亿元,同比增长 19.8%;基本每股收益 0.31 元。其中第三季度单季营业收入 13.72 亿元,同比增长 22.12%;净利润 9262.11 万元,同比增长 21.27%,增长势头强劲。

值得注意的是,东材科技在 2026 年 1 月 23 日发布公告,拟将持有控股子公司河南华佳新材料技术有限公司 31.4265%的股权转让给胜业电气,交易对价 6693 万元。交易完成后,公司对河南华佳的持股比例将降至 30.1498%,后者不再纳入合并报表范围。此次交易不仅为公司 2026 年度增加税前利润约 7700 万元,改善财务状况和现金流,更与河南华佳、胜业电气共同构建起“聚丙烯基膜生产―金属化镀膜加工―薄膜电容器制备”的完整产业链,实现成本可控、质量可溯和技术协同创新,为公司长远发展奠定基础。

图东材科技主要股东

高盟新材

高盟新材是国内高性能复合聚氨酯胶粘剂行业龙头企业,产品涵盖塑料软包装用胶粘剂、高铁用聚氨酯胶粘剂等,广泛应用于包装、交通运输、新能源、家用电器、建筑材料、光伏新能源等新兴行业和重要领域。

公司成立于 1999 年,2011 年在创业板挂牌上市,现拥有六家全资子公司和一家控股子公司,布局北京、南通、武汉、清远四大生产基地,销售网络遍布全国,产品出口至 50 多个国家和地区。

2025 年前三季度,高盟新材实现营业收入 9.52 亿元,同比增长 5.93%;归母净利润 1.14 亿元,同比增长 3.58%,业绩稳中有升。分季度来看,公司业绩呈现逐季改善的良好态势,第一季度营业收入同比下降 11.85%,归母扣非净利润同比下降 24.52%;第二季度营业收入同比增长 4.30%,归母扣非净利润同比增长 24.05%;第三季度实现营业收入 3.55 亿元,同比增长 28.65%,归母净利润 3784.52 万元,同比增长 46.56%,扣非净利润同比大幅增长 68.20%,增长动能持续释放。

从未来发展来看,高盟新材的产能扩张值得期待。公司南通基地年产 4.6 万吨电子新能源胶粘剂项目预计 2025 年四季度正式验收,年产 12.45 万吨胶粘剂新材料及副产 4800 吨二乙二醇技改项目二期工程稳步推进,未来产能释放有望进一步提升公司市场份额,巩固行业龙头地位。

小结

此次熊海涛被留置,无疑给三家上市公司带来不确定性。不过,三家公司均表示,截至公告披露日,其他董事和高级管理人员正常履职,生产经营管理情况正常,相关事项不会对公司正常生产经营产生重大影响。

从行业角度而言,三家公司所处的新材料赛道是国家重点支持的战略性新兴产业,市场空间广阔。毅昌科技在汽车轻量化和医疗健康领域的布局、东材科技在特高压和新能源汽车材料领域的技术优势、高盟新材在胶粘剂行业的龙头地位,均为其长期发展提供了坚实支撑。但短期内,实控人被留置的消息或引发资本市场情绪波动,股价可能面临压力。