投资要点:

2023年年报概况:国泰君安2023年实现营业收入361.41亿元,同比+1.89%;实现归母净利润93.74亿元,同比-18.55%;基本每股收益0.98元,同比-21.60%;加权平均净资产收益率6.02%,同比-1.86个百分点。2023年拟10派4.0元(含税)。

点评:1. 2023年公司资管业务净收入、投资收益(含公允价值变动)占比出现提高,经纪、投行、利息、其他收入占比出现下降。2.代理股票交易市场份额持续回升,机构经纪业务各细分领域实现全面增长,合并口径经纪业务手续费净收入同比-11.16%。3. IPO逆势小幅走高、再融资下滑幅度较大,各类债券主承销金额保持平稳,合并口径投行业务手续费净收入同比-14.45%。4.券商资管业务净收入同比实现增长,华安基金实现并表,合并口径资管业务手续费净收入同比+148.60%。5.场外衍生品规模保持持续增长,固收投资实现稳健盈利,合并口径投资收益(含公允价值变动)同比+22.19%。6.两融规模稳中有升、市场份额小幅下滑,质押规模微幅回升,合并口径利息净收入同比-41.18%。7.境外交易及投资业务扭亏为盈,利息收入增幅明显,国际业务收入同比+54.96%。

投资建议:报告期内公司机构客户全面增长带动经纪业务手续费净收入的下滑幅度优于可比券商;自营业务坚定向低风险、非方向性转型,投资收益(含公允价值变动)明显回暖;国际业务显著改善。公司经营稳健、各项业务均衡,机构经纪与交易投资客需业务的持续拓展将进一步增强公司的业绩韧性。预计公司2024、2025年EPS分别为0.93元、1.02元,BVPS分别为17.16元、18.10元,按4月3日收盘价13.73元计算,对应P/B分别为0.80倍、0.76倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.投资端改革的政策效果不及预期。

/报告正文/

国泰君安2023年报概况:

国泰君安2023年实现营业收入361.41亿元,同比+1.89%;实现归母净利润93.74亿元,同比-18.55%;基本每股收益0.98元,同比-21.60%;加权平均净资产收益率6.02%,同比-1.86个百分点。2023年拟10派4.0元(含税),分派红利总额占合并报表中归属于上市公司普通股股东的净利润的比率为38.0%。

根据中国证券业协会的统计,2023年证券行业共实现营业收入4059.02亿元,同比+2.77%;共实现净利润1378.33亿元,同比-3.14%。国泰君安2023年经营业绩增速低于行业均值。

点评:

1.资管业务净收入、投资收益(含公允价值变动)占比出现提高

2023年公司经纪、投行、资管、利息、投资收益(含公允价值变动)和其他净收入占比分别为18.8%、10.2%、11.3%、7.8%、26.3%、25.6%,2022年分别为21.5%、12.2%、4.6%、13.4%、21.9%、26.3%。

2023年公司资管业务净收入、投资收益(含公允价值变动)占比出现提高,经纪、投行、利息、其他收入占比出现下降。其中,资管业务净收入占比提高的幅度较大。

根据公司2023年年报披露的相关信息,报告期内公司其他收入主要为:1.政府补助及手续费返还收入,本期合计为10.15亿元,同比+36.27%;2.销售大宗商品收入及其他,本期合计为78.03亿元,同比-0.80%。

2.代理股票交易市场份额持续回升,机构经纪业务各细分领域实现全面增长

2023年公司实现合并口径经纪业务手续费净收入67.90亿元,同比-11.16%。

报告期内公司财富管理业务加快构建“投顾驱动、科技赋能”的财富管理模式,在保持零售经纪业务行业领先的基础上,着力加强买方投顾核心竞争力建设,稳步提升资产配置能力。报告期内公司代理股票交易额19.64万亿元,同比-0.53%,市场份额4.63%,同比+0.23个百分点;实现代理买卖证券业务净收入42.1亿元,同比-13.73%。

代销金融产品业务方面,报告期内公司各类金融产品销售额7444亿元,同比+1.18%;月均保有量2423亿元,同比+13.3%。

截至报告期末,公司个人资金账户数1784.27万户,同比+14.2%;其中,富裕及高净值客户数35.11万户,同比+3.6%。“君享投”投顾业务客户资产保有规模127.31亿元,同比+122.5%。君弘APP平均月活796.33万户,同比+10.1%。

机构经纪业务方面,报告期内公司机构客户股基交易份额稳步提升,QFII及券商结算等持续增长,托管外包继续保持行业领先地位。截至报告期末,公司机构客户数7.1万户,同比+21.2%;机构客户股基交易量11.04万亿元,同比+13.7%。

期货经纪业务方面,报告期内国泰君安期货成交金额同比+31.8%;市场份额7.44%,同比+1.44个百分点;期末客户权益规模1004亿元,同比-5.7%,继续排名行业第2位。

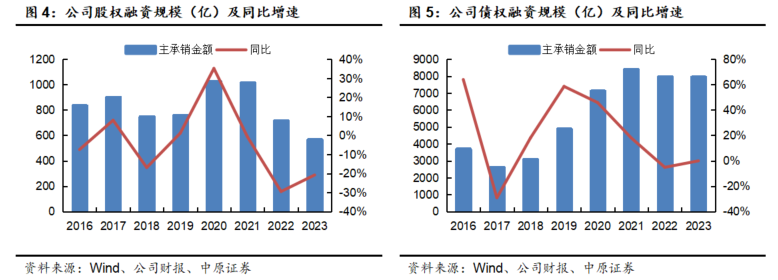

3.IPO逆势小幅走高、再融资下滑幅度较大,各类债券主承销金额保持平稳

2023年公司实现合并口径投行业务手续费净收入36.88亿元,同比-14.45%。

股权融资业务方面,报告期内公司股权融资主承销金额566.40亿元,同比-20.86%,排名行业第6位,同比-1位。其中,IPO主承销金额317.14亿元,同比+7.4%,市场份额8.83%,同比+3.18个百分点,排名行业第4位,同比+2位;再融资主承销金额249.26亿元,同比-40.71%。根据Wind的统计,截至2024年4月3日,公司IPO项目储备32个(不包括辅导备案登记项目),排名行业第8位。

债权融资业务方面,报告期内公司各类债券主承销金额7958.09亿元,同比-0.13%,排名行业第3位,同比持平。

财务顾问业务方面,报告期内公司证监会、交易所审核通过的并购重组项目涉及交易金额33.37亿元,同比-86.50%。

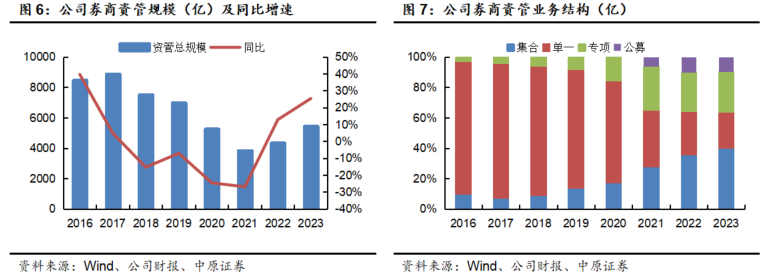

4.券商资管业务净收入同比实现增长,华安基金实现并表

2023年公司实现合并口径资管业务手续费净收入40.97亿元,同比+148.60%,主要由报告期内公司控股子公司华安基金实现并表所致。

券商资管业务方面,报告期内国泰君安资管持续打造泛固收、泛权益和融资业务竞争力,管理资产规模持续增长,固收产品、行业主题基金等业绩表现较好。截至报告期末,国泰君安资管的资产管理总规模5430.92亿元,同比+25.3%。其中,集合、单一、专项、公募基金规模分别为2193亿、1273亿、1428亿、537亿,同比分别+647亿、+29亿、+329亿、+93亿。报告期内公司实现受托资产管理业务净收入8.20亿元,同比+12.76%。

私募基金业务方面,截至报告期末,公司全资子公司国泰君安创投管理基金累计实际出资额407.90亿元,同比+2.01%。报告期内国泰君安创投实现营业收入4.61亿元,同比+10.02%;实现净利润2.50亿元,同比+22.55%。

公募基金业务方面,截至报告期末,公司控股子公司华安基金(持股51%)管理公募基金规模6753亿元,同比+8.8%。其中,非货币公募基金管理规模3520亿元,同比+5.78%。报告期内华安基金实现营业收入34.39亿元,同比-4.55%;实现净利润9.50亿元,同比-7.86%。

5.场外衍生品规模保持持续增长,固收投资实现稳健盈利

2023年公司实现合并口径投资收益(含公允价值变动)95.05亿元,同比+22.19%。

公司交易投资业务积极发展客需业务,坚定向低风险、非方向性转型,稳步提升交易定价能力和客户服务能力。

权益业务方面,报告期内公司权益投资秉持价值投资策略,持续优化资产配置。场外衍生品累计新增名义本金8840亿元,同比+16.9%;期末存续名义本金余额3258亿元,同比+16.3%。

固定收益业务方面,报告期内公司固收投资加强市场研判,提升交易管理的精细化水平,加强多资产、多策略研究和投资能力,有效把握境内外市场配置及波动性交易机会,实现稳健盈利。

另类投资业务方面,截至报告期末,公司全资子公司国泰君安证裕存续投资项目73个,投资规模54.47亿元,同比+41.74%;其中,科创板及创业板存续跟投项目21个、跟投金额16.87亿元,同比+43.21%。报告期内国泰君安证裕实现营业收入5.33亿元,同比+36.67%;实现净利润3.39亿元,同比+22.38%。

6.两融规模稳中有升、市场份额小幅下滑,质押规模微幅回升

2023年公司实现合并口径利息净收入28.03亿元,同比-41.18%。

融资融券业务方面,截至报告期末,公司两融余额为889.26亿元,同比+2.1%;市场份额5.39%,同比-0.29个百分点。其中,机构客户融资融券余额215.67亿元,占比24.3%。

股票质押业务方面,截至报告期末,公司股票质押待购回余额为265.31亿元,同比+1.1%。

7.境外交易及投资业务扭亏为盈,利息收入增幅明显

2023年公司实现国际业务收入21.63亿元,同比+54.96%。

报告期内公司全资子公司国泰君安国际综合竞争力继续保持在港中资券商前列,国际化布局取得积极进展。报告期内国泰君安国际的费用及佣金、利息、交易及投资收入同比分别-20.39%、+21.79%、扭亏为盈。

投资建议

报告期内公司机构客户全面增长带动经纪业务手续费净收入的下滑幅度优于可比券商;自营业务坚定向低风险、非方向性转型,投资收益(含公允价值变动)明显回暖;国际业务显著改善。公司经营稳健、各项业务均衡,机构经纪与交易投资客需业务的持续拓展将进一步增强公司的业绩韧性。

预计公司2024、2025年EPS分别为0.93元、1.02元,BVPS分别为17.16元、18.10元,按4月3日收盘价13.73元计算,对应P/B分别为0.80倍、0.76倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.投资端改革的政策效果不及预期。