来源 :格隆汇2025-11-27

投资要点

10月规上工业企业利润同比转负,主因量价分化,以及上游涨价传导不均、财务费用增加导致的利润率收窄。行业分化加剧,大部分行业利润增速回落,上 游行 业表现略好于中下游,仅有酒饮料茶行业受益于利润率低基数下的回升而实现利润边际改善。被动补库凸显需求偏弱。下阶段需政策与撬动需求回升,推动补库切换,叠加反内卷深化将助力

PPI改善与利润率修复,利润或有回升,但斜率或偏平缓。但仍需警惕需求不及预期及成本传导问题。

风险提示:外部不确定性加剧,国内需求修复不及预期。

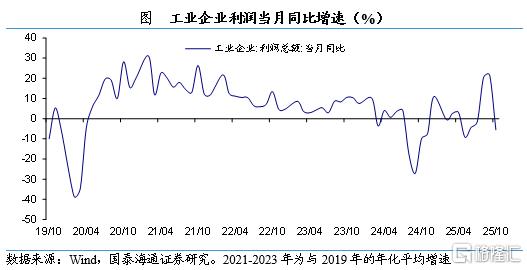

利润同比由正转负。1-10月规上工业企业利润累计同比增速为1.9%,较1-9月的2.4%回落0.6个百分点,其中10月同比增速为-5.5%,较9月的21.6%由正转负。一方面,上年同期基数明显抬高,对同比增速有一定影响,另一方面,反内卷下原材料涨价、叠加需求端表现偏弱,导致企业盈利空间收窄。

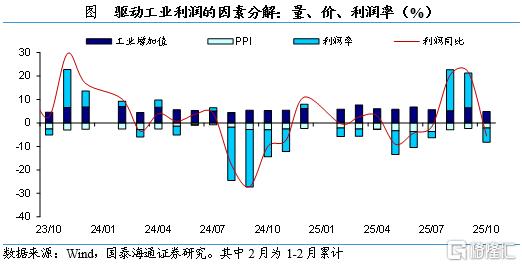

从影响因素来看,量跌价升,利润率回落。10月反内卷政策持续见效,价格端拖累较前期进一步减弱,ppi同比跌幅从前月的2.3%收窄至2.1%。但与此同时,供给端也有一定收缩,叠加10月工作日较去年少2天,量的贡献较前月走低,工业增加值同比增速从前月的6.5%下降至4.9%。利润率的影响从正向转为负向,10月营收利润率累计值为5.3%,当月值为5.1%,均低于前月,同时由于去年同期的基数抬升,同比由正转负。一方面,这是由于当前各行业涨价的幅度不一,上游相对中下 游行 业涨价幅度更大,这使得各行业单位成本上行。另一方面,财务费用增长较快,也对利润率造成一定影响。

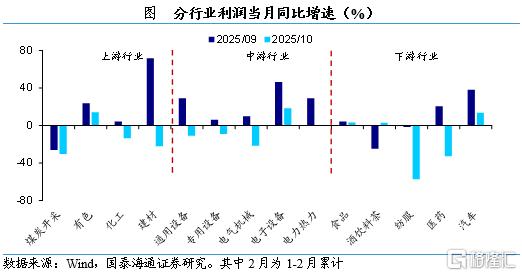

上游利润占比提升。国泰海通对15个重点行业的当月利润按上、中、下游进行分组加总,其中上 游行 业利润占比从前月的25.4%提升至28.2%,中 游行 业利润也有小幅提升,但是下 游行 业利润占比回落至20.5%的低位。这是由于上中 游行 业受益于反内卷下的涨价,而下 游行 业更多受到成本抬升的影响。

从具体行业来看,大部分行业利润增速回落,部分上 游行 业回落幅度较小。钢铁行业去年同期为亏损,无法计算同比增速。其他十四个主要行业中,仅有有色、电子设备、食品、酒饮料茶和汽车仍保持同比正增,其他行业利润增速均为负值。从边际变化来看,除钢铁外的十四个主要行业中,仅有酒饮料茶行业利润增速由负转正,有所回升,其他行业利润增速均较前月有所下滑。上游的建材行业利润增速回落幅度最大,其次是下游的纺服和医药行业。除建材外的其他上 游行 业如煤炭开采、有色等增速回落幅度相对较小。

从各行业的利润驱动因素来看,上 游行 业仍受益于涨价,利润率为中下游主要驱动因素。上 游行 业中,利润增速回落较小的煤炭开采、有色、化工,主要还是受益于涨价,但量的回落导致其总体利润增速仍在放缓。中游和部分下 游行 业虽然价格也有不同程度的边际回升,但成本抬升导致其利润率同比大幅走低,同时量的贡献也有减弱,导致行业利润边际回落。其中酒饮料茶行业的利润率增速在低基数下回升,是支撑其利润改善的主要原因。

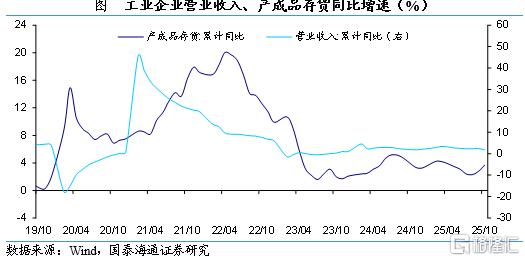

持续补库。1-10月工业产成品存货增速为3.7%,连续第二个月补库。企业营收1-10月累计同比增速为1.8%,10月当月同比减少3.3%,均低于前月,需求端仍需提振。当前处于需求端复苏乏力导致产品消化不畅,库存被动累积的阶段,后续若终端需求未能有效提振,被动补库或转向去库压力,需重点关注下游需求修复进度。

10月规上工业企业利润同比由正转负,主要受多重因素叠加影响。从驱动逻辑看,量价呈现一跌一升分化,反内卷政策推动PPI跌幅收窄,但叠加工作日减少,供给收缩导致工业增加值增速下滑。利润率同比转负成为核心制约,上游涨价幅度高于中下游引发成本传导不均,叠加财务费用快速增长,企业盈利空间持续收窄。行业分化进一步加剧,上 游行 业受益于涨价支撑利润占比提升,下 游行 业受成本挤压利润占比跌至低位,仅酒饮料茶、有色等少数行业保持正增长。库存端呈现供需背离,产成品存货连续两月补库但营收当月同比下滑,被动补库特征显著,反映终端需求复苏仍显乏力。

下阶段工业企业利润修复仍需依托需求改善与政策发力形成合力。量的维度来看,四季度新型政策性金融工具、消费品以旧换新等政策持续落地,有望撬动有效投资与终端消费,缓解库存消化压力,推动被动补库向主动补库切换。价的维度来看,反内卷政策持续发力将继续改善工业品价格环境,PPI跌幅或进一步收窄,叠加成本端压力逐步传导消化,企业利润率有望边际修复。但若需求修复不及预期,被动补库可能转向去库压力,且行业间成本传导不均问题仍存,利润全面回升斜率或相对平缓,后续需重点关注内需提振政策落地效果与下游订单修复进度。