中金公司本次吸收合并交易规模高于国泰君安吸并海通证券,略低于中国船舶吸并中船重工。

5 月 19 日,中金公司(601995.SH)正式公布了换股吸收合并东兴证券(601198.SH)、信达证券(601059.SH)的交易报告书草案。

对比 2025 年 12 月发布的预案,草案中结合各上市公司 2025 年度利润分配的除权除息因素,对换股价格进行了相应调整。

截至 5 月 19 日收盘,三公司股价均有不同程度上涨。

―

交易规模接近国泰海通吸并案例

自 2025 年以来,上市公司并购重组活跃,其中不乏吸收合并的交易案例:已实施完成的有国泰君安吸并海通证券、中国船舶吸并中船重工、海联讯吸并杭汽轮 B;尚在进行中的有湘财股份吸并大智慧、浙江沪杭甬吸并镇洋发展。

在上述案例中,国泰君安吸并海通证券与中金公司吸并东兴证券、信达证券,在行业属性、交易体量上最为接近,适合作为对比参照。

交易规模上,中金公司本次吸并对象有两家,总交易金额 1138.54 亿元,高于国泰君安吸并海通证券的 976.15 亿元,仅次于中国船舶吸并中船重工 1151.5 亿的交易规模。

但不同于国泰海通合并时募集了 100 亿配套资金,中金公司本次交易不涉及募资。

从交易类型来看,由于国泰君安和海通证券都是 A+H 两地上市的公司,因此涉及 A 股和 H 股的双重吸收合并;而中金公司虽然是 A+H,但东兴证券与信达证券只在 A 股上市,所以此次交易只涉及 A 吸并 A。

给予东兴证券 26%溢价

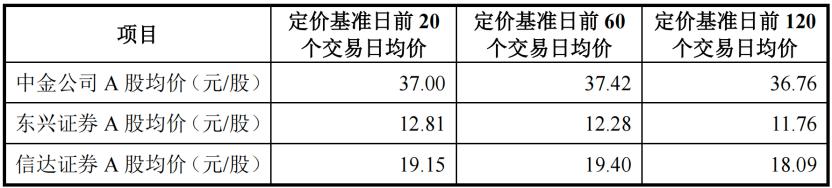

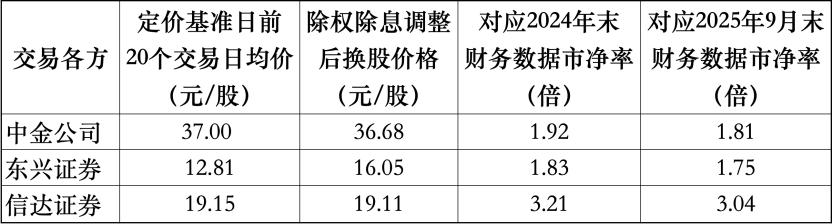

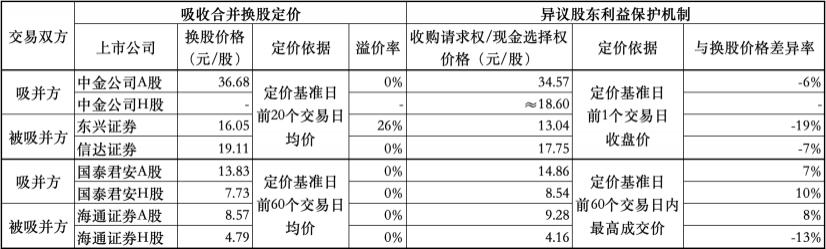

在吸收合并的换股定价上,中金公司本次选取定价基准日前 20 个交易日的均价作为市场参考价,而国泰君安则选取定价基准日前 60 个交易日均价作为参考。

选取定价基准日前 20 个交易日的均价作为市场参考价,与大多数可比交易一致,是符合市场惯例的做法。本次交易选取这个参考范围,可能也是考虑了东兴证券二级市场估值相对较低,而其 MA20、MA60、MA120 的均价分别为 12.81 元/股、12.28 元/股、11.76 元/股。

即便以最高的 20 日均价来看,东兴证券 12.81 元/股的价格,对应以 2024 年末和 2025 年 9 月末财务数据计算的市净率分别为 1.46 倍和 1.40 倍,低于行业可比公司估值指标平均值,更远低于另一被吸并方信达证券的 3.21 倍、3.04 倍。

因此,本次交易东兴证券的换股价格在市场参考价的基础上给予 26%的溢价。调整以后,东兴证券的换股价为 16.05 元/股,相应市净率提升至 1.83 倍、1.75 倍,在三家公司中仍属最低,但差距已尽量缩小,处于可比公司合理区间内。

异议股东保护兼防套利

此外,在上市公司吸收合并过程中,对交易方案持异议的股东设有利益保护机制。吸并方股东如果反对交易,可以行使收购请求权;被吸并方股东如果不想参与换股,可以行使现金选择权。

本次交易,收购请求权和现金选择权的价格均为定价基准日前 1 个交易日收盘价,即相当于重组停牌前的市场价。

相较而言,国泰海通的吸并方案中,异议股东收购请求权和现金选择权定价依据有所不同,选取的是定价基准日前 60 个交易日内最高成交价。

从结果来看,国泰海通的方案中,国泰君安 A、H 股股东及海通证券 A 股股东,若行使异议股东权利,其价格相较于换股价格均有一定溢价,仅海通证券 H 股异议股东现金选择权价格低于换股价格。

而在中金公司的方案中,A 股异议股东若不参与交易,选择被收购或现金退出,其价格均低于换股价格。

对此,中金公司在重组方案中表示,异议股东收购请求权及现金选择权的定价,有利于促进合并各方股东积极参与换股,继续持有存续公司股票。

另一方面,不同于国泰海通的 A+H 双重吸并,本次交易中金公司 H 股股东并不参与换股,但基于公平对待原则,A 股和 H 股异议股东收购请求权定价依据须保持一致,若存在明显溢价,则 H 股将形成套利空间,于整体交易不利。

综合来看,本次交易有助于中金公司提升综合实力,尤其是充实资本金短板,有效提升公司在客户资源、资本实力、资源协同和综合服务能力等方面的核心竞争力,打造具有国际竞争力的一流投资银行。

本文不构成投资建议。市场有风险,操作需谨慎。