投资要点

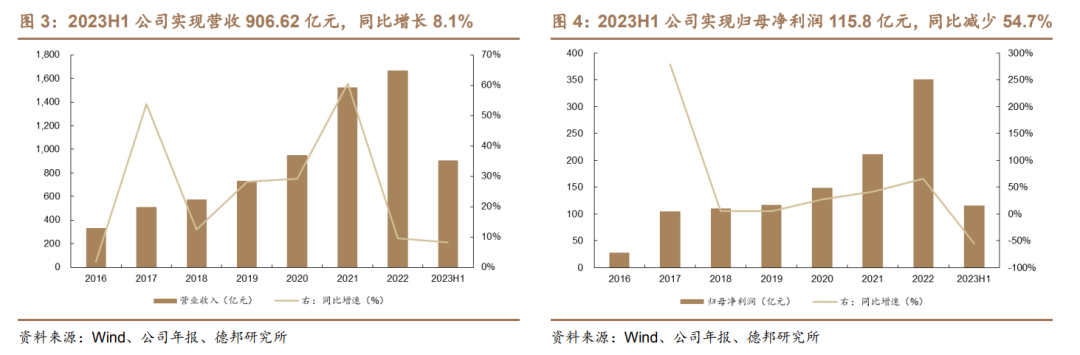

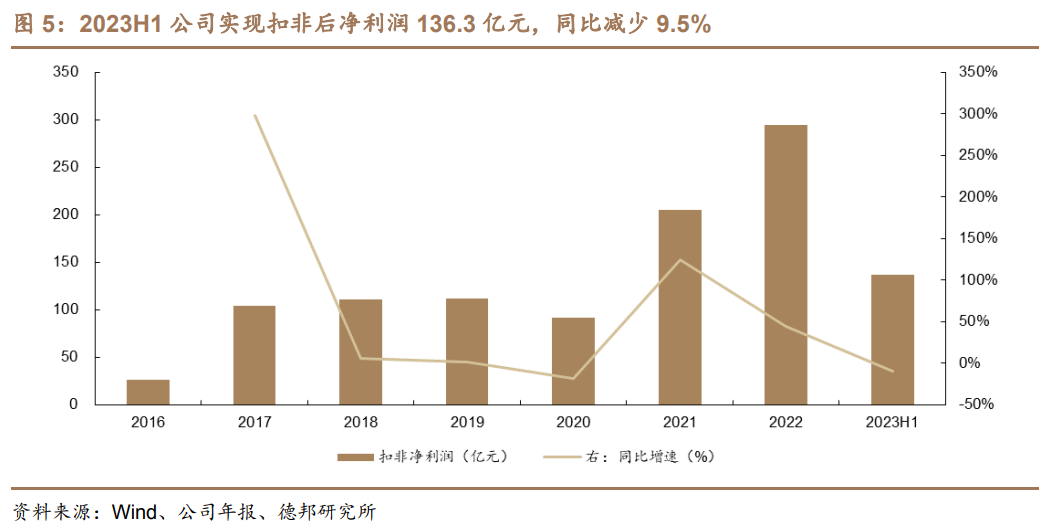

背靠陕煤集团,旗下唯一煤炭资产上市平台。陕西煤业成立于 2008 年 12 月23 日,2014 年 1 月 28 日公司在上交所挂牌上市,正式登陆 A 股市场。公司是由陕西煤业化工集团以煤炭主业资产整体改制所设立,是陕煤集团旗下唯一煤炭资产上市平台,也是陕西省唯一一家省属特大型煤炭企业,兼具政策和资源优势。2023 年上半年公司实现营业收入 906.62 亿元,同比增长 8.1%;扣非后归母净利润 136.32 亿元,同比减少 9.5%。

煤炭业务:盈利高弹性,产能有增量。1)截至 2022 年末,公司拥有煤炭储量183.67 亿吨,可采储量 106.06 亿吨,可开采年限超过 70 年。2)截至 2023年中报,公司矿井核定产能 1.62 亿吨/年,权益产能 1.0 亿吨/年。3)公司兼具内生和外延成长能力,产量仍有增长空间。小庄、孟村煤矿尚未满产,随着产能爬坡,将持续贡献增量。2023 年上半年,公司加快推进小壕兔一号和西部勘查区(三号矿井)相关井田的批复进度,待项目核准后将开工建设,未来公司产能有望再增加 2300 万吨/年。4)得益于成本优势,公司煤炭业务盈利弹性较高,如果自产煤坑口煤价上涨 100 元,吨煤净利润将增加约 70 元。

承诺提升分红规模,高股息凸显长期投资价值。1)有息负债负债率逐年下降,资产质量优秀。截至 2023 年三季报,公司资产负债率仅为 38.2%,而有息负债规模为 49.8 亿元,达到历史最低水平。2)在手现金现金流充沛,2023年计划资本开支仅 18.11 亿元,稳健基本面支持稳定持续高分红。3)根据 2022-2024 年股东回报规划,公司将现金分红比例下限提高至 60%。按照公司 2023年前三季度归母净利润年化和分红率 60%来看,对应 12 月 6 日收盘价 19.54元/股,公司股息率预计高达 6.8%,高股息资产具有吸引力。

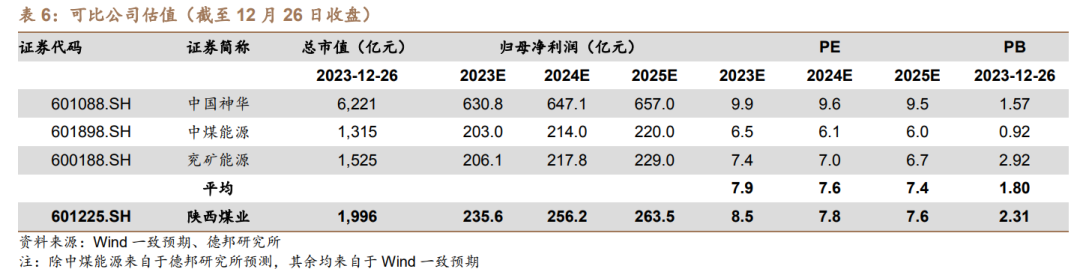

投资建议:公司煤炭业务保持产销两旺,随着优质产能的逐步释放,在煤价中枢上行周期,公司盈利有望稳步向上。我们预计公司2023-2025 年归母净利润为 235.6、256.2、263.5 亿元,按照 12 月 26 日收盘时市值计算,对应 PE 为 8.5、7.8、7.6 倍。

风险提示:1)煤炭价格大幅下跌;2)宏观经济增长不及预期;3)新项目投产进度不及预期。

目录

1.陕西省能源航母,行稳致远

1.1.背靠陕煤集团,旗下唯一煤炭资产上市平台

1.2.行业景气带动业绩高增,费用管控,回款能力优秀

2.煤炭业务:盈利高弹性,产能有增量

2.1.煤炭储量丰富,禀赋条件优异

2.2.核定产能超1.6亿,单井规模大

2.3.煤炭产销两旺,未来仍有增长空间

2.4.成本优势显著,煤炭业务盈利高弹性

3.承诺提升分红规模,高股息凸显长期投资

4.盈利预测与估值

4.1.盈利预测

4.2.估值评级

5.风险提示

正文

1.陕西省能源航母,行稳致远

1.1.背靠陕煤集团,旗下唯一煤炭资产上市平台

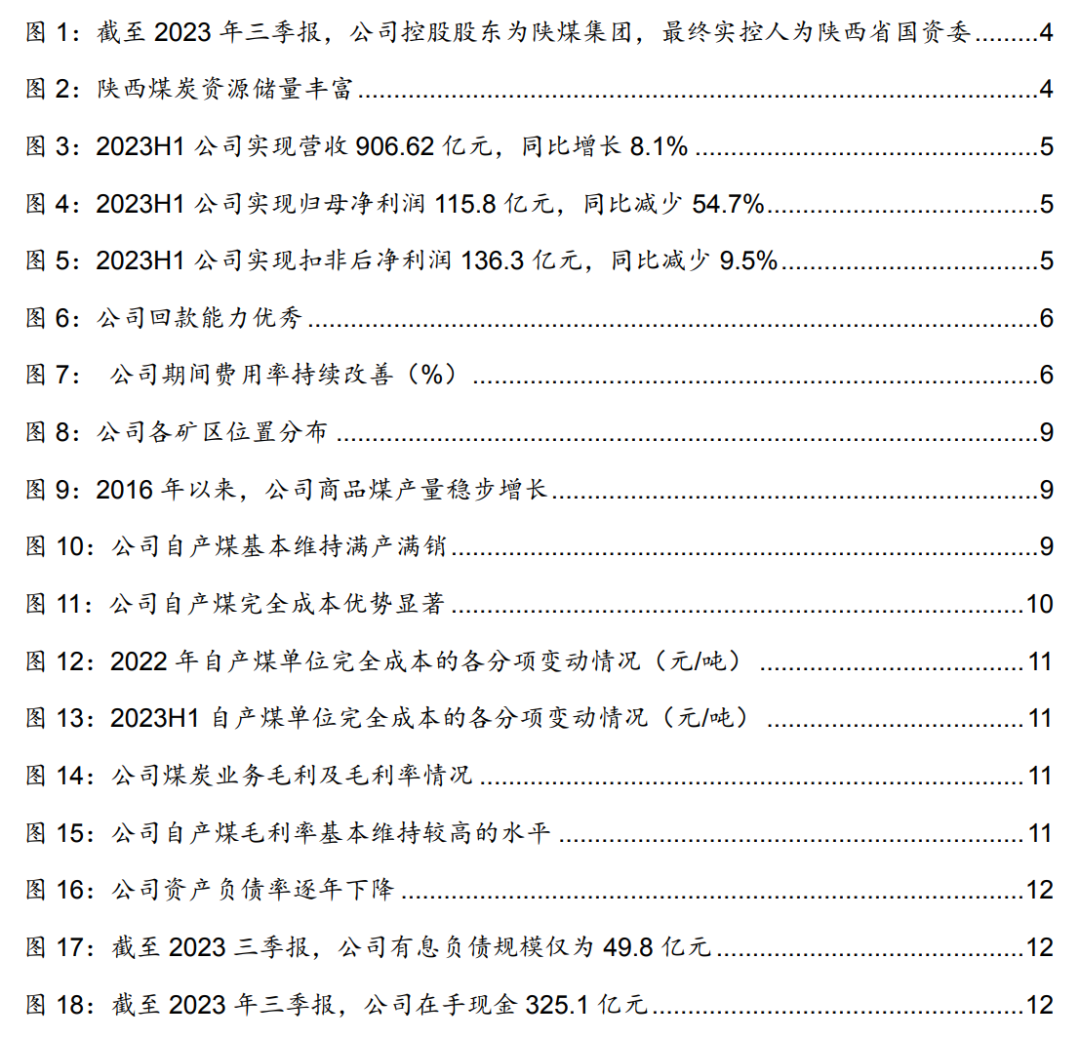

陕西煤业股份有限公司(以下简称“公司”或“陕西煤业”)由陕西煤业化工集团(以下简称“陕煤集团”)及其控股的陕西铜川煤业有限公司、陕西韩城煤业有限责任公司、陕西澄合煤业有限责任公司,联合中国长江三峡集团、华能开发、

陕西有色金属控股集团、陕西鼓风机(集团)有限公司共同发起成立,于 2008 年

12 月 23 日在陕西省工商局注册登记。2014 年 1 月 28 日,公司在上交所挂牌上市,正式登陆 A 股市场。

截至 2023 年三季报,陕西煤业化工集团持有公司 65.12%股权,为第一大股东,实际控制人为陕西省国资委。

陕煤集团旗下唯一煤炭资产上市平台,兼具政策和资源优势。陕西省煤炭资源丰富,含煤面积约占全省国土面积的四分之一。2010 年陕西省出台相关政策,

要求以陕煤集团以及地方国有大矿为主体,坚持“大矿整合小矿”的原则,大力推进省内煤炭资源并购重组。同时,陕西省政府明确将陕煤集团作为鄂尔多斯盆地神府南区的唯一开发主体,神府南区拥有的煤炭资源储量高达 300-400 亿吨。随着神府南区的勘探和开发,陕煤集团的资源储备量将大幅增加。公司是由陕西煤业化工集团以煤炭主业资产整体改制所设立,是陕煤集团旗下唯一煤炭资产上市平台,也是陕西省唯一一家省属特大型煤炭企业,兼具政策和资源优势。

1.2.行业景气带动业绩高增,费用管控、回款能力优秀

公司营收和利润规模持续增长。煤炭属于传统周期性行业,价格变动对盈利的影响较大。由于煤炭市场的低迷,公司在 2015 年出现大额亏损。“十三五”期间,国家开展执行供给侧改革,通过落后产能出清、严控新增产能等措施,煤炭行业格局得到优化,公司在 2016 年就实现扭亏。随着行业格局的优化和优质资源的整合,公司营收和盈利规模逐年增长。2021 年以来,由于供需基本面错配,煤炭持续高景气,价格中枢实现上移。截至 2022 年,公司实现营收 1668.5 亿元,同

比增长 9.6%,2016-2022 年 CAGR 为 30.9%;实现归母净利润 351.2 亿元,同

比增长 66.1%,2016-2022 年 CAGR 为 52.8%;均创造公司自上市后最佳水平。

投资收益和公允价值变动影响利润,扣非后净利润体现业绩韧性。2023 年 H1

实现营业收入 906.62 亿元,同比增长 8.1%;归母净利润 115.8 亿元,同比减少

54.7%。归母净利润同比大幅减少的原因:1)2022 年上半年公司出售隆基绿能部分股份获得投资收益 29.16 亿元;2)投资隆基绿能的会计核算方法变更,公允价值变动损益增幅较大,使得 2022 年 H1 净利润增加 94.91 亿元,占当期归母净利润的 38.59%;3)2023 年 H1 投资收益 12.13 亿元,且因市场波动,公允价值变动浮亏 26.6 亿元。不考虑非经常性损益,在市场煤价高位回落的背景下(2023H1

秦皇岛动力煤 Q5500 同比下跌 14.4%),公司 2023H1 实现扣非后归母净利润

136.3 亿元,同比减少 9.5%,业绩有韧性。

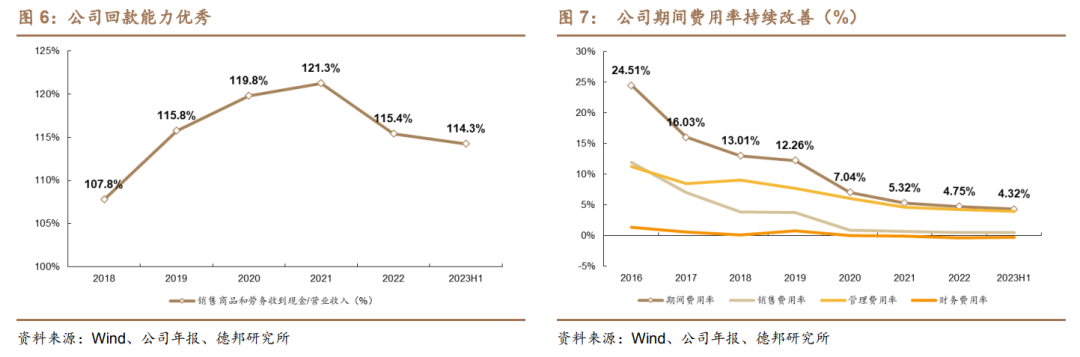

公司回款能力优秀,期间费用率持续下行。长期以来,公司的销售商品和劳务收到现金/营业收入指标趋势性上升,2023 年 H1 达到 114.3%,彰显较强的回款能力,现金流充沛。近年来公司经营保持高效,期间费用及费用率总体呈现下降趋势,2023 年 H1 公司期间费用率为 4.32%,同比下降 0.04pct。

2.煤炭业务:盈利高弹性,产能有增量

2.1.资源储量丰富,禀赋条件优异

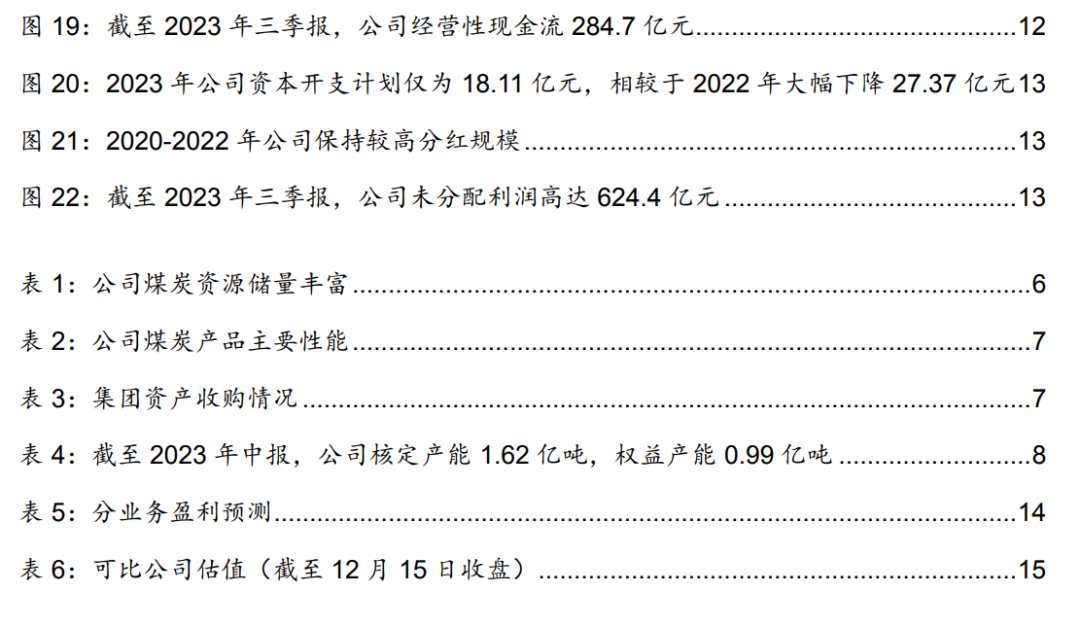

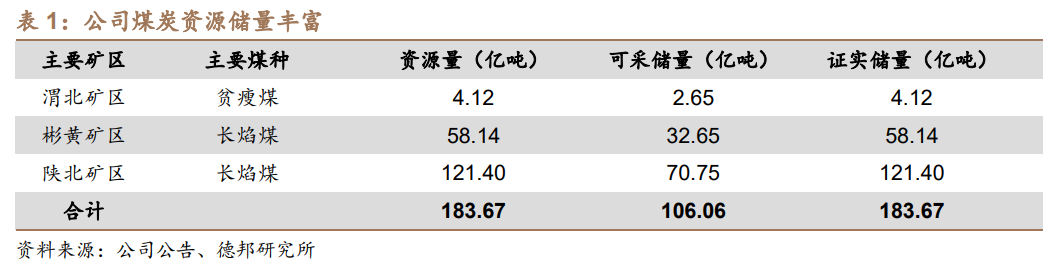

资源储量丰富,可采储量高达 106.06 亿吨。截至 2022 年末,公司拥有煤炭储量 183.67 亿吨,可采储量 106.06 亿吨,可开采年限超过 70 年。公司 97%以上的煤炭资源位于陕北矿区(神府、榆横)、彬黄(彬长、黄陵)等优质采煤区。

资源禀赋条件优异,埋藏深度浅,开采条件简单,煤种优质。产煤区 90%以

上的煤炭储量属于优质煤,煤质优良,具有高热值、低硫、特低磷、低灰、富油、

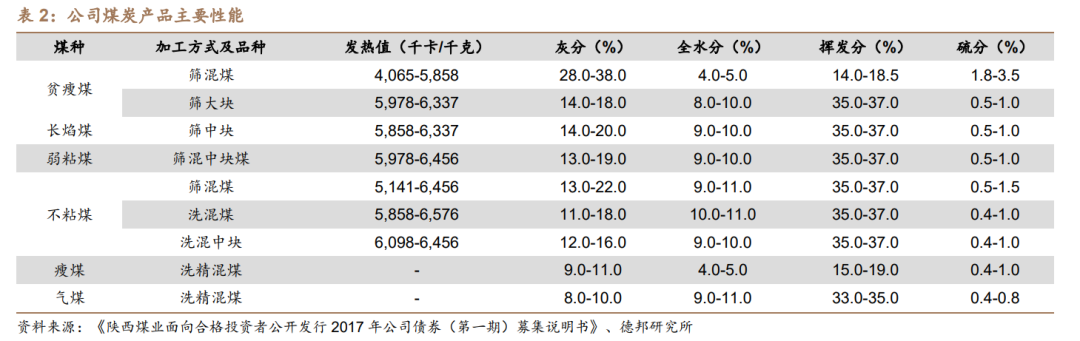

高化学活性等特点,是优质动力煤、气化煤和理想的化工用煤。根据公司债券募集说明书披露,公司煤炭产品包括贫瘦煤、长焰煤、弱粘煤、不粘煤、瘦煤、气煤等,煤种丰富,且平均发热量在 5500 卡以上。

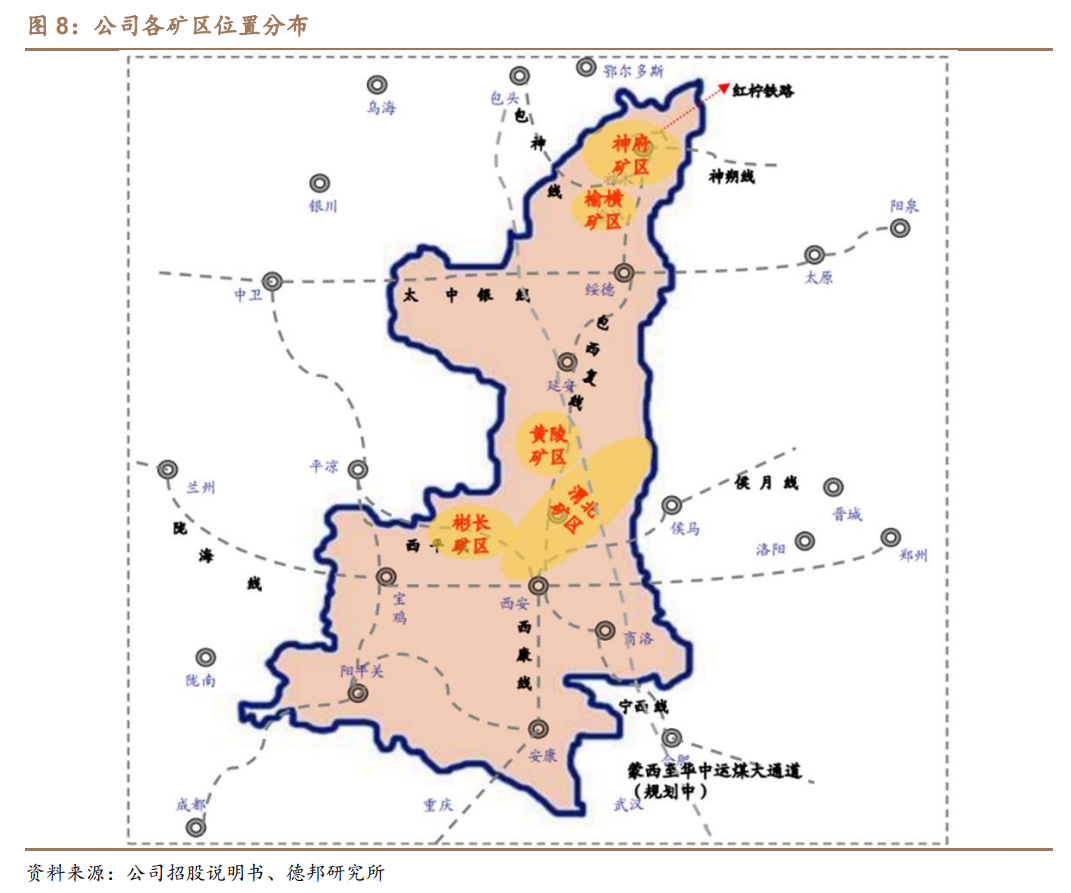

神府矿区:位于榆林市北端神木、府谷两县境内,煤层埋深一般 500 米以浅,煤层稳定性较好,开采技术条件较简单,适宜建设大及特大型现代化矿井,主产动力、化工用煤。

榆横矿区:位于榆林市榆阳区、横山县境内,煤层埋深一般 300-600 米,

煤层稳定性较好,开采技术条件较简单,适宜建设大及特大型现代化矿井,主产动力、化工用煤。

黄陵矿区:位于延安市黄陵县境内,煤层埋深一般 600 米以浅,煤层稳定性较好,开采技术条件较简单,适宜建设大及特大型现代化矿井,主产动力、炼焦配煤和化工用煤。

彬长矿区:位于咸阳市彬县、长武两县境内,煤层埋深一般 200-700 米以浅,开采技术条件较简单,适宜建设大及特大型现代化矿井,主产动力、化工用煤。

渭北矿区:位于铜川市耀州区、印台区至渭南市白水县、澄城县、合阳

县、韩城市一带,俗称“渭北黑腰带”,由焦坪、铜川、蒲白、澄合、韩城 5 个自然矿区组成。其中,焦坪矿区属侏罗纪含煤,煤层稳定、高瓦斯,主产动力、化工用煤;其余为石炭二叠纪含煤,煤层稳定性较好,主产贫瘦煤。

2.2.核定产能超 1.6 亿吨,单井规模大

深耕存量、拓展增量,为可持续发展积蓄动力。2021 年张家峁矿业等四对矿井获得省发改委批复,核增产能 600 万吨/年。2022 年公司核增了红柳林矿业、

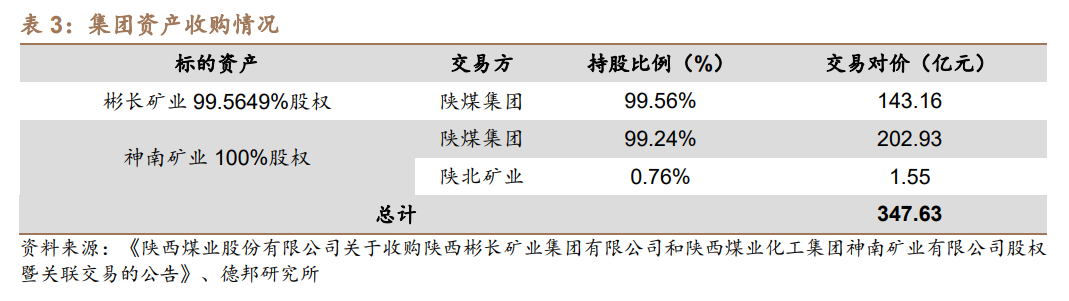

柠条塔矿业等 7 处矿井,核增产能 1700 万吨/年。此外,公司在 2022 年 10 月以现金方式收购了控股股东陕煤集团所持有的彬长矿业集团、神南矿业公司股权。彬长矿业下辖小庄(600 万吨/年)、孟村(600 万吨/年)两对矿井,神南矿业拥

有小壕兔西部勘查区探矿权和小壕兔一号煤矿采矿权(规划产能 800 万吨/年),

收购完成之后,公司在产产能新增 1200 万吨/年。

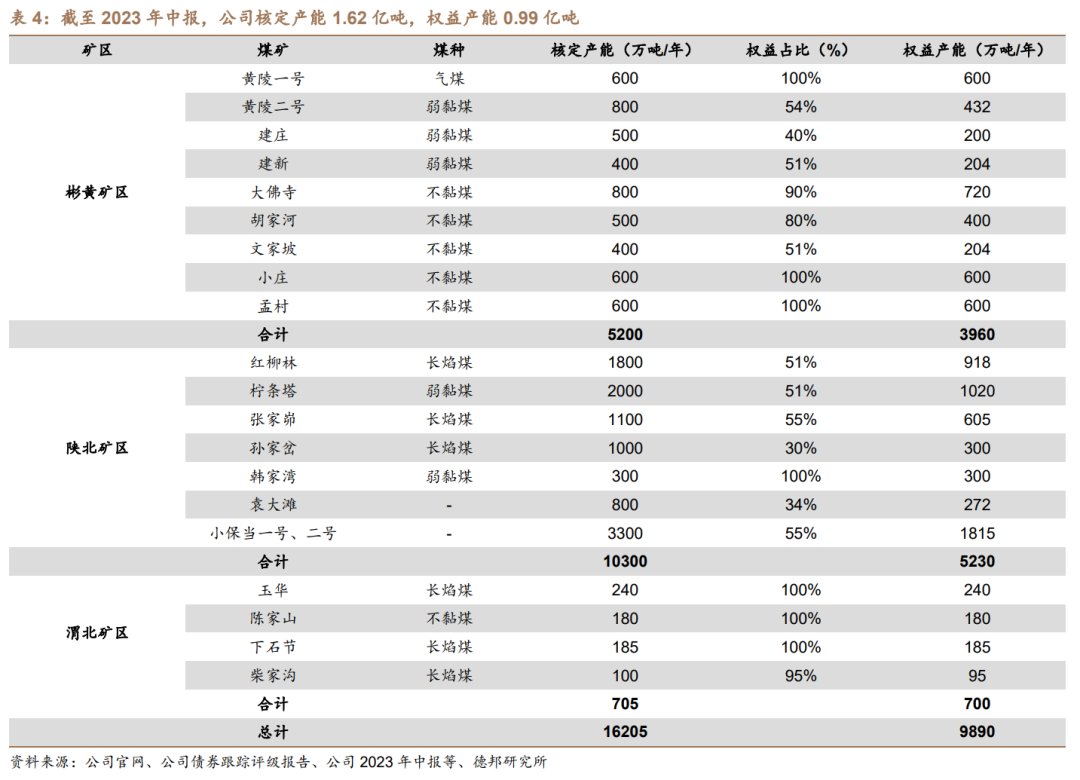

当前拥有核定产能 1.62 亿吨,权益产能近亿吨。截至 2023 年中报,公司下属矿井共计 21 座,核定总产能 1.62 亿吨/年,权益产能 0.99 亿吨/年。其中,控股矿井 18 座,核定产能 1.39 亿吨/年,权益产能 0.91 亿吨/年;参股矿井 3 座,

核定产能 2300 万吨/年,权益产能 772 万吨/年。

单井规模较大,产能优势显著。截至 2023 年中报,公司所属矿井中,95%以上产能均位于国家“十三五”重点发展的大型煤炭基地:神东基地、陕北基地、黄陇基地。因此下属矿井单井规模较大,控股矿井平均权益产能为 818 万吨/年。目前,陕北矿区拥有红柳林、张家峁、柠条塔、小保当一号、小保当二号五对千万吨级矿井,陕北矿区千万吨矿井规模将集群化,产能优势将更加明显。

2.3.煤炭产销两旺,未来仍有增长空间

品牌优势。公司坚持实施品牌战略,提升品牌价值。通过“企业品牌+产品品

牌”对煤炭品牌进行精准定位,找准市场坐标,品牌经营赢得市场认可,创造品牌效应;已经成功打造黄灵 1 号、彬长、红柳林、柠条塔、张家峁、建庄等优质煤炭品牌。

区位优势。从地理位置来看,公司主力矿井位于陕西榆林,与宁夏宁东、内蒙古鄂尔多斯共同组成我国能源化工“金三角”,具有丰富的能源资源优势。公司围绕“六线四区域”,即:沿着包西线巩固陕西省内市场,沿蒙冀线、瓦日线增加沿海市场销量,沿浩吉铁路做大“两湖一江”市场,沿襄渝线、宝成线扩大西南市场,公司的产品将全面覆盖长江经济带、东部沿海等中国经济最发达的区域,形成“沿海看国能、中部看陕煤”战略格局。

销售团队赋能。公司具备专业化销售团队,着力向“世界一流煤炭供应链服务商,全国最大的原料、材料清洁用煤供应商,煤炭智慧物流平台运营商”转型,

销售市场不断扩大,市场占有率不断提高。着力实施“专业化+区域化、分公司+

办事处、互联网+煤炭”销售新模式,通过铁路直达、铁水联运、“公转铁+外购

煤”等措施,推动公司入渝、入湘、入鄂、入赣等能源保供,构建了陕煤跨省能源合作新格局。

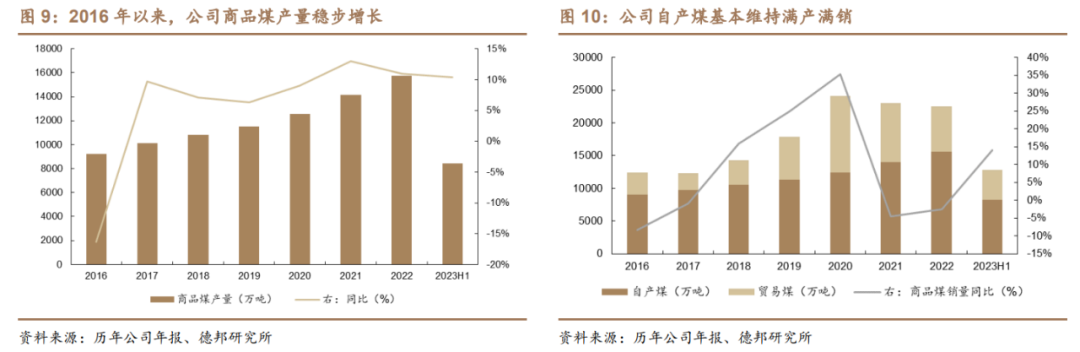

公司煤炭产销两旺,稳步增长。2016 年以来,公司商品煤产量持续增长。2022

年公司实现商品煤产量 15727.9 万吨,同比增长 11.0%;2023 年上半年实现产量

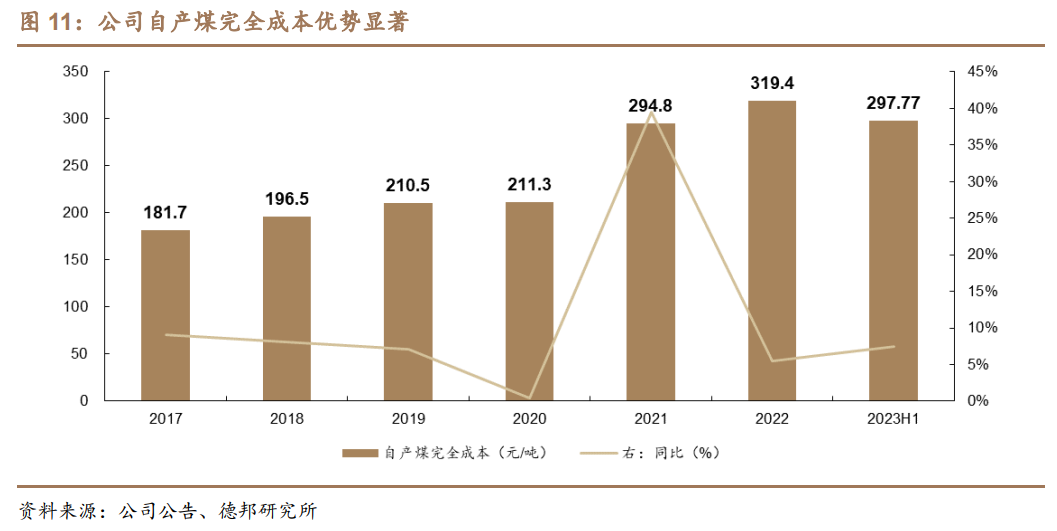

8406.7 万吨,同比增长 10.4%。销量方面,受益于煤炭品质优异、区位优势以及专业销售团队,公司自产煤销量基本维持满产满销,2019 年以来产销率保持在

98.5%以上。2022 年公司实现自产煤销量 15549.0 万吨,同比增长 11.0%;2023

年上半年实现销量 8280.2 万吨,同比增长 10.4%。

兼具内生和外延成长能力,产量仍有增长空间。

在产矿井产能爬坡:根据投资者问答平台,2022 年收购的小庄、孟村两对矿井尚未达到满产状态,2023 年 5 月份产能利用率大约在 80%左右。随着产能爬坡,小庄、孟村将持续贡献增量。

储备资源开发:2022年公司从陕煤集团收购了神南矿业,获得小壕兔矿井相关矿权。2022年7月,小壕兔三号矿井及选煤厂可行性研究报告在西安顺利通过专家评审,可研报告将作为项目开展前期工作的技术支撑性文件,该报告推荐矿井设计生产能力 1500 万吨/年。2022 年 10 月,

国家发改委批复榆神矿区三期总体规划(修编),将小壕兔一号矿井(规划产能 800 万吨/年)列为新建矿井。2023 年上半年,公司加快推进小壕兔一号和西部勘查区(三号矿井)相关井田的批复进度,待项目核准后将开工建设,未来公司产能有望再增加 2300 万吨/年。

资产注入预期:公司作为陕煤集团旗下唯一煤炭资产上市平台,早在上市时就与陕煤集团签署了解决同业竞争的协议,集团优质煤炭资产有望逐步注入上市公司。根据陕煤集团 2023 年度跟踪评级报告,截至 2023

年 3 月末,陕煤集团拥有煤炭资源储量 300.45 亿吨,可采储量 203.09

亿吨,矿井剩余可采年限约为 95.73 年,资源优势十分明显。此外,陕

煤集团还拥有尔林兔、曹家滩矿权,目前均已通过国家发改委核准。尔林兔一号煤矿(设计产能 1500 万吨/年)、三号煤矿(设计产能 1000 万

吨/年)的前期工作正在推进当中;曹家滩煤矿已于 2020 年建成投产,

2023 年 9 月取得 2500 万吨/年的产能核增批复。

2.4.成本优势显著,煤炭业务盈利高弹性

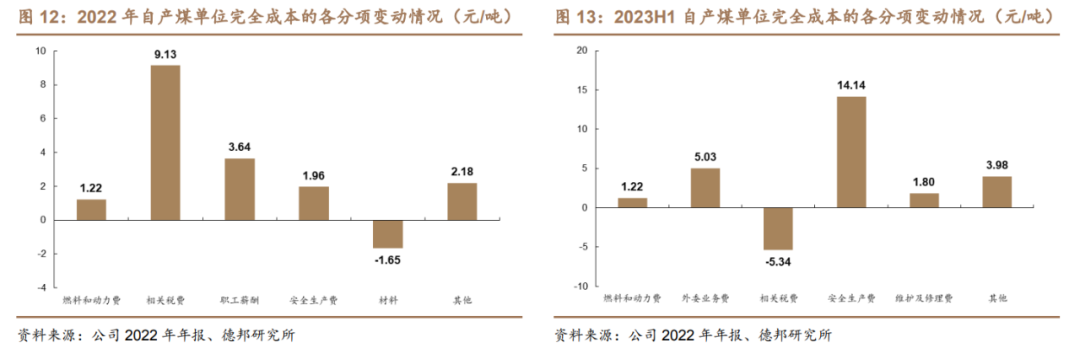

多因素造就低成本,具备明显优势。公司煤炭生产成本优势明显,2019 年前自产煤完全成本更是在 200 元/吨以下。成本优势主要来源于:1)资源禀赋条件优异:埋藏深度浅,开采成本低;2)单井规模大,具有规模优势:下属矿区煤层稳定性高,适宜建设大型现代化矿井,控股矿井平均核定产能为 818 万吨/年;3)

智能化程度高,效率提升:2022 年,6 处国家首批智能化示范煤矿全部通过了国家验收,黄陵矿业、陕北矿业“智慧矿区”已基本建成,公司“智能矿井”和“智

慧矿区”建设走在行业前列,引领煤炭行业智能化建设发展。截至 2023 年中报,

智能化产能达到 99%,所属矿井生产辅助系统 100%实现智能化集控。采煤、掘

进、辅助、机器人、监测监控、智慧管理等多个方面实现了智能化全覆盖,实现了减人提效。

安全生产费用计提标准变化,2023 年上半年完全成本小幅上升。2022 年公司自产煤单位完全成本 319.41 元/吨,同比增长 5.44%,其中相关税费增加 9.13 元/

吨,增幅 14.09%;职工薪酬增加 3.64 元/吨,增幅 6.36%。2023 年 H1 自产煤单位完全成本为 297.77 元/吨,同比增长 7.52%,主要系安全生产费增加14.14 元/

吨,涨幅 71.16%。2022 年 11 月,财政部、应急部颁布“关于印发《企业安全生

产费用提取和使用管理办法》的通知(财资〔2022〕136 号)”,从 11 月份起公司按原煤产量每吨 15-50 元提取生产安全费用,而公司此前的计提标准是 15-30 元

/吨。

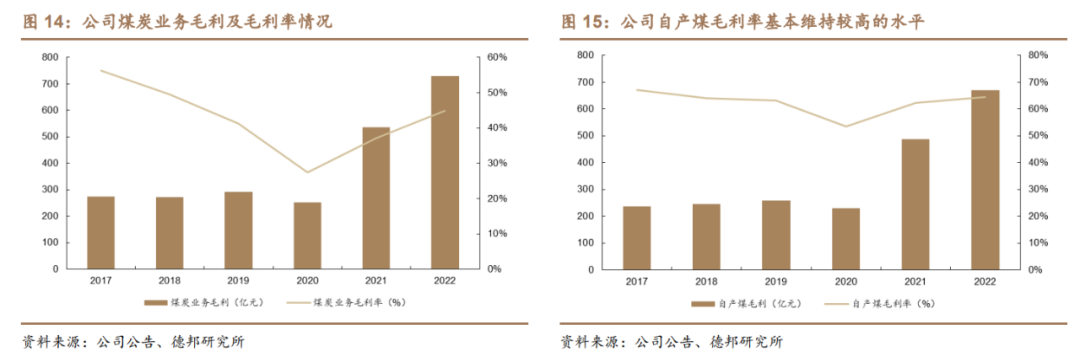

公司市场煤占比较多,煤炭业务盈利弹性强。根据投资者问答平台,长协与市场煤基本稳定在各 50%的比例水平。得益于成本优势,在煤价中枢上移周期,

公司煤炭业务盈利弹性强,如果自产煤坑口煤价上涨 100 元,吨煤净利润将增加

约 70 元。2022 年公司煤炭业务实现毛利 730.1 亿元,同比增长 36.4%;自产煤

毛利 669.6 亿元,同比增长 37.2%。

3.承诺提升分红规模,高股息凸显长期投资

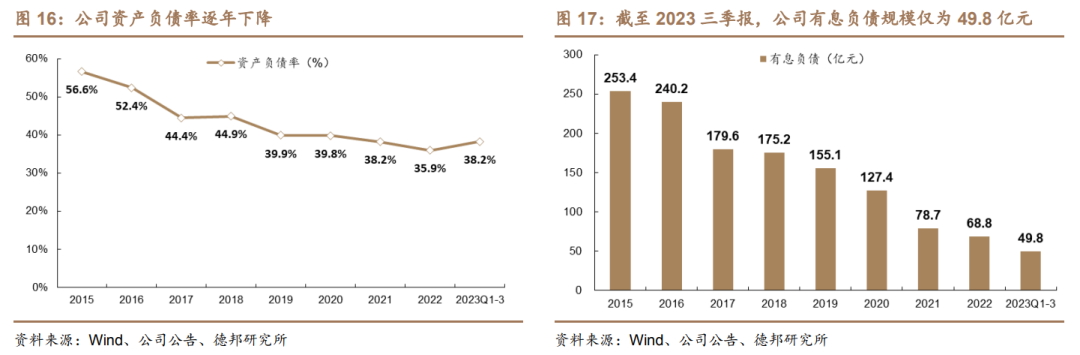

有息负债负债率逐年下降,资产质量优秀。资产负债率和有息负债规模呈现下降趋势,截至 2023 年三季报,公司资产负债率仅为 38.2%,而有息负债规模为

49.8 亿元,相较于 2022 年底下降 18.95 亿元,达到历史最低水平。2021 年以来,

由于有息负债规模的减少以及货币资金的增加,公司从利息净支出转变为利息净收入,货币资金的利息收入已经完全覆盖债务所需支付的利息。

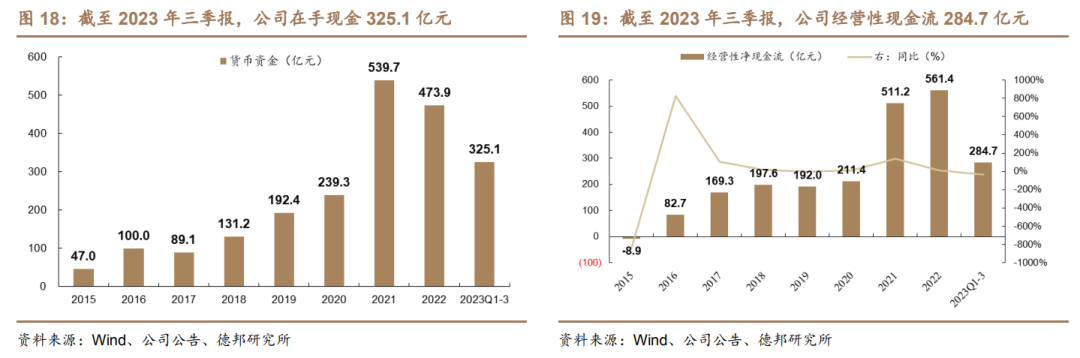

稳健基本面支持稳定持续高分红。货币资金方面,截至 2023 年中报,公司账

面货币资金高达 579.3 亿元,相较于 2022 年底增加 105.4 亿元。截至 2023 年三

季报,公货币资金为 325.1 亿元,在完成 2022 年度股利分配及股权收购款后,在手现金仍然充裕。经营性现金流方面,2023 年前三季度公司经营性现金流 284.7

亿元,同比减少 34.4%,处于 2015 年以来的较高水平,现金流充沛。

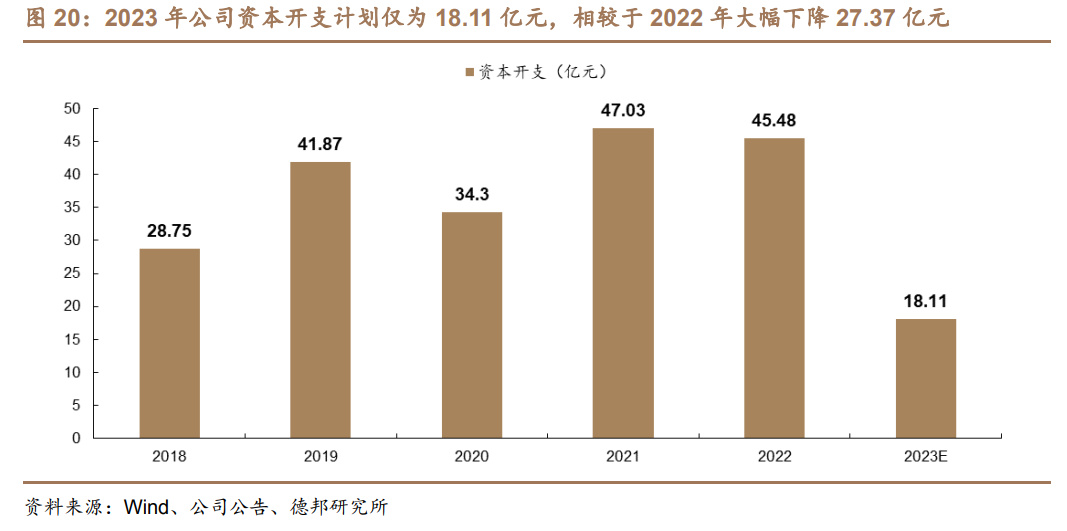

资本开支方面,2018 年以来平均每年资本开支为 40 亿元左右,2023 年计划资本开支仅为 18.11 亿元,较 2022 年大幅下降 27.37 亿元。2023 年资本开支计划主要包括:1)小保当风井及选煤厂项目计划投资 4 亿元,预计四季度主体工程完工,2023 年中报显示工程进度已达 73.08%;2)红柳林三号风井项目计划投资

2 亿元,预计四季度设备安装完工;3)胡家河孟村煤矿铁路专用线改扩建项目计划投资 1.66 亿元,预计四季度建成投运;4)文家坡煤矿李家沟风井项目计划投资 1.3 亿元,预计四季度瓦斯抽采泵站、黄泥灌浆站、压风站、制氮站完工。随着项目在四季度陆续完工,后续资本开支规模有望持续降低。

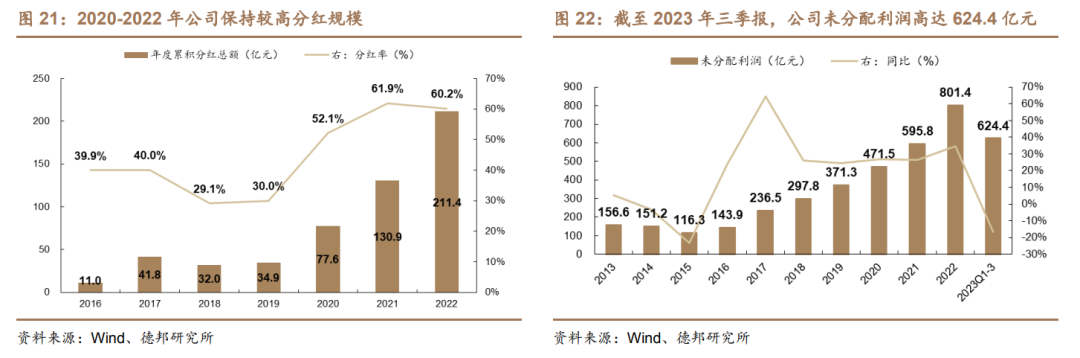

2020-2022 年实际分红远超承诺,后续分红值得期待。2020 年 9 月 18 日,

公司发布《未来三年股东回报规划(2020-2022 年)》公告,承诺在当年盈利且累计未分配利润为正的情况下,采用现金方式分配股利,每年以现金方式分配的利润

不少于当年实现的可供分配利润的 40%且金额不低于 40 亿元。从实际情况来看,

2020-2022年无论是现金分红金额还是分红比例均远超承诺。2022年 11月7 月,

在综合考虑公司实际情况、发展目标、股东意愿和要求、未来资本开支、盈利规

模、现金流等因素的基础上,公司制定了 2022-2024 年股东回报规划,拟将现金

分红比例进一步提高,规划期内公司各年度以现金方式分配的利润不少于当年实现的可供分配利润的 60%。截至 2023 年三季报,公司未分配利润高达 624.4 亿

元,在行业持续高景气的背景下,公司后续分红值得期待。

4.盈利预测与估值

4.1.盈利预测

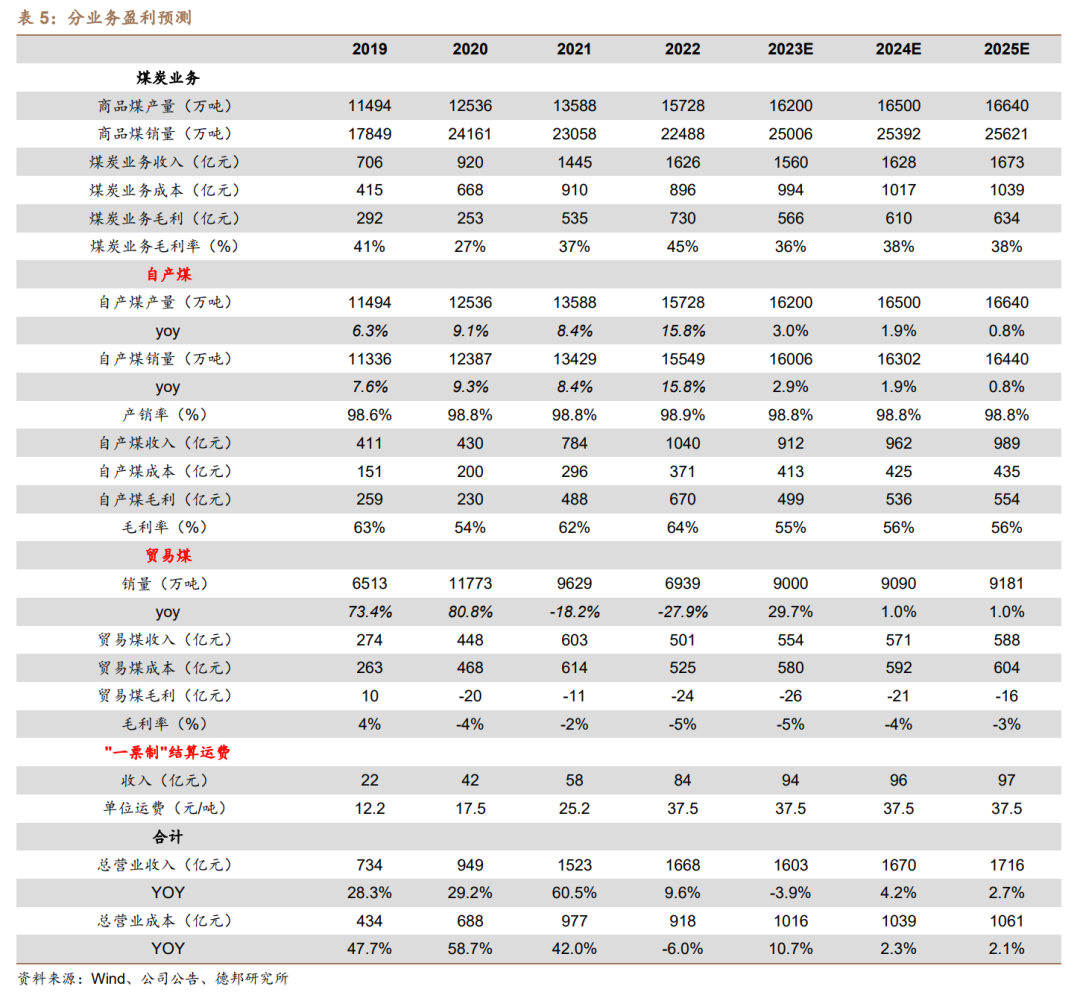

公司核心业务主要为煤炭开采和销售。

(1)自产煤:核定产能 1.62 亿吨/年,近几年煤炭产量均与核定产能保持相当,由此预计 2023 年商品煤计划产量 1.62 亿吨,基本维持满产满销。

(2)贸易煤:2023 年上半年完成贸易煤销量 4579.92 万吨,由于煤炭行业供需紧平衡,预计销量维持稳定。

4.2.估值评级

我们选取三家大型煤炭企业作为可比公司:中国神华、中煤能源、兖矿能源。

公司煤炭业务保持产销两旺,随着优质产能的逐步释放,在煤价中枢上行周期,公司盈利有望稳步向上。我们预计公司 2023-2025 年归母净利润为 235.6、

256.2、263.5 亿元,按照 12 月 26 日收盘时市值计算,对应 PE 为 8.5、7.8、7.6

倍。

5.风险提示

1)煤炭价格大幅下跌

2)宏观经济增长不及预期

3)新项目投产进度不及预期